Die Kostenkalkulation ist neben dem internen Rechnungswesen wichtiger Teil der unternehmerischen Kostenrechnung. Die im Zuge der betrieblichen Prozesse entstandenen Kosten werden im Rahmen der Kalkulation ausgewertet und den Kostenträgern zugerechnet. Die Ergebnisse zeigen, ob ein Gewinn oder ein Verlust erwirtschaftet wurde und zu welchen Preisen die Produkte und Dienstleistungen verkauft werden müssen.

In dieser Lerneinheit erfährst du, was eine Kostenkalkulation ist, warum sie für die Unternehmen wichtig ist und welche unterschiedlichen Arten es gibt. Zum Schluss der Lektion findest du einige Übungsfragen zur Lernkontrolle.

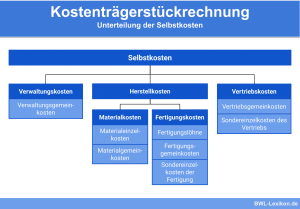

- Synonym: Kostenträgerstückrechnung

- Englisch: cost calculation

Warum ist die Kostenkalkulation wichtig?

Mittels einer soliden Kostenkalkulation sind Unternehmer, Selbstständige und auch Freiberufler in der Lage, wirtschaftliche Nachteile zu vermeiden. Sie bietet eine übersichtliche Darstellung darüber, welche Kosten in welchen Unternehmensbereichen angefallen sind, ob und welche Gewinne erwirtschaftet wurden und welche Einsparpotenziale sich zeigen. Schwachstellen werden aufgedeckt, die Gewinn- und Verlustrechnung wird deutlicher nachvollziehbar.

Aus diesem Grund sollte eine fundierte Kostenkalkulation im Sinne der Wirtschaftlichkeit in jedem Unternehmen im Fokus stehen.

Was ist die Kostenkalkulation?

Die Kostenkalkulation ist Bestandteil der unternehmerischen Kostenrechnung. Die im Zuge betrieblicher Prozesse entstandenen Kosten werden hier ausgewertet, aufbereitet und den Kostenträgern im Unternehmen zugeordnet.

Die Ergebnisse der Kostenkalkulation ermöglichen die Beurteilung, ob ein Verlust oder ein Gewinn erwirtschaftet wurde, ob der erwirtschaftete Gewinn ausreichend ist und wie hoch die marktfähigen Preise der Dienstleistungen und Produkte sein müssen.

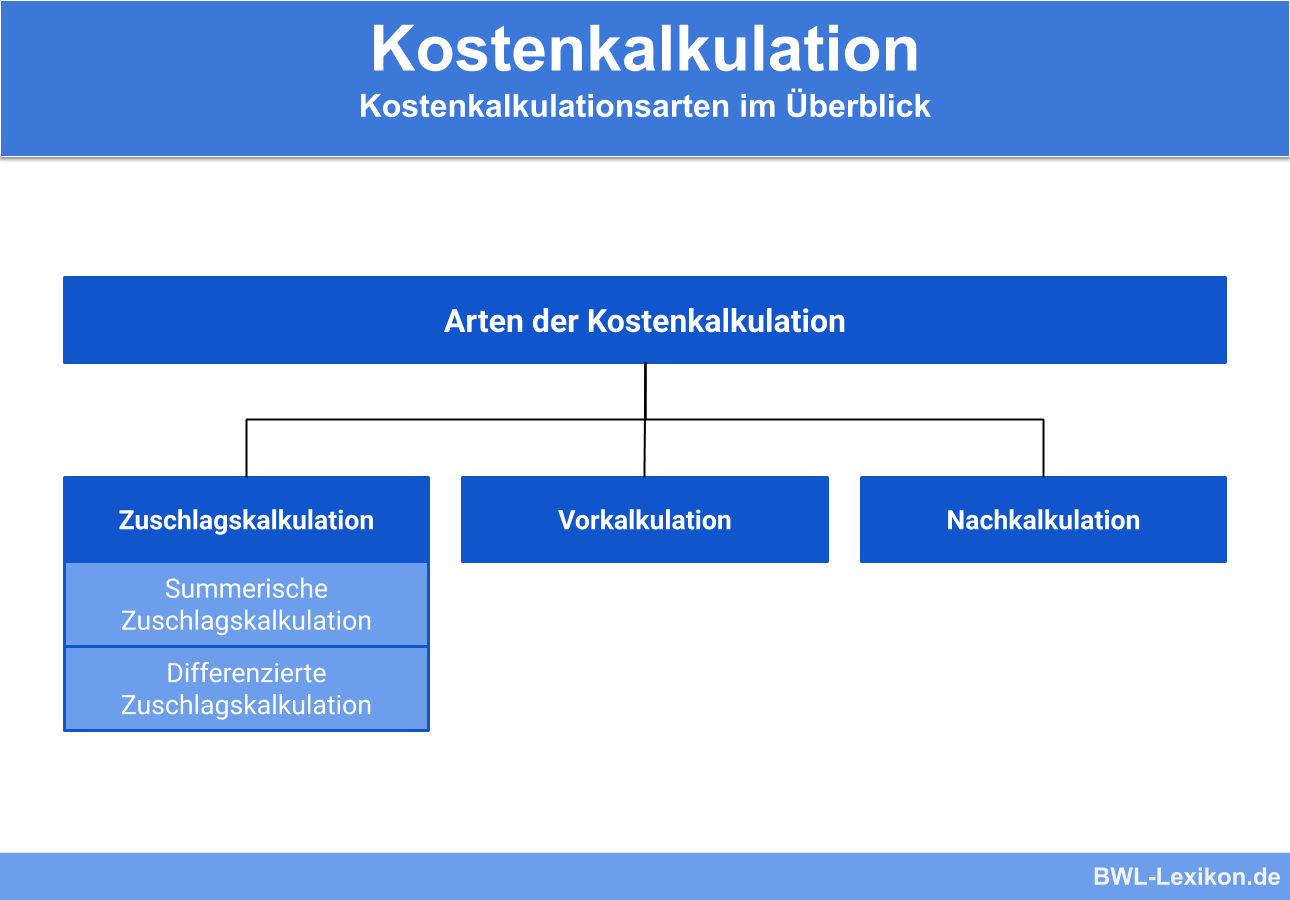

Arten der Kostenkalkulation

Die betriebswirtschaftliche Kostenrechnung unterscheidet und verwendet – abhängig vom Kalkulationszweck – drei grundsätzliche Kostenkalkulationsarten:

Zuschlagskalkulation

Die Zuschlagskalkulation dient der Ermittlung von Angebotspreisen. Sie wird eingesetzt, wenn ein Unternehmen mehrere Produkte herstellt.

Die Zuschlagskalkulation wird wiederum unterschieden in:

- summarische Zuschlagskalkulation

- differenzierende Zuschlagskalkulation

Die summarische Zuschlagskalkulation

Diese Kalkulationsvariante ist ungenau und eignet sich nur für Unternehmen, die geringe Gemeinkosten aufweisen. Eine Kostenstellenrechnung wird hier nicht benötigt.

Die kumulative summarische Zuschlagskalkulation fasst sämtliche Einzelkosten zusammen, die innerhalb eines Abrechnungszeitraums den Erzeugnissen zugeordnet werden können. Danach werden die Gemeinkosten ermittelt.

Der Zuschlagssatz ermittelt sich wie folgt:

![\[ Zuschlagssatz = \frac{gesamte~Gemeinkosten~innerhalb~des~Zeitraums}{gesamte~Einzelkosten~innerhalb~des~Zeitraums} \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-4dafe81053aee009afecf811eb24b83b_l3.png "Rendered by QuickLaTeX.com")

Bei dieser Variante wird ein konstantes Verhältnis zwischen Gemeinkosten und unterschiedlichen Einzelkostenarten vorausgesetzt.

Die elektive summarische Zuschlagskalkulation liefert im Allgemeinen genauere Ergebnisse, obwohl die Berechnung ähnlich simpel ist:

![\[ Zuschlagssatz = \frac{Summe~der~Lohnkosten~im~Abrechnungszeitraum * 100}{Summe~der~Gemeinkosten~im~Abrechnungszeitraum} \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-5fc8108436a1591de760700f7533f235_l3.png "Rendered by QuickLaTeX.com")

Die differenzierende Zuschlagskalkulation

Die entstehenden Gemeinkosten werden bei dieser Variante denjenigen Bereichen zugerechnet, in denen sie entstehen.

Zu den Bereichen, die Kosten verursachen gehören beispielsweise:

- Material (Einkauf, Lager etc.)

- Fertigung (Bearbeitung, Montage etc.)

- Verwaltung (Personal, Buchhaltung etc.)

- Vertrieb (Marketing, Verkauf etc.)

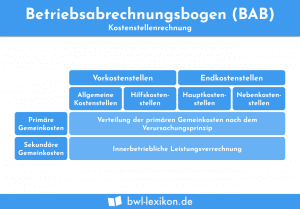

Die Gemeinkosten werden den Kostenstellen entsprechend ihrer Verursachung zugeordnet. Damit wird die Einführung einer Kostenstellenrechnung notwendig. Die Zuordnung und die Berechnung der Gemeinkostenzuschläge erfolgt zweckmäßig mittels eines Betriebsabrechnungsbogens (BAB).

Fehler sollten bei diesem Verfahren möglichst vermieden werden; daher ist die Auswahl der passenden Bezugsbasis besonders wichtig:

Vorkalkulation

Mittels der Vorkalkulation wird vor der Fertigung eines Produkts ein Angebots- bzw. Marktpreis ermittelt. Die Vorkalkulation erfolgt also grundsätzlich vor der eigentlichen Leistungserstellung.

Als Basis für diese Kalkulationsvariante dienen technische Produktunterlagen, zum Beispiel Stücklisten, Fertigungszeiten und gegebenenfalls die erwarteten Ausschussquoten. Da es sich hier in den meisten Fällen um Erfahrungs- oder Schätzwerte handelt, können sich Ungenauigkeiten und daraus entstehende Probleme ergeben.

Die Anwendung der Vorkalkulation

Die Vorkalkulation wird genutzt, um …

- Preise für Erzeugnisse zu bestimmen, die noch nicht im Produktionslauf sind

- maximale Einkaufspreise für Rohstoffe, Vorprodukte oder Produkte zu bestimmen

Damit bezieht sich die Vorkalkulation grundsätzlich direkt auf einen bestimmten Auftrag. Mittels der Kalkulation werden die geplanten oder zu erwartenden Produktionskosten festgestellt. Die Basis bildet der Betriebsabrechnungsbogen. Gewährte Skonti und Rabatte sind bei dieser Kalkulation ebenso zu berücksichtigen wie Provisionen und der zu erwirtschaftende Unternehmensgewinn.

Die Erfordernis einer Vorkalkulation

Eine Vorkalkulation ist immer dann notwendig, wenn …

- ein Unternehmen neu gegründet wird

- bestehende Produktionen durch neue ersetzt werden sollen

- eine Vorserienproduktion in eine Massenproduktion überführt werden soll

Auch bei der Entscheidung zwischen Selbst- und Fremdproduktion ist eine Vorkalkulation wichtig und hilfreich.

Mögliche Probleme einer Vorkalkulation

Häufig ist es bei einer Vorkalkulation nicht möglich, die einem Produkt zuzurechnenden Gemeinkosten genau und vollständig zu erfassen und sie in der Kalkulation zu berücksichtigen. Änderungen bei den Rohstoffpreisen und Energiekosten lassen sich zudem in der Regel nicht vorhersehen und kalkulieren.

Um so wichtiger ist es, eine Nachkalkulation durchzuführen, sobald nach Beginn der Produktion alle zuzurechnenden Kosten bekannt sind. So kann das Unternehmen bei Bedarf gegensteuern und Korrekturen vornehmen. Die Preise, auf deren Basis der Kunde seinen Auftrag erteilt hat, können zu diesem Zeitpunkt jedoch nur unter erschwerten Bedingungen (Verhandlungen) oder erst deutlich später geändert werden.

Um die Probleme einer Vorkalkulation so weit wie möglich zu reduzieren, verzichten viele Unternehmen auf starre Vorgaben und Schemata, und setzen stattdessen auf flexible Kalkulationen, die sich an die jeweiligen Bedingungen und Anforderungen anpassen lassen.

So ziehen sie zum Beispiel Mitarbeiter unterschiedlicher Abteilungen hinzu, die ihre Erfahrungen und Einschätzungen einfließen lassen und dabei helfen, Fehleinschätzungen und Fehlerquellen zu vermeiden.

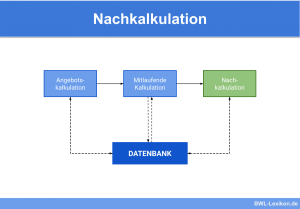

Nachkalkulation

Die Nachkalkulation dient mehreren Zielen:

- Mittels der Nachkalkulation werden die Kosten bereits abgewickelter Aufträge ermittelt und kontrolliert.

- Sie dient der Kontrolle der Vorkalkulation.

- Sie liefert Daten und stellt Unterlagen für die Durchführung künftiger Vorkalkulationen bereit.

- Sie bietet die Möglichkeit, die Wirtschaftlichkeit bestehender Kalkulationsverfahren zu überprüfen.

- Sie unterstützt bei der Vermeidung von Schätz- und weiteren Fehlern.

- Sie dient der Berechnung der Ist-Gewinnspanne.

Im Zuge der Nachkalkulation greift die Kosten- und Leistungsrechnung grundsätzlich auf die Istkosten, also auf die tatsächlich angefallenen Kosten, zurück. Zur Durchführung einer Nachkalkulation eignen sich in der Regel alle bestehenden Kalkulationsverfahren. Die Nachkalkulation ist dabei sowohl auf Teilkosten- als auch auf Vollkostenbasis möglich.

Anwendung der Nachkalkulation

Die Nachkalkulation ist vor allem in Unternehmen mit Einzel- oder Auftragsfertigung ein wichtiges Instrument. Auch wenn jedes Kalkulationsverfahren verwendet werden kann, sollte dasselbe gewählt werden, das auch für die Vorkalkulation genutzt wurde. Es spielt keine Rolle, wie oft die Angebote mit den Ist-Zahlen mittels Nachkalkulation verglichen werden. Anlässe für (erneute) Nachkalkulationen sind beispielsweise gewährte Rabatte, veränderte Rohstoffpreise oder Energiekosten.

Unternehmen, die in Massen oder in großen Serien produzieren, können im Allgemeinen auf regelmäßige Nachkalkulationen verzichten. Außerdem hat die Nachkalkulation ohnehin stark an Bedeutung verloren. Verantwortlich dafür sind moderne Kostenrechnungssysteme wie die Normalkostenrechnung, die Standardkostenrechnung und die starre Plankostenrechnung.

Übungsfragen

#1. Welche Aussage zur Kostenkalkulation ist FALSCH?

#2. Wozu dient die Zuschlagskalkulation?

#3. Für welche Unternehmen eignet sich - wenn überhaupt - die summarische Zuschlagskalkulation?

#4. Welche Aussage zur Vorkalkulation ist FALSCH?

#5. Die Vorkalkulation bezieht sich ausschließlich auf die Kosten, die durch eine Leistungserstellung entstehen. Richtig oder falsch?

#6. Auf welche Kosten greift die Kosten- und Leistungsrechnung im Zuge der Nachkalkulation grundsätzlich zu?

#7. In welchen Unternehmen spielt die Nachkalkulation - sofern sie überhaupt noch angewendet wird - eine wichtige Rolle?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen