Die Finanzplanung ist ein zentraler Prozess in Unternehmen, mit dessen Hilfe Einzahlungen und Auszahlungen überwacht, gesteuert und prognostiziert werden. Zu den wesentlichen Aufgaben der Finanzplanung gehört es, Geldbedarf und Geldüberschüsse sichtbar zu machen und so die Liquidität des Unternehmens zu sichern. Ziel ist, dass das Unternehmen jederzeit seinen Zahlungsverpflichtungen nachkommen und Investitionen tätigen kann, auch um wettbewerbsfähig zu bleiben.

In dieser Lektion lernst du die Finanzplanung kennen, ihre Aufgabe innerhalb eines Unternehmens sowie ihre verschiedenen Elemente. Die Übungsfragen am Ende der Lektion helfen dir, das erlernte Wissen zu prüfen und zu manifestieren.

- Synonyme: Planung der Finanzpolitik

- Englisch: finance planning

Wann ist die Finanzplanung von Bedeutung?

Die Finanzplanung hat in den vergangenen Jahren massiv an Bedeutung gewonnen. Von ihr hängt es ab, ob und zu welchen Bedingungen Banken und andere Kapitalgeber Kredite an Unternehmen vergeben und ob sich Investoren interessiert zeigen.

Die Bewilligung der Kapitalbeschaffung entscheidet maßgeblich über die weitere Existenz, die Wettbewerbsfähigkeit und die Gewinnsteigerung eines Unternehmens. Insoweit wirkt sich die Finanzplanung auf zahlreiche Unternehmensbereiche und unternehmerische Aktivitäten aus.

Aufgaben der Finanzplanung

Die Finanzplanung wird meistens für einen Zeitraum von zwei bis fünf Jahren entwickelt. Für die mittelfristige Planung wird die Planungseinheit von einem Jahr auf einen Monat oder eine Woche verkürzt. Kommt es zu Liquiditätsengpässen, kann eine tagesgenaue Finanzplanung notwendig werden.

Aufgaben der Finanzplanung:

- Grundlegende Aufgabe der Finanzplanung ist die Transparenz über den Cashflow.

- Sie legt offen, welche liquiden Mittel benötigt werden.

- Sie zeigt, welche finanziellen Mittel zur Verfügung stehen.

- Die Finanzplanung kann jederzeit – tagesaktuell und in Sonderfällen auch stündlich – über die benötigten und zur Verfügung stehenden finanziellen Mittel Auskunft geben.

- Die Finanzplanung liefert eine genaue Übersicht über Auszahlungen und Einzahlungen, über ihre Höhe, ihre Fälligkeit sowie über den tatsächlichen Ein- oder Ausgang auf dem jeweiligen Konto.

- Zu den weiteren Aufgaben der Finanzplanung gehört die Ermittlung des Geldbedarfs für die nächsten Tage, Wochen, Monate und gegebenenfalls Jahre.

- Die Finanzplanung sollte den Aufwand für Finanzierungen so gering wie möglich halten.

- Werden liquide Mittel nicht benötigt, ist es Aufgabe der Finanzplanung, geeignete Anlageformen zu finden und zu nutzen.

- Die Finanzplanung macht sichtbar, welche finanziellen Mittel für Investitionen zur Verfügung stehen.

In die Finanzplanung fließen zahlreiche Pläne und ermittelte Werte des Unternehmens ein, unter anderem die Personal- und Umsatzplanung, der Material- und Logistikplan sowie der Marketing- und Investitionsplan.

Arten der Finanzplanung

Es werden zwei verschiedene Arten der Finanzplanung unterschieden:

- Kurzfristige Finanzplanung

- Langfristige Finanzplanung

Kurzfristige Finanzplanung

Ziel der kurzfristigen Finanzplanung ist, in jeder Teilperiode des Planungszeitraums das finanzielle Gleichgewicht eines Unternehmens sicherzustellen. Um diesen Zweck zu erfüllen, müssen bestimmte Rahmenbedingungen erfüllt sein.

Rahmenbedingungen für die kurzfristige Finanzplanung:

- Die kurzfristige Finanzplanung unterstützt die Bemühungen, die Zahlungsbereitschaft zu jedem Zeitpunkt sicherzustellen.

- Maßgeblich für die kurzfristige Finanzplanung ist ein Planungszeitraum von 3 bis 12 Monaten, im dem die Zahlungseingänge und -ausgänge betrachtet werden.

- Abhängig von der jeweiligen Situation und vom Unternehmen kann die Finanzplanung auch kürzere Zeiträume darstellen, und zwar tages-, wochen- oder monatsgenau.

- Die kurzfristige Finanzplanung verdeutlicht Überschüsse und Fehlbeträge.

Langfristige Finanzplanung

Die langfristige Finanzplanung ist zusammen mit der Investitionsplanung eine wesentliche Komponente der strategischen Ausrichtung einer Unternehmung. Im Mittelpunkt steht die Ermittlung der langfristigen Kapitaldeckung und des langfristigen Kapitalbedarfs, der aus dem festgelegten Unternehmenszweck resultiert.

Merkmale der langfristigen Finanzplanung:

- Die langfristige Finanzplanung umfasst einen Zeitraum von mehreren Jahren.

- Sie enthält Finanzentscheidungen, die wegen ihrer langfristigen Auswirkungen eine sorgfältige Planung voraussetzen.

- Bei der Aufstellung der langfristigen Finanzplanung kann die Gewinn- und Verlustrechnung (GuV) zugrunde gelegt werden.

- Die langfristige Finanzplanung zeigt die Ursachen für einen Mittelüberschuss beziehungsweise für eine Mittelunterdeckung auf.

Die langfristige Finanzplanung lässt jedoch keine Aussagen über die Vermögens- oder Kapitalstruktur zu. Das bedeutet, dass auf der Grundlage der langfristigen Finanzplanung keine Aussagen über eine optimale Finanzierung getroffen werden können.

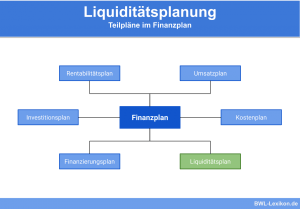

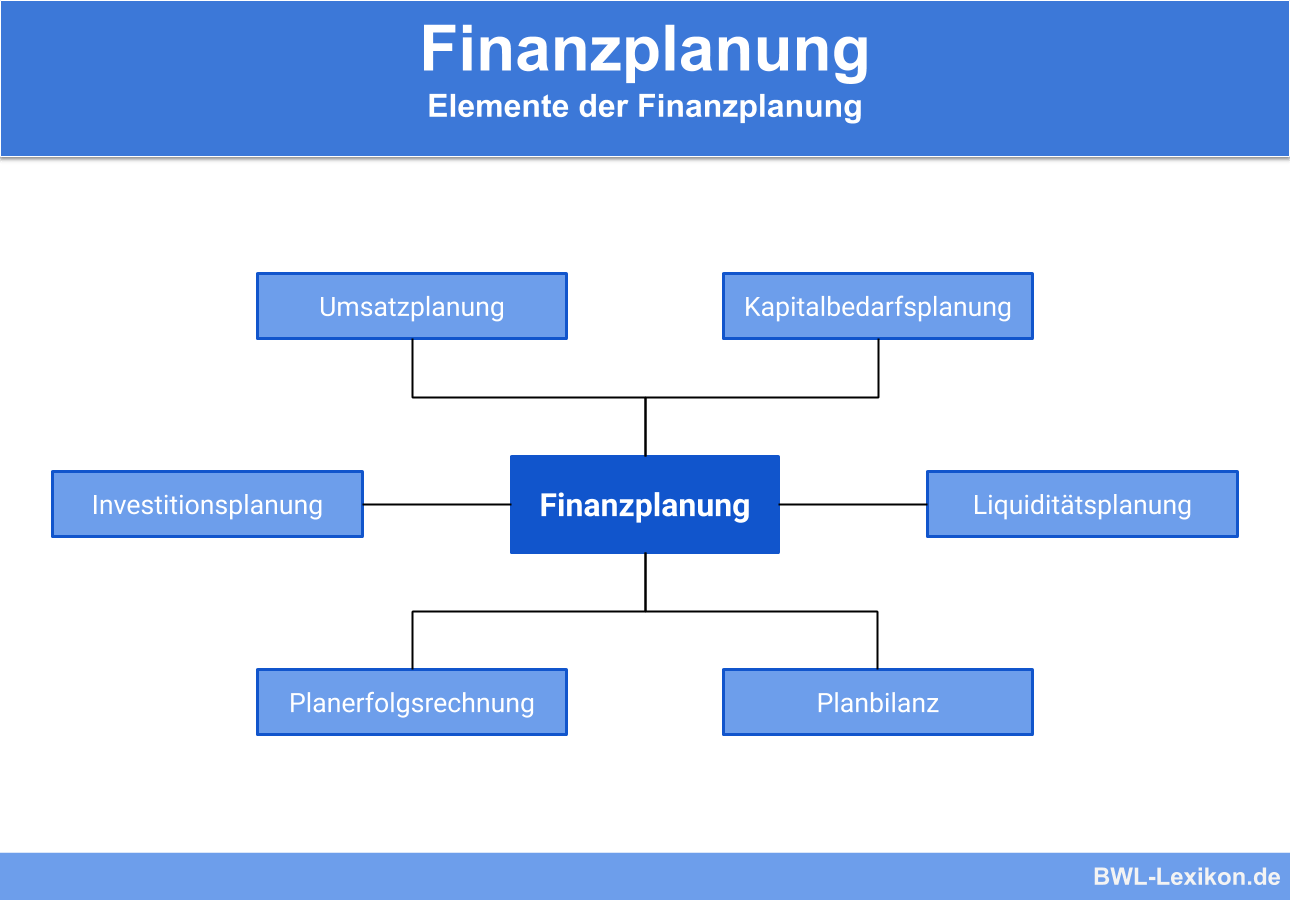

Elemente der Finanzplanung

Wird eine Finanzierung benötigt, verlangt die Bank die Vorlage der Finanzplanung. Die eigentliche Entscheidung basiert jedoch im Normalfall auf der Liquiditätsplanung und auf der Rentabilitätsrechnung, die beide Elemente der Finanzplanung sind.

Umsatzplanung

Der Umsatz ist der Ausgangspunkt der Finanzplanung. Um eine realistische Umsatzplanung zu erstellen, werden Vergleiche zu aktuellen Werten und zu denen des Vorjahres gezogen. Berücksichtigt werden auch saisonale Schwankungen sowie Kapazitätsgrenzen.

Im Rahmen der Umsatzprognose wird ermittelt, wie viele Produkte beziehungsweise Dienstleistungen zu welchem Preis voraussichtlich verkauft werden. Die Umsatzplanung wird üblicherweise für einen Zeitraum von drei bis fünf Jahren im Voraus angefertigt.

Investitionsplanung

Aus der Investitionsplanung geht hervor, wann welche Investitionen getätigt und wie sie abgeschrieben werden. Grundsätzlich wird zwischen Sach- und Finanzinvestitionen sowie immateriellen Investitionen differenziert. Im Rahmen der Investitionsplanung werden die Investitionen auf ihre Wirtschaftlichkeit und Finanzierbarkeit hin überprüft.

Kapitalbedarfsplanung

Die Kapitalbedarfsplanung spielt nicht nur im laufenden Geschäftsbetrieb, sondern auch bei Unternehmensgründungen eine wichtige Rolle. Die Kapitalbedarfsplanung hilft, Zahlungsunfähigkeit zu vermeiden und die Liquidität eines Unternehmens zu sichern. Dazu gehören sowohl der langfristige als auch der kurzfristige Kapitalbedarf.

Der langfristige Kapitalbedarf umfasst das Anlagevermögen, zum Beispiel Gebäude, Grundstücke, Fahrzeuge und Maschinen. Der kurzfristige Kapitalbedarf beinhaltet insbesondere das Umlaufvermögen, zum Beispiel das Material- und Warenlager sowie Roh-, Betriebs- und Hilfsstoffe.

Liquiditätsplanung

Die Liquiditätsplanung gehört zu den wichtigsten betriebswirtschaftlichen Planungsinstrumenten. Hier laufen alle getroffenen Annahmen zusammen, mit deren Hilfe die Zahlungsfähigkeit eines Unternehmens gesichert wird.

Aus der Liquiditätsplanung kann der zukünftige Kapitalbedarf abgelesen werden sowie der damit verbundene Kapitalaufwand. Sie umfasst regelmäßig einen zeitlichen Rahmen von sechs bis zwölf Monaten. Ziel der Liquiditätsplanung ist die jederzeitige Zahlungsfähigkeit eines Unternehmens, wobei jeweils der Zeitpunkt der Ein- und Ausgaben maßgeblich ist.

Planerfolgsrechnung

Die Planerfolgsrechnung dokumentiert die finanzielle Zukunft eines Unternehmens. Sie baut auf der Planerlös- und der Plankostenrechnung auf und zeigt mittel- und langfristig die Gewinne auf, mit denen ein Unternehmen rechnen darf. Dies geschieht durch die Gegenüberstellung von zukünftigen Aufwendungen und Erträgen. Aus der Planerfolgsrechnung geht insoweit hervor, wie sich die Ertragssituation eines Unternehmens entwickeln wird.

Planbilanz

Die Planbilanz erfasst die Auswirkungen der funktionalen Teilplanungen auf die Schulden und das Vermögen eines Unternehmens. Sie wird abgeleitet aus dem Absatzplan, dem Finanzplan, dem Investitionsplan und dem Ergebnisplan. Insoweit ist die Planbilanz das Kernstück einer integrierten Planungsrechnung. Zweck der Planbilanz ist, die verschiedenen Teilpläne unter Berücksichtigung der Unternehmensziele zusammenzuführen.

Übungsfragen

#1. Was ist eine wesentliche Aufgabe der Finanzplanung?

#2. Aus welchen 6 Elementen besteht die Finanzplanung?

#3. Welche Aussage ist in Bezug auf die langfristige Finanzplanung richtig?

#4. Welche Aussage ist in Bezug auf die kurzfristige Finanzplanung falsch?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen