Der Begriff „Einmalkosten“ erscheint in den unterschiedlichsten Zusammenhängen. Einmalkosten grenzen sich klar von den laufenden Kosten ab: Wie die Bezeichnung schon vermuten lässt, sind sie nur einmal zu zahlen. In diesem Artikel geht es in erster Linie um die Einmalkosten im Zusammenhang mit Finanzierungskosten. Die charakteristischen Merkmale lassen sich in der Regel auf jeden anderen Kontext übertragen.

In dieser Lektion erfährst du, was Einmalkosten im Kontext der Finanzierungskosten sind und welche Einmalkosten in der Regel entstehen können. Wir erklären dir den Unterschied zu den laufenden Kosten und stellen dir zum Schluss der Lektion einige Übungsfragen zur Lernkontrolle zur Verfügung.

- Synonyme: einmalige Kosten

- Englisch: one-off costs | non-recurring costs | one-time charges

Warum ist das Thema Einmalkosten wichtig?

Jedes Unternehmen verursacht Kosten. Es ist wichtig zu wissen, wie diese Kosten sich entwickeln, wenn der Umsatz steigt oder einbricht. Es hängt vom jeweiligen Geschäftsmodell ab, wann und wofür welche Kosten entstehen.

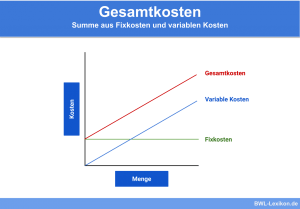

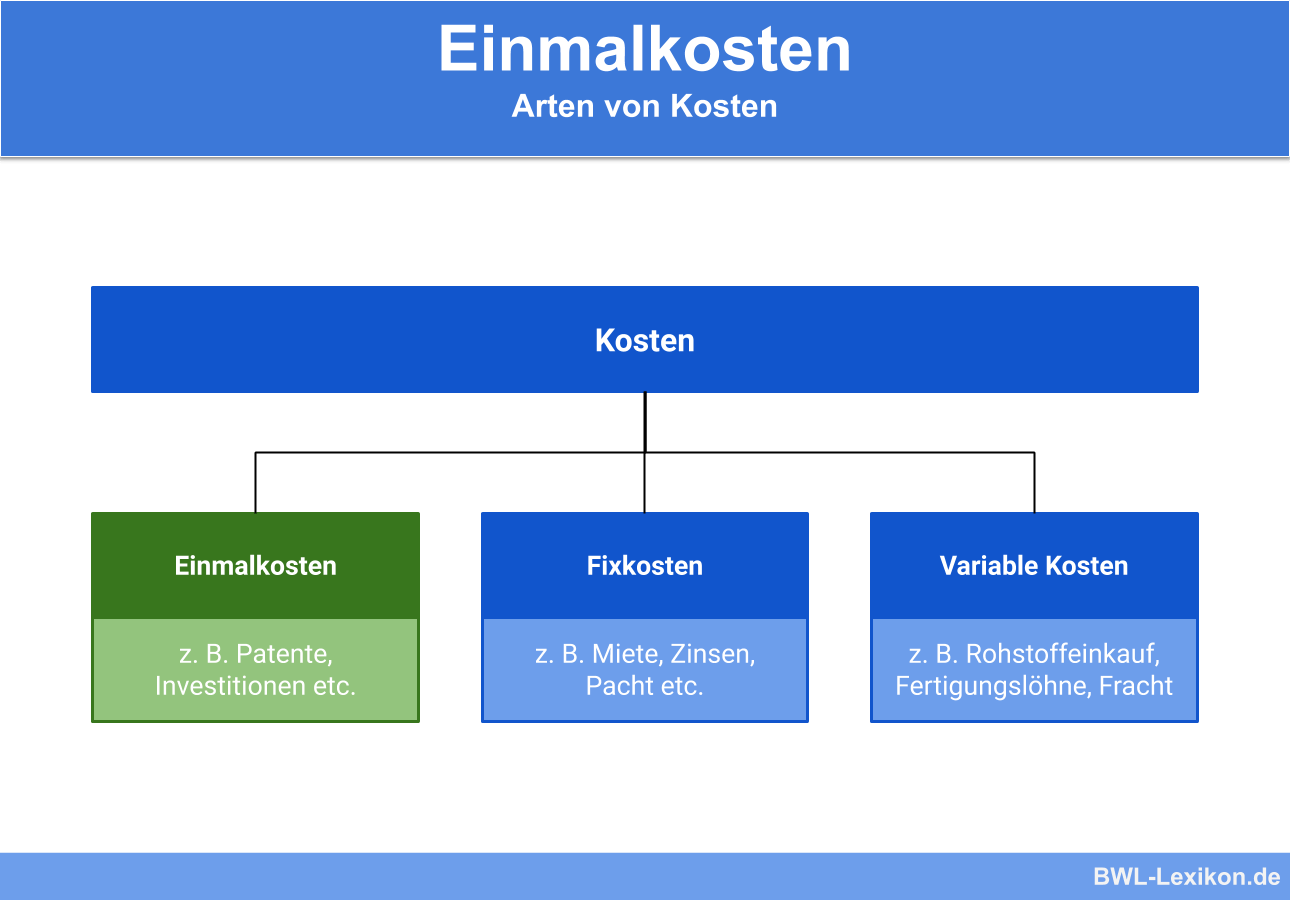

Grundsätzlich wird zwischen folgenden Kosten unterschieden:

- Einmalkosten

- Fixkosten

- Variable Kosten

Die Kostenstruktur beschreibt, in welchem Verhältnis diese drei Kostenarten zueinander stehen. Kostenstrukturen sind sehr individuell und sehr unterschiedlich. Weniger Fixkosten und mehr variable Kosten bieten hohe Flexibilität im Unternehmen, um beispielsweise auf Risiken zu reagieren. Einmalkosten werden darüber hinaus häufig unterschätzt – vor allem bei Neugründungen.

Einmalkosten entstehen beispielsweise im Zuge der Produktentwicklung, bei Investitionen, beim Erwerb von Patenten und Lizenzen und vielem mehr. Die Einrichtung einer Telefonanlage verursacht ebenso einmalige Kosten wie die Bereitstellung eines Messestands.

Was sind Finanzierungskosten?

Finanzierungskosten werden auch als Kapitalkosten bezeichnet. Zu ihnen gehören alle Kosten, die im Rahmen einer Finanzierung entstehen, also in Zusammenhang mit einem gegebenen Kapitalbedarf für einen vereinbarten Zeitraum.

Die Finanzierungskosten werden nach bestimmten Kategorien unterschieden:

- nach der Häufigkeit ihres Entstehens in einmalige und laufende Kosten

- nach quantitativen und qualitativen Kosten

- nach dem Kostenverhalten in fixe und variable Kosten.

In diesem Artikel geht es vorrangig um die einmaligen und laufenden Kosten.

Einmalige Kosten

Zu den Einmalkosten im Rahmen einer Finanzierung können unter anderem folgende Kosten gehören:

- ein Darlehensabgeld in Form eines Disagios (Dabei handelt es sich um einen Abschlag vom Ausgangsbetrag. Angenommen, das Unternehmen nimmt ein Darlehen in Höhe von 100.000 € auf; das Disagio beträgt 2 %. Ausgezahlt wird der Betrag abzüglich des Disagios, also 98.000 €.)

- notarielle Kosten, beispielsweise für die Eintragung einer Sicherung ins Grundbuch

- Provision, Abschluss- und Bearbeitungsgebühren für den Darlehensgeber

- Provisionen für Kreditvermittler

- Steuern

- Zinsbegrenzungskosten

- Reisekosten, Sachkosten etc.

Laufende Kosten

Die laufenden Kosten, die im Rahmen einer Finanzierung anfallen, umfassen deutlich weniger Positionen.

Zu ihnen gehören beispielsweise:

- Zinsen für das Darlehen

- Kurssicherungskosten

- Bereitstellungszinsen, sofern der Kredit nicht sofort oder nicht im Ganzen abgerufen wird

- Überziehungskosten

- Avalprovisionen bei Bürgschaften und Garantien (eine Gebühr, die für die Bereitstellung einer Bürgschaft zu zahlen ist)

Die steuerliche Absetzbarkeit

Finanzierungskosten können nur unter bestimmten Voraussetzungen von der Steuer abgesetzt werden. Vor allem muss die Finanzierung dazu dienen, Einkünfte zu erzielen. Das heißt, dass sich für einen Gewerbetreibenden eine Absetzbarkeit ergibt, sofern er mit dem finanzierten Kapital den Betrieb erweitern und Wirtschaftsgüter erwerben möchte.

Übungsfragen

#1. Welche Aussage zur Kostenstruktur eines Unternehmens ist FALSCH?

#2. Wonach werden Finanzierungskosten NICHT unterschieden?

#3. Welche Kosten zählen zu den Einmalkosten?

#4. Wann bzw. unter welchen Voraussetzungen lassen sich Finanzierungskosten von der Steuer absetzen?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen