Fehlmengenkosten fallen in einem Unternehmen an, wenn Anpassungsmaßnahmen oder Vermeidungsmaßnahmen getroffen werden müssen oder wenn Material nicht zur Verfügung steht. In solchen Fällen können Aufträge nicht vollumfänglich erfüllt werden oder es fallen Kosten an, die zum Auffangen der Fehlmengen ausgegeben werden müssen. Für Unternehmen sind Fehlmengenkosten ungeplant und ungewollt. Als Kennzahl kann der Lieferbereitschaftsgrad herangezogen werden.

In dieser Lektion lernst du die Klassifizierung der Fehlmengenkosten kennen. Außerdem bekommst du aufgezeigt, wo Fehlmengenkosten entstehen und wie diese ausgewertet werden können. Zum Abschluss der Lektion findest du Übungsfragen, um dein Wissen zu testen.

Was sind Fehlmengenkosten?

Als Fehlmengenkosten werden die Ausgaben in einem Unternehmen bezeichnet, die durch nicht verfügbares Material entstehen oder die durch das Abwenden von Problemen aufgewendet werden müssen. Hierzu zählen auf der einen Seite Kosten, die durch entgangene Aufträge entstehen und nicht tatsächlich anfallen.

Auf der anderen Seite können durch das Auffangen von Fehlmengen tatsächlich Kosten entstehen. Meist ist dies der Fall, wenn Alternativen zum Erfüllen von Aufträgen durchgeführt werden müssen. Dies geschieht, wenn die Alternative teurer ist als ein entgangener Auftrag, oder weil der Imageverlust bei einer Nichterfüllung zu groß wäre.

Klassifizierung der Fehlmengenkosten

Die Klassifizierung in Fehlmengenkosten lässt sich durch zwei Arten vornehmen. Es kann sich um indirekte oder um direkte Fehlmengenkosten handeln.

Klassifizierung der Fehlmengenkosten

- indirekte Fehlmengenkosten: Kosten, die durch Maßnahmen bei der Vermeidung oder Ausbesserung von Fehlern entstehen. Die Gelder werden ausgegeben, um Alternativen für einen Auftragsausfall zu besitzen und diese durchzuführen.

- direkte Fehlmengenkosten: Kosten, die durch fehlendes Material entstehen, weil hierdurch Umsatzverluste hingenommen oder Strafen gezahlt werden müssen.

Im Sägewerk kam es zu einem Brand, weshalb die bestellten Hölzer nicht geliefert werden können. Aus diesem Grund kann die „HHW GmbH“ seine Aufträge nicht erfüllen, wodurch ein Umsatzverlust entsteht.

Es handelt sich hierbei um direkte Kosten. Das „Sägewerk Schneider“ ist auch nach zwei Wochen nicht lieferfähig, weshalb die „HHW GmbH“ das Holz von einem alternativen Lieferanten bezieht. Dieser verlangt 3 € mehr pro Brett, welche als indirekte Fehlmengenkosten in die Kalkulation der „HHW GmbH“ einfließt.

Fehlmengenkostenarten

Einem Unternehmen können auf zahlreichen Wegen Kosten für fehlende Güter oder fehlende Leistungen entstehen. Wie hoch die Kosten letztendlich sind, lässt sich häufig schwer quantifizieren, da die Kosten durch höheren administrativen Aufwand und Imageverlusten in der Branche höher ausfallen können, als sie es auf den ersten Blick sind.

Fehlmengenkostenarten:

- Sonderfahrten

- Beschaffungskosten

- Umsatzverlust

- Schadensersatz

- Opportunitätskosten

- Reklamationsbearbeitung

Eilfrachten

Eilfrachten sind Kosten, die durch einen schnellen Transport zustande kommen. Ist ein Auftrag in Verzug, kann durch die Strecke Zeit eingeholt werden, indem der Standardprozess beim Transport durch eine Eilfracht beschleunigt wird.

Die „HHW GmbH“ arbeitet im Normalfall mit der „Spedition Fuchser“ zusammen, die für eine Palette nach Madrid vier Tage benötigt und dafür 180 € erhält. Damit das Produkt rechtzeitig ankommt, bestellt die „HHW GmbH“ bei der Spedition Fuchser eine Sonderfahrt mit Sprinter. Hierfür fallen 880 € an, sodass sich die Fehlmengenkosten auf 700 € belaufen.

Beschaffungskosten

Unternehmen sind während der Produktion oder der Erbringung von Dienstleistungen auf Werkstoffe angewiesen. Bei der Beschaffung dieser Werkstoffe kann es schnell zu Lieferproblemen kommen, weil beispielsweise Lieferanten nicht liefern können. In einem solchen Fall müssen alternative Beschaffungsmethoden genutzt werden, die teurer ausfallen.

Damit die eigenen Bestellungen der „HHW GmbH“ dennoch ausgeführt werden konnten, mussten Stoffe von einem alternativen Anbieter aus Stuttgart bezogen werden. Diese kosten 1,50 € mehr pro Quadratmeter, zuzüglich 0,80 € für den weiteren Transport.

Umsatzverlust

Ein klassischer Fall für Fehlmengenkosten ist der Umsatzverlust. Dieser entsteht, wenn eine Bestellung aus verschiedenen Gründen nicht erfüllt werden kann und der Kunde seinen Auftrag zurückzieht. Die Kosten für einen Umsatzverlust müssen zwar nicht monetär gezahlt werden, fehlen aber letztendlich im Jahresergebnis. Gründe für eine Nichtlieferung können fehlende Materialien, Personalausfall, Maschinenausfall, Naturkatastrophen oder fehlende Transportmöglichkeiten sein.

Schadensersatz

Viele Unternehmen vereinbaren für fehlerhafte Lieferungen Schadensersatz oder Konventionalstrafen. Diese dürfen vom Kunden verlangt werden, wenn der vereinbarte Lieferzeitpunkt nicht eingehalten wurde und hierdurch Kosten entstanden sind.

Opportunitätskosten

Opportunitätskosten sind die Kosten, die einem Unternehmen durch die fehlende Nutzung von Ertragsmöglichkeiten entstehen. Es handelt sich um einen freiwilligen oder unfreiwilligen Verzicht auf Produktionsfaktoren. Den Ertrag, den die Produktionsfaktoren bei einer Nutzung erwirtschaften könnten, bilden die Opportunitätskosten.

Reklamationsbearbeitung

Eine fehlerhafte Lieferung zieht neben den Kosten in den operativen Abteilungen immer auch administrative Kosten nach sich. Die Abteilungen der Administration bearbeiten die Fälle und verursachen auf diese Weise Personalkosten.

Konsequenzen aus Fehlmengenkosten

Ein Unternehmen ist aus Sicht der Gewinnoptimierung daran interessiert, seine Fehlmengenkosten gering zu halten. Aus diesem Grund sollte immer abgewogen werden, welche Alternative wirtschaftlicher ist.

Außerdem müssen die Gründe für Fehlmengenkosten identifiziert und eliminiert werden. Hierzu können beispielsweise Prozesse verbessert oder Sicherheitsbestände aufgebaut werden, was wiederum die Kosten erhöht.

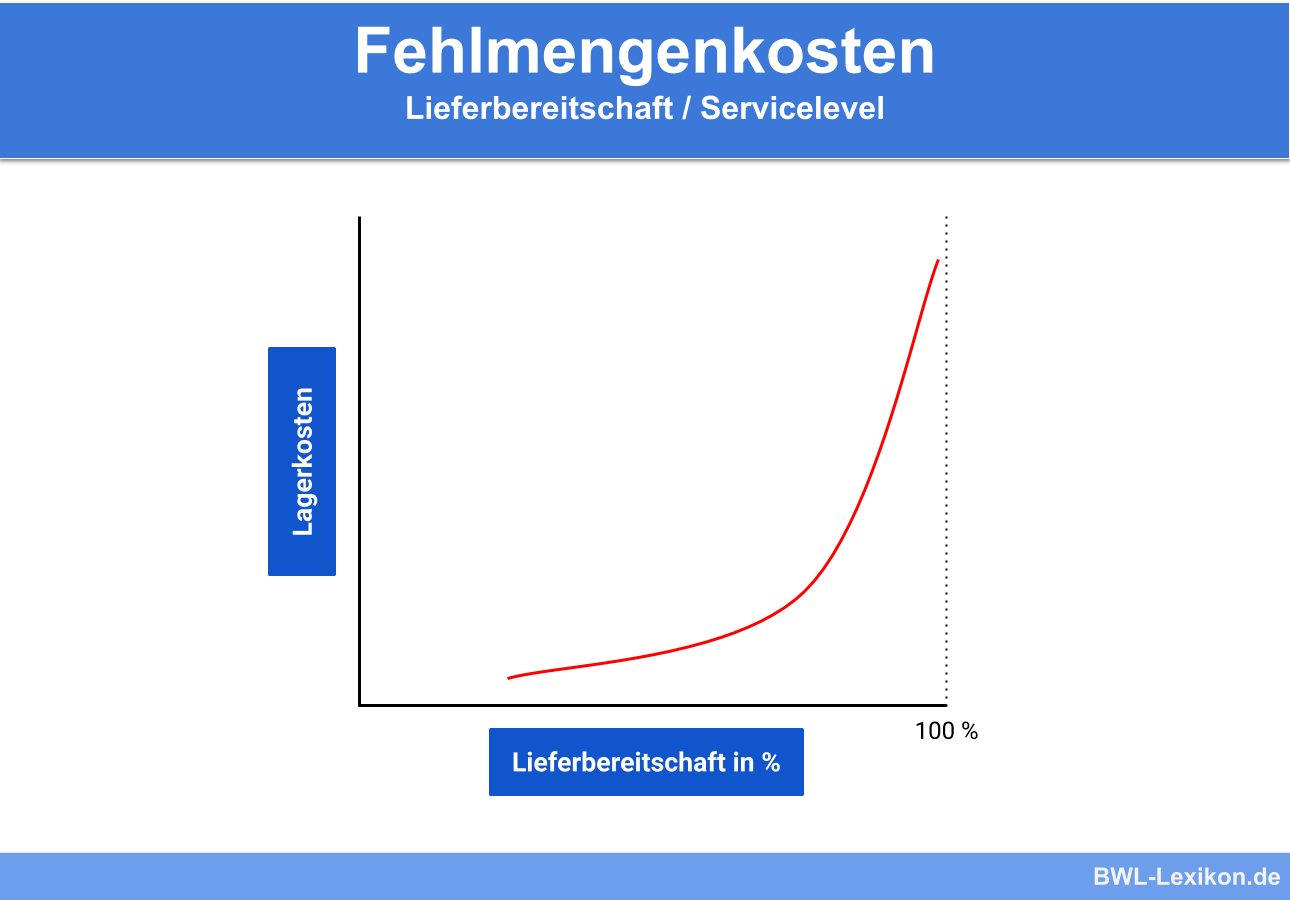

Eine Kennzahl für die Messung von fehlerhaften Lieferungen ist das Servicelevel, welches den Erfüllungsgrad von Bestellungen misst. Ein Level über 90 % gilt als akzeptabel im Benchmarking, wobei dies immer branchenabhängig betrachtet werden sollte.

Die Formel lautet:

![\[ Servicegrad = \frac{Ausgef\ddot{u}hrte~Bestellungen * 100}{Erhaltene~Bestellungen} \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-fb3b2523801b41239dcf8e6ac542b208_l3.png "Rendered by QuickLaTeX.com")

Übungsaufgaben

#1. Was ist keine Klassifizierung für Fehlmengenkosten?

#2. Was sind mögliche Fehlmengenkostenarten?

#3. Opportunitätskosten bezeichnen entgangene Erlöse, die dadurch entstehen, dass Ertragsmöglichkeiten freiwillig oder unfreiwillig nicht genutzt werden.

#4. Die Formel für den Servicegrad lautet:

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen