Die Beschaffungsplanung steuert die Entscheidungen für den gesamten Beschaffungsprozess in einem Unternehmen. Sowohl die Vorbereitung von relevanten Daten, als auch das Treffen der Entscheidungen sind inbegriffen. Einflussfaktoren sind die Kosten, die Risiken, die qualitativen Standards und die Prozesssteuerung. Die Beschaffungsplanung ist Bestandteil einer funktionierenden und gewinnoptimierten Supply Chain.

Du erhältst in dieser Lektion eine Übersicht über die Ziele der Beschaffungsplanung. Außerdem wird dir erklärt, wie die Bedarfsplanung funktioniert, da diese einen wichtigen Bestandteil der gesamten Beschaffungsplanung in Anspruch nimmt. Abschließend hast du die Möglichkeit, die Lerninhalte während der Beantwortung von Übungsfragen zu trainieren.

Warum ist die Beschaffungsplanung wichtig?

Ein Unternehmen ist wirtschaftlich ausgerichtet und muss daher eine Übersicht seiner Kosten haben. Die Beschaffung ist aus diesem Grund im Normalfall budgetiert und wird anhand der bereitgestellten Gelder auf die Umsatzerlöse umgelegt.

Die Beschaffungsplanung beschäftigt sich mit der optimalen Beschaffung innerhalb eines festgelegten Budgets. Die optimale Beschaffung muss über harte und weiche Einflussfaktoren erreicht werden.

Zielfestlegung der Beschaffungsplanung

Die Beschaffungsplanung in einem Unternehmen ist ein individueller Prozess, bei dem letztendlich keine allgemeingültige Antwort gegeben werden kann. Aus diesem Grund muss ein Unternehmen vor der Beschaffungsplanung seine Ziele festlegen.

Hierbei können harte Faktoren wie die Beschaffungskosten oder der Servicegrad der Lieferanten entscheiden. Oder das Unternehmen setzt auf eine hohe Qualität und einen optimalen Beschaffungsprozess. Da sich die Ziele gegenseitig ausschließen können, muss ein Unternehmen vor der Beschaffungsplanung die Ziele gewichten und hierauf den optimalen Plan ausarbeiten.

Ziele der Beschaffungsplanung

Die Ziele während einer Beschaffungsplanung können über harte Faktoren klar errechenbar oder bei weichen Faktoren nicht mit Zahlen belegbar sein. Dennoch sollten zu allen Zielen Planungen vorgenommen werden, die im Anschluss anhand der Ergebnisse der Zielfestlegung ausgewertet werden können. Letztendlich werden hieraus Entscheidungen und Maßnahmen getroffen.

Übersicht der Ziele während einer Beschaffungsplanung:

- Beschaffungskosten minimieren

- Beschaffungsrisiken verringern

- Qualitative Standards festlegen

- Beschaffungsprozesse einhalten

Beschaffungskosten minimieren

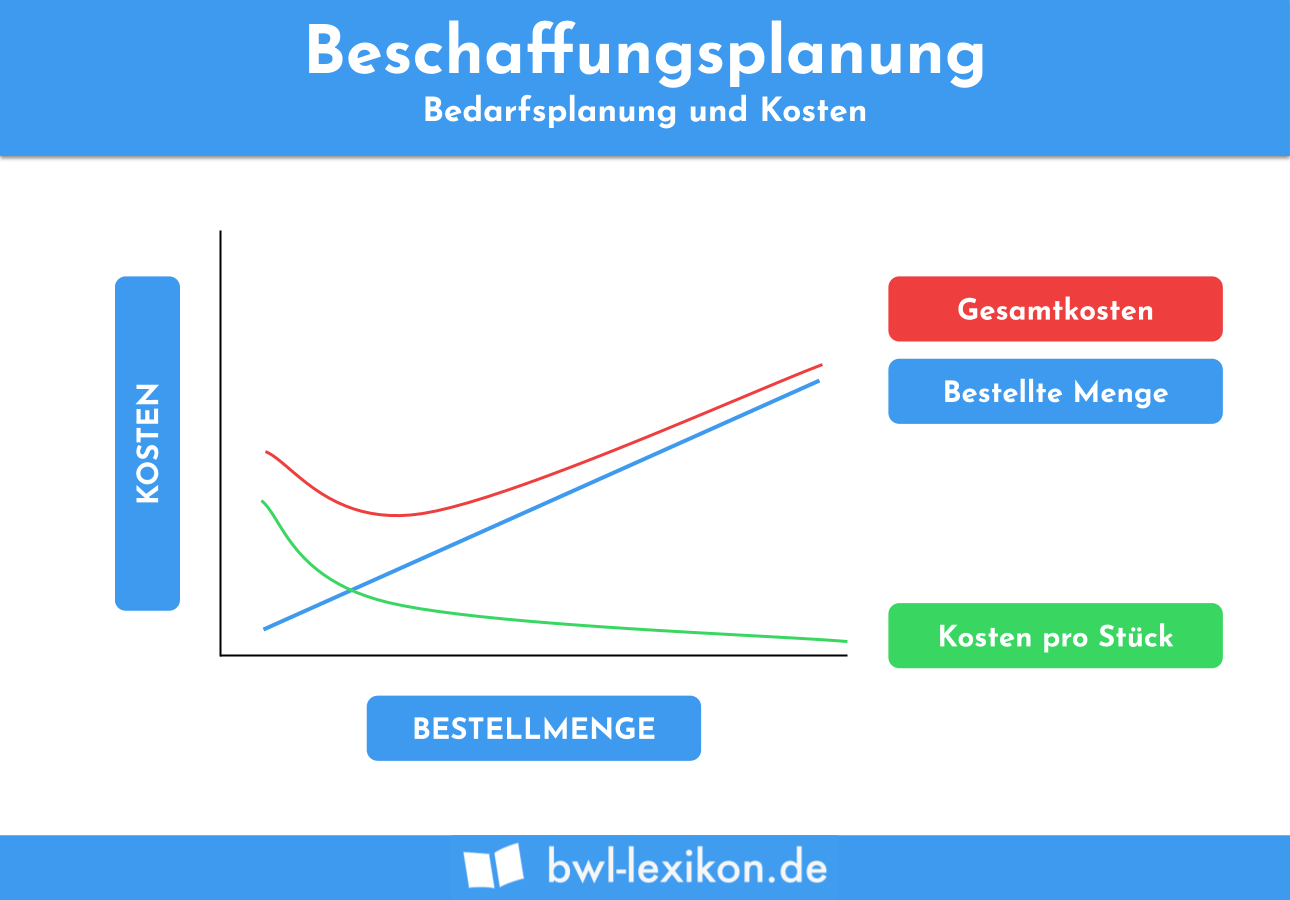

Ein leicht skalierbarer harter Einflussfaktor sind die Beschaffungskosten. Einem Unternehmen entstehen während der Beschaffung zahlreiche Kosten. Hierzu zählen in erster Linie die Produktkosten. Doch auch für den Transport, die eventuelle Zwischenlagerung und den Bestellprozess müssen Gelder bezahlt werden, die mit in die Gesamtrechnung einfließen.

Die Produktkosten können durch einen Anbieterwechsel minimiert werden. Die Transportkosten lassen sich durch die Auswahl des Frachtführers oder durch eine seltenere Bestellung verkleinern. Durch eine Bedarfsplanung lassen sich die Kosten für Bestellprozesse und Lagerkapazitäten minimieren, da immer die optimalen Mengen zur optimalen Zeit bestellt werden, wenn dieser Vorgang wirtschaftlich für das Unternehmen ist.

Fernab dieser Gedanken kann ebenfalls eine Make-or-Buy-Analyse gemacht werden, die einem Unternehmen Auskunft darüber gibt, ob es ein benötigtes Produkt in Eigenproduktion herstellen sollte oder ein Fremdbezug sinnvoller ist.

Der günstigste Lieferant wird im Anschluss ausgewählt. Außerdem hat eine Bedarfsplanung ergeben, dass jeden Montag eine größere Menge bestellt werden kann. Hierdurch konnte mit einem Transporteur ein günstiger Preis verhandelt werden. Außerdem entfällt der Bestellprozess, da dieser jeden Montag automatisch ausgelöst wird.

Beschaffungsrisiken verringern

Setzt ein Unternehmen nicht auf die Kosten, sondern will einen hohen Servicegrad erreichen, so müssen die Beschaffungsrisiken verringert werden.

Risiken können in unterschiedlichen Bereichen während der Beschaffung auftreten. Im häufigsten Fall wird jedoch ein Lieferant Engpässe haben, wodurch die Produktion nicht fortgeführt werden kann. Eine andere Möglichkeit ist eine Beschädigung oder eine Verzögerung während des Transportes.

Im eigenen Unternehmen können Beschädigungen während der Einlagerung entstehen. Die Engpässe bei Lieferungen lassen sich durch die Umstellung der Beschaffungsstrategie ändern. Es kann von einem Lieferanten hin zu mehreren Lieferanten umgestellt werden, wodurch sich das Risiko minimiert. Andere Verzögerungen während der Beschaffung lassen sich durch einen größeren Vorrat verkleinern, sodass immer genug Material für Notfälle zur Verfügung steht.

Aus diesem Grund nimmt die Trabach GmbH fortan anstatt eines Lieferanten drei weitere in den Lieferantenstamm auf, wodurch der Servicegrad erhöht werden kann.

Qualitative Standards festlegen

Setzt ein Unternehmen auf einen hohen Standard seiner Produkte, muss dies ebenfalls auf die zugekauften Materialien zutreffen. Das Material sollte dabei gesetzlichen Anforderungen entsprechen und die wichtigen Prüfzertifikate besitzen.

Außerdem ist darauf zu achten, dass die verwendeten Stoffe nicht gesundheitsschädlich sind und die Produkte unter sicheren Arbeitsbedingungen hergestellt wurden. Bei diesen weichen Einflussfaktoren ist stets darauf zu achten, dass das Image des Unternehmens keinen Schaden erleidet.

Da die „Beispiel GmbH“ jedoch im hohen Preissegment verkauft, legt das Unternehmen sich selbst Standards im Rahmen der Qualität, der Prüfzertifikate und der Arbeitsbedingungen auf. Die Standards können bei dem neuen Anbieter aus Indonesien nicht eingehalten werden, weshalb sich die „Beispiel GmbH“ gegen einen Wechsel des Anbieters entscheidet.

Beschaffungsprozesse einhalten

Die Beschaffungsprozesse tragen ebenfalls zur Qualität bei. Es ist darauf zu achten, dass ein Unternehmen sich auf seine eigenen Prozesse verlassen kann. Hierzu ist es ratsam, durch die Entwicklung von Standards, aufkommende Probleme zu verhindern.

Beispielsweise kann der Abgang von Personal oder der Ausfall von Computerprogrammen zu ernsthaften Problemen beim Beschaffungsprozess führen. Außerdem ist es ratsam, die Prozesse regelmäßig zu überprüfen, was auch für das bezogene Produkt gilt, da ansonsten innovative Entwicklungen verpasst werden könnten.

Bedarfsplanung

Ein sehr wichtiger Bestandteil der Beschaffungsplanung ist die Bedarfsplanung, da hierüber Kosten beim Bestellprozess, Einkaufskonditionen und die Ausnutzung von Lagerkapazitäten optimiert werden können.

Bei der Beschaffungsplanung ist es ratsam, die zu beschaffenden Materialien in A, B und C-Güter zu unterteilen. Dies liegt daran, dass die Kosten der Kapitalbindung innerhalb der Produktgruppen variieren und somit eine vollständige Bedarfsplanung eher für A-Güter empfehlenswert ist.

Die Beschaffung der A-Güter erfolgt plangesteuert und ist somit in die Zukunft ausgerichtet. Der Bedarf an B- und C-Gütern wird aus Daten der Vergangenheit errechnet und folgt statistischen Methoden.

Methoden zur Errechnung der Bedarfszeitpunkte und Bedarfsmengen:

- Bestellpunktverfahren

- Plangesteuerte Nettobedarfsrechnung

- Rhythmische Disposition

- Naive Prognose

- Gleitender Mittelwert

- Regressionsanalyse

- Arithmetischer Mittelwert

Übungsfragen

#1. Welches ist KEIN Ziel der Beschaffungsplanung?

#2. Was gehört zu den Beschaffungsrisiken?

#3. Welche Methode hilft dabei, die Beschaffungskosten zu minimieren?

#4. Was ist KEINE Methode der Bedarfsplanung?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen