Bei einer Zuschreibung handelt es sich um die Werterhöhung des Anlagevermögens im Vergleich zum vorangegangenen Jahr. Das Gegenteil ist die Abschreibung, also die Wertminderung. Von der Zuschreibung sind bestimmte Wertänderungen abzugrenzen, beispielsweise nachträgliche Gebäudeerweiterungen oder die nachträgliche Aktivierung ursprünglicher Aufwendungen. Das BilMoG beinhaltet seit Mai 2009 ein Wertaufholungsgebot sowohl für das Anlage- als auch für das Umlaufvermögen, unabhängig von der jeweiligen Rechtsform des Unternehmens.

Hier erfährst du, was Zuschreibungen sind und welche gesetzlichen Regelungen und Vorschriften in diesem Zusammenhang zu beachten sind. Wir erklären dir, für wen das Zuschreibungs- bzw. Wertaufholungsgebot gilt, und nennen dir die Konsequenzen der Zuschreibung unter anderem in der Gewinn- und Verlustrechnung. Im Anschluss an die Erklärungen findest du einige Übungsfragen zur Lernkontrolle.

-

Synonym: Wertaufholung

Englisch: appreciation in value

Was ist eine Zuschreibung?

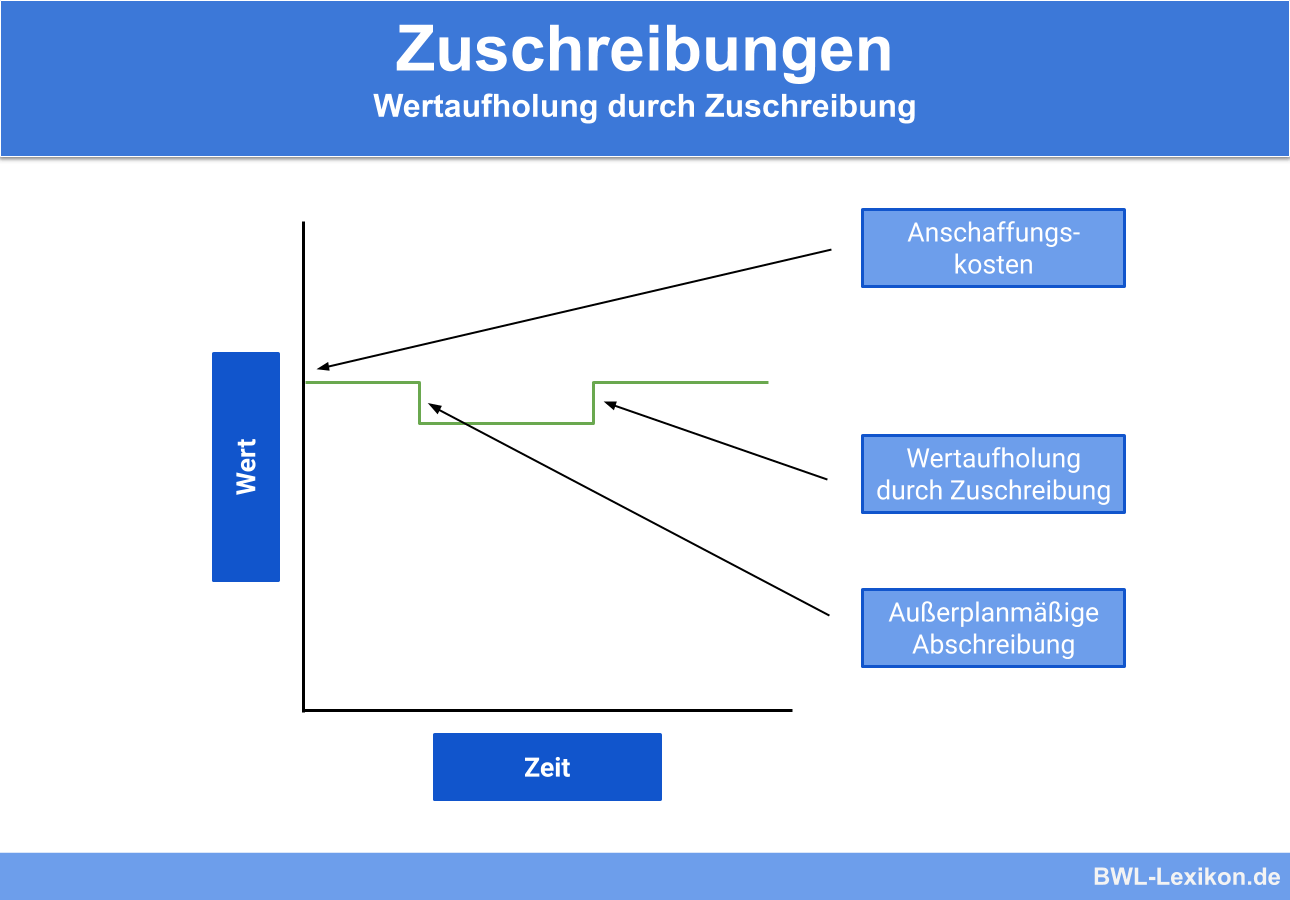

Während der Nutzung bilanzierter Vermögensgegenstände können Wertänderungen gegenüber dem Anschaffungs- oder Herstellungswert eintreten. Durch Verschleiß und Abnutzung vermindert sich der Wert, und es sind Abschreibungen, also Wertminderungen vorzunehmen.

Bei einer Zuschreibung handelt es sich um ein bilanztechnisches Vorgehen mit steuer- und handelsrechtlichen Auswirkungen. Zuschreibungen dürfen nur dann durchgeführt werden, wenn eine frühere außerplanmäßige Abschreibung aufgehoben werden muss.

Regelungen und Vorschriften für Zuschreibungen

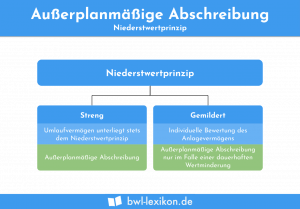

Das Handels- und Steuerbilanzrecht verbietet eine Zuschreibung, die über die Anschaffungs- oder Herstellungskosten des jeweiligen Wirtschaftsgutes hinausgeht. Grundlage dafür ist das strenge Realisationsprinzip; festgelegt ist das Verbot in § 253 Abs. 1 Satz 1 HGB. Materiell sind Zuschreibungen als Wertaufholung auf die Aufhebung vorhergehender außerplanmäßiger Abschreibungen begrenzt.

Im Zuge des BilMoG entstand im Mai 2009 für alle Rechtsformen ein grundsätzliches Wertaufholungsgebot, und zwar sowohl für das Anlage- als auch für das Umlaufvermögen. Festgelegt ist dies in § 253 Abs. 5 Satz 1 HGB. Das Wertaufholungsgebot ist als gesetzlicher Zwang zu interpretieren.

Auch aus steuerrechtlicher Sicht existiert ein Wertaufholungsgebot, festgelegt in § 6 Abs. 1 Nr. 2 EStG. Die Güter des Betriebsvermögens, die zum Ende des vorherigen Geschäftsjahres Teil des Anlagevermögens des Steuerpflichten waren, müssen in den anschließenden Geschäftsjahren zu fortgeführten Herstellungs- oder Anschaffungskosten angesetzt werden. Dies ist nur dann nicht der Fall, wenn ein niedrigerer Teilwert angesetzt werden kann. Dies ist vom Steuerpflichtigen nachzuweisen.

Entfällt der Grund für eine außerplanmäßige Abschreibung bzw. für die Wertminderung, ist die Abschreibung aufzuheben. Dies geschieht durch eine steuererhöhende Wertaufholung bis zur maximalen Höhe der ursprünglichen Anschaffungs- bzw. Herstellkosten (§ 6 Abs. 1 Nr. 1 Satz 4 EStG).

Für wen gilt das Wertaufholungsgebot?

Bis Mai 2009 galten für Kapitalgesellschaften andere Vorschriften als für abweichende Rechtsformen. Dies hat sich mit dem BilMoG geändert; seither sind die Regelungen zur Wertaufholung für sämtliche Rechtsformen gleichermaßen gültig. Ziel dieser Neuerung war und ist es, das bilanzpolitische Gestaltungspotenzial zu reduzieren. Für Kapitalgesellschaften hat sich in diesem Zusammenhang nichts verändert, denn der inzwischen weggefallene § 280 HGB enthielt bereits ein Gebot zur Wertaufholung.

Lediglich der gegen Entgelt erworbene Firmenwert bleibt nach § 253 Abs. 5 Satz 2 HGB vom Wertaufholungsgebot ausgenommen. Tatsächlich gilt hier sogar ein Wertaufholungsverbot.

Beispiel für eine Zuschreibung

Als Nutzungsdauer werden 20 Jahre angesetzt. Ein Jahr nach dem Erwerb zeigt sich, dass die Wärmedämmung aus asbesthaltigen Materialien besteht und sich mehrere Wasserleitungen aus Blei im Gebäude befinden. Es ist also eine vollständige Sanierung notwendig, wodurch der Wert des Gebäudes vorerst auf 200.000 € sinkt. Die Firma Stein GmbH nimmt eine außerplanmäßige Abschreibung vor und bilanziert das Gebäude mit 200.000 €.

Nach etwa drei Jahren ist das Gebäude saniert. Die Arbeiten werden am 30. September 2019 abgeschlossen, der Grund für die außerplanmäßige Abschreibung ist hinfällig.

Das HGB schreibt vor, wie das Gebäude am 31.12.2019 bilanziell auszuweisen ist, und zwar:

- maximal zu den fortgeführten Anschaffungskosten

- abzüglich der planmäßigen Abschreibungen

Die Berechnung sieht folgendermaßen aus:

| aktueller Wert | 200.000 € | |

| + | außerplanmäßige Abschreibung | 300.000 € |

| - | planmäßige Abschreibung | (5 Jahre * 500.000 € / 20 Jahre Nutzung) = 125.000 € |

| = | Bilanzwert am 31.12.2019 | 375.000 € |

Die Folgen der Zuschreibung

Im Sachanlagevermögen müssen kumulierte Abschreibungen aus den Vorjahren um die Zuschreibungen des Vorjahres reduziert werden. Sind Wertaufholungen entstanden, müssen die steuerlichen Auswirkungen nicht realisierter Verluste aufgehoben werden.

Wie die Abschreibungen, führen auch Zuschreibungen zu Ertragswirkungen. Es entstehen laut § 275 Abs. 2 Nr. 4 automatisch Erträge aus Zuschreibungen, die unter dem Posten „sonstige betriebliche Erträge“ ausgewiesen werden müssen.

Diese Erträge sind nicht durch operative Geschäfte entstanden, nicht realisiert und erhöhen dennoch den Gewinn bzw. reduzieren den Verlust. Um zu verhindern, dass nicht realisierte Gewinne aus Zuschreibungen ausgeschüttet werden, erlaubt der Gesetzgeber eine Ausschüttungssperre.

Mit Zustimmung des Aufsichtsrates können alle Kapitalgesellschaften eine Ausschüttungssperre für Erträge aus Zuschreibungen beschließen. Festgelegt ist dies in § 58 Abs. 2a AktG für Aktiengesellschaften und Kommanditgesellschaften auf Aktien bzw. in § 29 Abs. 4 GmbHG für Gesellschaften mit beschränkter Haftung.

Übungsfragen

#1. Welche Aussage zu den Zuschreibungen ist FALSCH?

#2. Wann dürfen Zuschreibungen durchgeführt werden?

#3. Was ist bei der Zuschreibung in Zusammenhang mit dem strengen Realisationsprinzip zu beachten?

#4. Der Gesetzgeber erlaubt eine Ausschüttungssperre, um die Ausschüttung nicht realisierter Gewinne aus Zuschreibungen zu verhindern. Richtig oder falsch?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen