Die Fungibilität beschreibt die Eigenschaft, dass Güter nach Zahl, Maß oder Gewicht bemessen werden können. Fungibel bedeutet nicht zwingend, dass die Güter körperlich fassbar sein müssen. Zu den fungiblen nicht materiellen Gütern zählen beispielsweise Bitcoins und Devisen.

In diesem Text erklären wir dir, was sich hinter dem Ausdruck Fungibilität verbirgt. Du erfährst, wie die Fungibilität in rechtlicher Sicht gesehen wird und auf welcher rechtlichen Grundlage die Vertretbarkeit beruht. Wir informieren dich, welche fungiblen Güter es in der Finanzwelt gibt und welche Güter eine geringe Fungibilität haben. Abschließend zeigen wir dir, wie fungible materielle und fungible immaterielle Güter in der Bilanz eines Unternehmens dargestellt werden. Um deine Kenntnisse zur Fungibilität zu erweitern, kannst du nach diesem Abschnitt einige Übungsfragen beantworten.

Synonyme: fungibel | Vertretbarkeit

Was solltest du über Fungibilität wissen?

Die Fungibilität leitet sich aus dem lateinischen Ausdruck “fungibilis” und kann mit dem Ausdruck Vertretbarkeit gleichgesetzt werden. Kennzeichnend ist, dass die Güter nach Zahl, Gewicht oder Maß erfasst werden können und in der Regel gegeneinander austauschbar sind.

Die Fungibilität spielt in rechtlicher Sicht eine Rolle und hat Bedeutung für die Finanzwelt. Abzugrenzen sind sie von den Gütern, die eine geringe Fungibilität haben. Für eine Aktivierung in der Unternehmensbilanz ist eine Unterscheidung nach fungiblen materiellen und fungiblen immateriellen Gütern notwendig.

Wie wird die Fungibilität aus rechtlicher Sicht gesehen?

Aus rechtlicher Sicht kann die Fungibilität mit Vertretbarkeit gleichgesetzt werden. Die gesetzliche Definition hierzu liefert § 91 des Bürgerlichen Gesetzbuchs (BGB). Hiernach handelt es sich um vertretbare Sachen, wenn diese beweglich sind und nach Gewicht, Zahl oder Maß bestimmt werden können.

Fungible Güter in der Finanzwelt

In der Finanzwelt hat die Fungibilität eine große Bedeutung. Mit der Fungibilität ist die Eigenschaft verbunden, dass ein Wertpapier oder eine Aktie austauschbar ist. So kann der Aktionär seine Aktie z. B. beliebig gegen eine andere Aktie desselben Emittenten austauschen. Als Emittent definiert sich in diesem Zusammenhang der Herausgeber der Aktie oder des Wertpapiers.

Eine Aktiengesellschaft gibt verschiedene Aktien am Markt aus. Alle Aktien haben den gleichen Wert und werden zu dem gleichen Preis an der Börse angeboten. Einem Aktionär ist es ohne größeren Aufwand möglich, sein Wertpapier gegen ein anderes auszutauschen. Möchte der Aktionär mehrere Aktien kaufen oder verkaufen, ist es nicht notwendig, dass der Wert oder der Preis für jede einzelne Aktie ermittelt wird.

Auch Devisen weisen eine hohe Fungibilität auf, weil es ohne Probleme möglich ist, einen Euro gegen einen anderen Euro auszutauschen. Die Fungibilität ist erst dann nicht mehr gegeben, wenn zwei Devisen von unterschiedlichem Wert getauscht werden sollen.

Welche Güter haben eine geringe Fungibilität?

Güter, die eine geringe Fungibilität haben, können nicht problemlos gegeneinander ausgetauscht werden. Hierzu gehören z. B. Häuser und Wohnungen, die auf einem Immobilienmarkt angeboten werden. Die Immobilien haben nicht nur unterschiedliche Größen und eine andere Ausstattung. Sie differenzieren sich auch nach der Lage, weil eine Stadtwohnung für den einen Käufer nur Vorteile hat und für einen anderen Interessenten mit zu vielen negativen Aspekten verbunden ist.

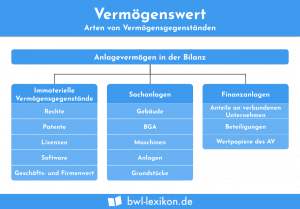

Fungible materielle und fungibel immaterielle Güter in der Bilanz eines Unternehmens

Im Folgenden zeigen wir dir, was fungible materielle und immaterielle Güter sind und wie diese in der Bilanz eines Unternehmens behandelt werden.

Was sind fungible materielle und immaterielle Güter?

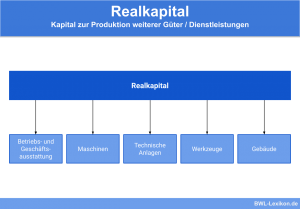

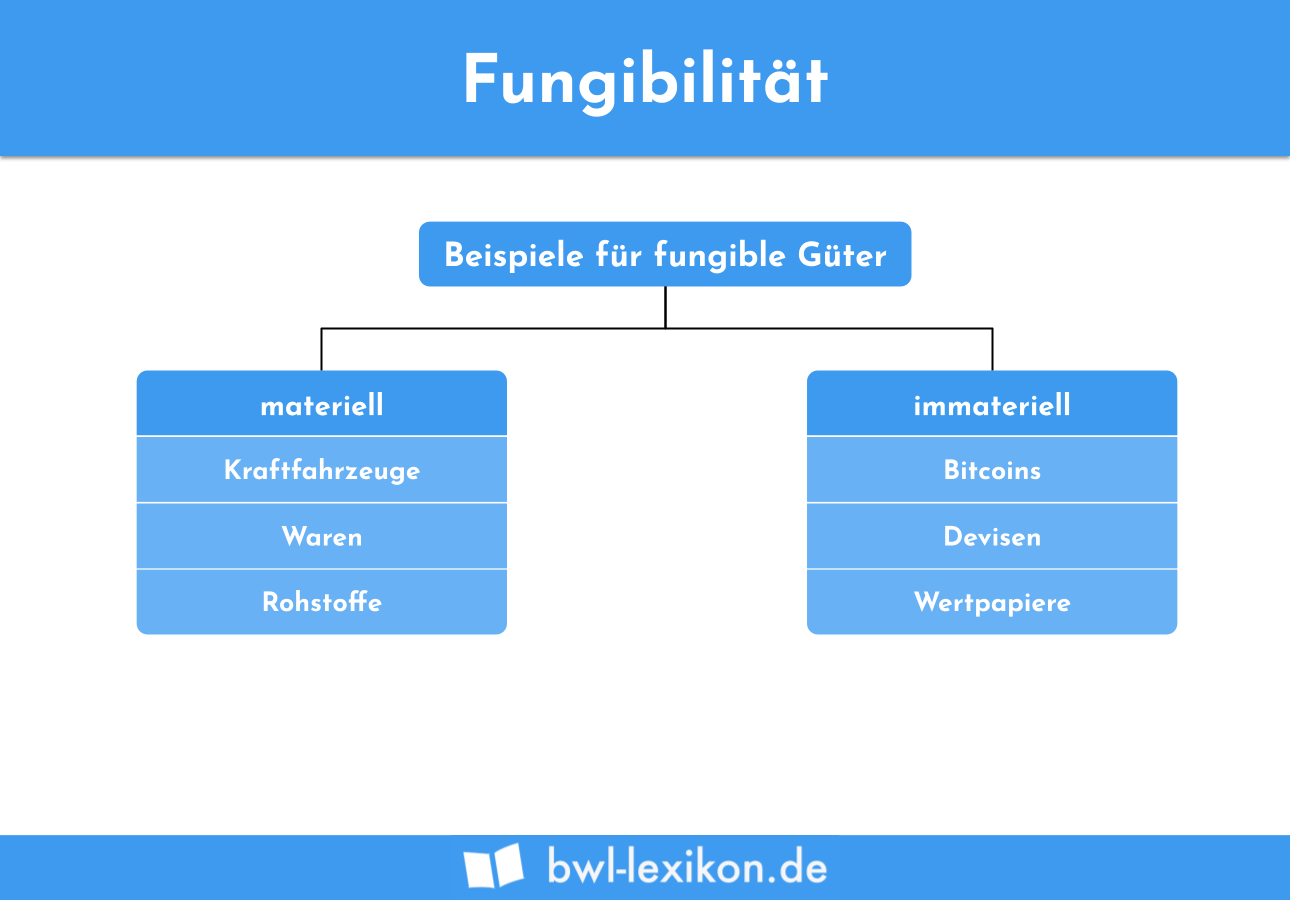

Fungible materielle Güter grenzen sich von fungiblen immateriellen Gütern ab. Fungible Güter materieller Art zeichnen sich dadurch aus, dass sie bewegt werden können.

Hierbei handelt es sich z. B. um:

- Kraftfahrzeuge

- Waren

- Rohstoffe

Zu den fungiblen immateriellen Gütern gehören:

- Bitcoins

- Devisen

- Wertpapiere

Wie werden fungible materielle und immaterielle Güter in einer Unternehmensbilanz behandelt?

Beide Arten der fungiblen Güter spielen auch bei dem Aufstellen einer Bilanz eine wichtige Rolle. Sie finden sich beide im Sachanlagevermögen eines Unternehmens wieder. Der entscheidende Unterschied ist, dass die fungiblen materiellen Güter Teil des Sachanlagevermögens sind und die fungiblen immateriellen Güter sich im Finanzanlagevermögen wiederfinden.

Ein Unternehmen schafft sich einen Firmenwagen an. Hierbei handelt es sich um einen fungiblen materiellen Gegenstand. Diesen weist das Unternehmen in seinem Sachanlagevermögen aus. Zunächst erfolgt der Bilanzansatz mit den Anschaffungskosten. Der Wertverzehr des Firmenwagens wird mit der Abschreibung dargestellt.

Übungsfragen

#1. Was bedeutet Fungibilität?

#2. Welches Kennzeichen haben fungible Güter?

#3. Welches fungible Gut wird im Sachanlagevermögen eines Unternehmens ausgewiesen?

#4. Welche Güter haben eine geringe Fungibilität?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen