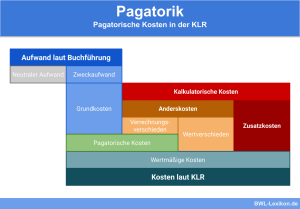

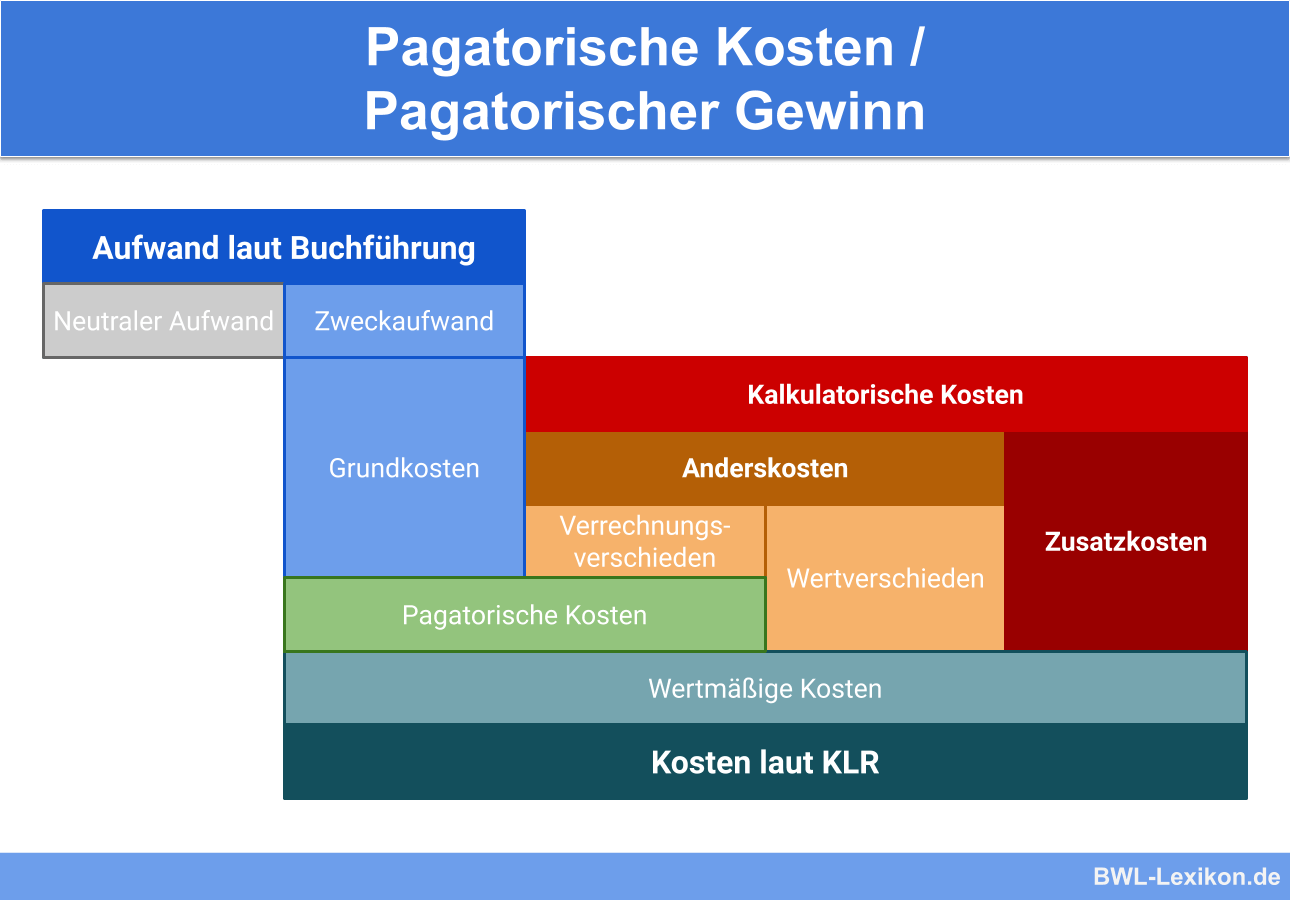

Beim Grundsatz der Pagatorik handelt es sich um einen Grundsatz des externen Rechnungswesens, also der Finanzbuchhaltung. Nach diesem Grundsatz müssen alle in der Buchführung erfassten Erträge und Aufwendungen auf tatsächlich durchgeführten Zahlungsvorgängen beruhen. Das Gegenteil der pagatorischen Kosten sind wertmäßige Kosten. Sie beruhen nicht auf Zahlungsvorgängen und dürfen im externen Rechnungswesen nicht berücksichtigt werden.

In dieser Lektion erfährst du, was pagatorische Kosten und pagatorische Gewinne sind und wie letztere sich vom kalkulatorischen Gewinn unterscheiden. Im Anschluss an die Erklärungen findest du einige Übungsfragen zur Lernkontrolle.

Englisch: financial costs

Was ist Pagatorik?

Der Begriff „Pagatorik“ leitet sich vom lateinischen bzw. italienischen Wort „pagare“ ab, was „zahlen“ bedeutet. Nach dem Grundsatz der Pagatorik müssen alle Erträge und Aufwendungen, die in der Buchführung und Bilanzierung erfasst werden, auf tatsächlichen Zahlungsvorgängen beruhen. Das bedeutet, dass einem Ertrag eine Einzahlung und einem Aufwand eine Auszahlung gegenübersteht.

Das externe Rechnungswesen wandelt die Einzahlungen und Auszahlungen durch Periodisierung in Erträge und Aufwendungen um. Bei dieser Periodisierung kommen die Abgrenzungsgrundsätze zum Tragen.

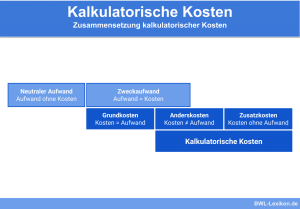

Das Gegenteil der pagatorischen Kosten sind die wertmäßigen Kosten, die nicht auf tatsächlichen Zahlungsvorgängen beruhen.

Zu den wertmäßigen bzw. kalkulatorischen Kosten zählen:

- der kalkulatorische Unternehmerlohn

- die kalkulatorische Abschreibung

- die kalkulatorische Miete

Wertmäßige, also kalkulatorische Kosten sind ein wichtiger Bestandteil des internen Rechnungswesens, also der Kosten- und Leistungsrechnung. Im externen Rechnungswesen, also in der Finanzbuchhaltung, dürfen sie keinesfalls verwendet werden.

Der pagatorische Gewinn

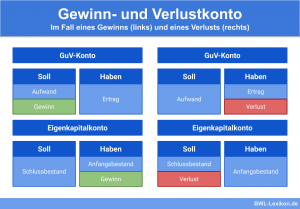

Der pagatorische Gewinn wird ermittelt, indem die pagatorischen Aufwendungen von den pagatorischen Erträgen abgezogen werden. Er entspricht dem positiven (oder negativen) Erfolg, den die Gewinn- und Verlustrechnung ermittelt und ausweist. Damit stellt der pagatorische Gewinn eine der wichtigsten Grundlagen des externen Rechnungswesens dar. Er bildet die finanzielle Situation des Unternehmens gegenüber Dritten ab, darunter Kreditinstitute, Gläubiger und Gesellschafter.

Der pagatorische Gewinn stellt als Jahresüberschuss einen Parameter dar, der die Leistung und Leistungsfähigkeit unterschiedlicher Unternehmen vergleichbar macht. Wird er außerdem mit den Vorjahren verglichen, können außenstehende Dritte schnell erkennen, wie sich das Unternehmen entwickelt hat und welche Potenziale sich gegebenenfalls zeigen.

Der pagatorische Gewinn spielt vor allem für Banken und andere Kreditgeber eine große Rolle, wenn Entscheidungen über Kreditvergaben gefällt werden müssen. Er ermöglicht eine recht exakte Risikobewertung.

Übungsfragen

#1. Welche Aussage zu den pagatorischen Erträgen und Aufwendungen ist FALSCH?

#2. Welche Aussage zum Grundsatz der Pagatorik ist RICHTIG?

#3. Was liegt pagatorischen Kosten zugrunde?

#4. Er/sie ist eine der wichtigsten Grundlagen der Finanzbuchhaltung. Er/sie bildet die finanzielle Situation des Unternehmens ab und ermöglicht eine ziemlich genaue Risikobewertung für potenzielle Kreditgeber. Was ist gemeint?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen