Bei einer Ergebnistabelle handelt es sich um einen Bestandteil der Kostenartenrechnung. Mit ihr wird die kaufmännische Abgrenzungsrechnung durchgeführt, und zwar als Vorbereitung der Kosten- und Leistungsrechnung.

In dieser Lerneinheit erfährst du, was eine Ergebnistabelle ist, wozu sie genutzt wird, wie sie aufgebaut wird und welche Schlussfolgerungen sich aus den dort erfassten und ermittelten Daten ziehen lassen. Im Anschluss an die Erklärungen findest du unterschiedliche Übungsaufgaben zur Lernkontrolle.

Englisch: results table | results list

Warum sind Ergebnistabellen wichtig?

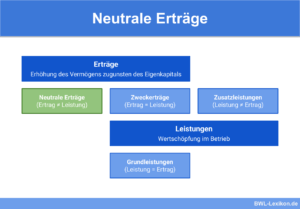

Die Ergebnistabelle ist wichtiges Instrument der Abgrenzungsrechnung. Eingetragen werden die Aufwendungen und Erträge aus der Gewinn- und Verlustrechnung. Dabei werden die Aufwendungen und Erträge so abgegrenzt, dass ausschließlich diejenigen Beträge bestehen bleiben, die aus dem betrieblichen Leistungsprozess stammen.

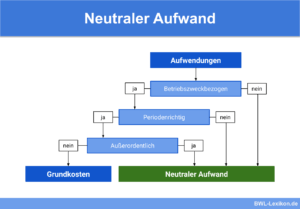

Das Ziel einer Ergebnistabelle besteht darin, alle Aufwendungen herauszufiltern, die nicht betriebs- oder periodenfremd sowie nicht außerordentlich sind. Mit den gefilterten Daten wird ein Betriebsergebnis ermittelt oder eine Preiskalkulation durchzuführen.

Was ist eine Ergebnistabelle?

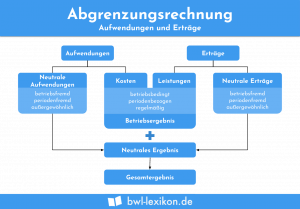

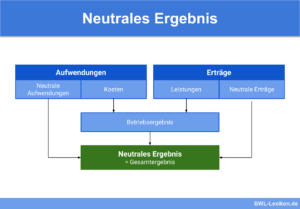

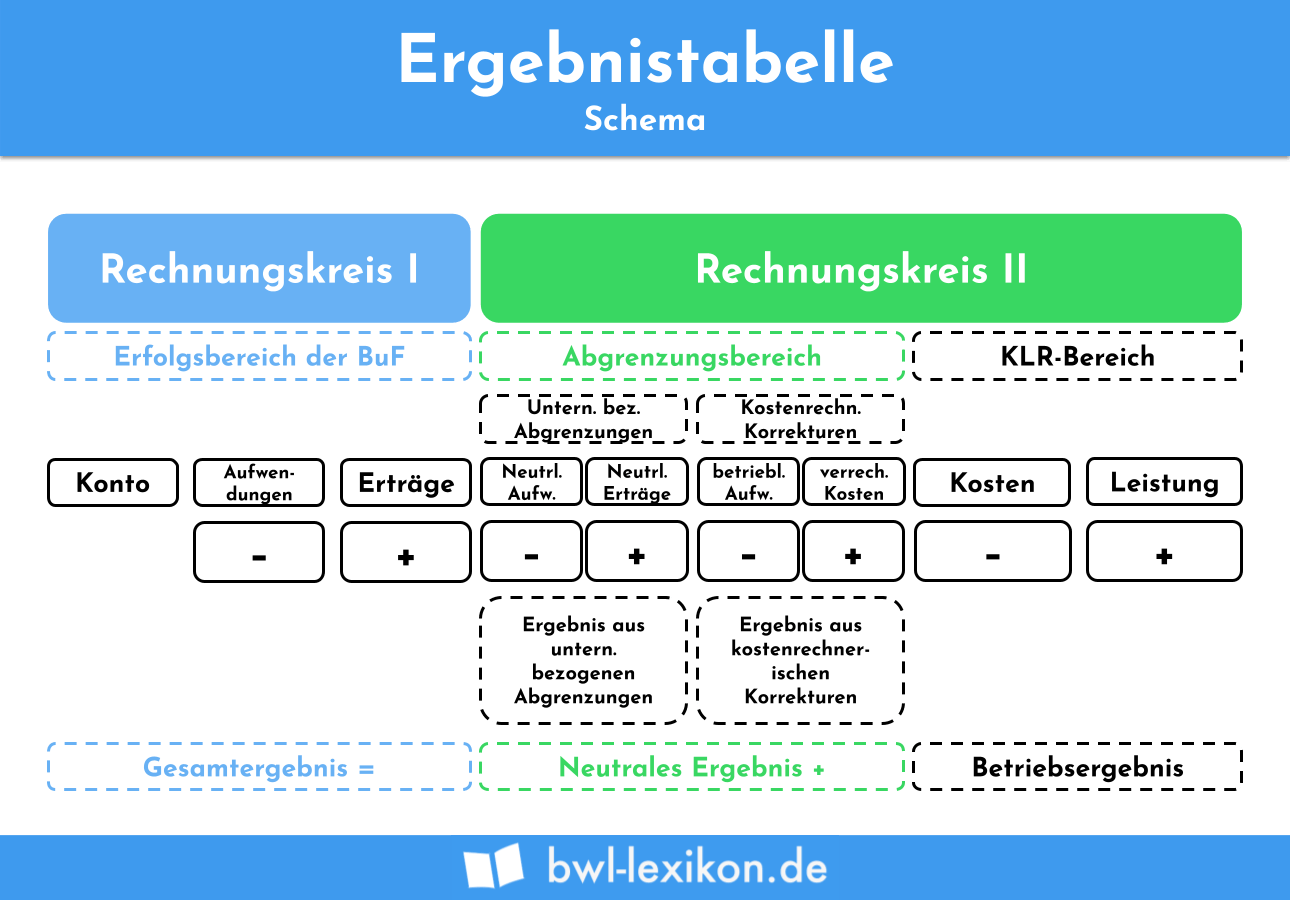

Die Ergebnistabelle ist ein Werkzeug der Abgrenzungsrechnung in der Kosten- und Leistungsrechnung. Hier werden die neutralen Aufwendungen und Erträge von den Kosten und Leistungen abgegrenzt; das Ergebnis wird als neutrales Ergebnis bezeichnet. Bei der Abgrenzungsrechnung werden zwei Rechenkreise genutzt.

Der Rechenkreis 1 umfasst die Finanzbuchhaltung, sozusagen die externe Gewinn- und Verlustrechnung. Das Ergebnis dieses Rechenkreises stellt das Gesamtergebnis dar. Beim Rechenkreis 2 handelt es sich um die Kosten- und Erlösrechnung; ihr Ergebnis stellt das kalkulatorische Betriebsergebnis dar.

Vorgehensweise der Abgrenzungsrechnung mittels Ergebnistabelle

In der Ergebnistabelle werden die Aufwendungen und Erträge aus der Gewinn- und Verlustrechnung zusammengetragen. Diese Aufwendungen und Erträge sind so abzugrenzen, dass nur die Beträge erhalten bleiben, die aus dem betrieblichen Leistungsprozess stammen. Sämtliche anderen Aufwendungen und Erträge werden als neutral betrachtet.

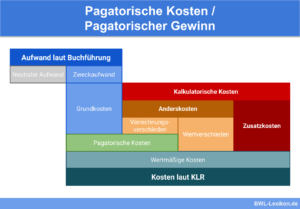

Weiterhin wird die Kostenrechnung korrigiert. Es werden diejenigen Kosten in die Produktpreiskalkulation aufgenommen, denen entweder gar keine Aufwendungen oder Aufwendungen in anderer Höhe gegenüberstehen. Diese Kosten werden auch als kalkulatorische Kosten bezeichnet; für die vollständige Preiskalkulation sind sie unerlässlich.

Vorlage einer Ergebnistabelle

Eine Ergebnistabelle kann beispielsweise folgendermaßen aussehen:

| Rechnungskreis 1 | Rechnungskreis 1 | |||||||

|---|---|---|---|---|---|---|---|---|

| Erfolgsbereich | Abgrenzungsbereich | KLR-Bereich | ||||||

| Geschäftsbuchführung | Unternehmensbezogene Abgrenzung | Kostenrechnerische Korrekturen | Kosten- und Leistungsarten | |||||

| Konto | Aufwand | Ertrag | Aufwand | Ertrag | Aufwand | Verrechnete Kosten | Kosten | Leistungen |

| - | + | - | + | - | + | - | + | |

| Gesamtergebnis | Neutrales Ergebnis | Betriebsergebnis | ||||||

Wurden die Kosten und Leistungen mittels der Ergebnistabelle aus der Gewinn- und Verlustrechnung herausgezogen, können die Kosten anhand bestimmter Kriterien gegliedert werden. Die Kostengruppen sollen dabei möglichst erhalten bleiben, damit später entsprechende Kostenanalysen durchgeführt werden können. So besteht eine Option beispielsweise darin, Energiekosten nach Gebäuden aufzuteilen, um Einsparpotenziale aufzudecken.

Grundsätzlich sind folgende Kosteneinteilungen sinnvoll und werden in der Praxis auch so angewandt:

- Gliederung nach betrieblichen Funktionen

z. B. nach Verwaltungskosten, Vertriebskosten, Materialkosten, Fertigungskosten etc. - Gliederung nach der Zurechenbarkeit

Die Frage zur Einteilung lautet: Können die Kosten einem Produkt direkt zugerechnet werden? - Gliederung in Abhängigkeit von der Beschäftigung

Welche Kosten können bei sich erhöhender Beschäftigung bzw. Auslastung steigen und welche nicht? Das Ziel der Analyse besteht darin zu erfahren, ob die Liquidität des Unternehmens für anstehende Produktionen ausreichend ist.

Ergebnistabelle mit kostenrechnerischen Korrekturen

Das Ziel einer Ergebnistabelle besteht darin, aus der FiBu alle Aufwendungen zu filtern, die nicht periodenfremd, nicht betriebsfremd und nicht außerordentlich sind, um damit das Betriebsergebnis zu ermitteln oder Preise zu kalkulieren.

Die Aufwendungen, die auf der Grundlage steuer- und handelsrechtlicher Gesetze und Vorschriften ermittelt werden, entsprechen jedoch nicht in jedem Fall dem, was die Kosten- und Leistungsrechnung eigentlich bezweckt.

Typische Beispiele dafür sind:

- Abschreibungen, die sich nicht an der tatsächlichen Abnutzung orientieren, sondern an den AfA-Listen der Finanzamter,

- nicht als Aufwand erfasste Opportunitätskosten wie zum Beispiel die Verzinsung des eingesetzten Kapitals,

- Aufwendungen, die aufgrund starker Schwankungen für spätere Preiskalkulationen nicht geeignet sind,

- Aufwendungen, die bei der Preiskalkulation berücksichtigt, aber nicht erfasst werden, zum Beispiel Unternehmerlohn, der bar aus der Kasse entnommen wird.

Kostenrechnerische Korrekturen sollen die genannten Probleme berücksichtigen und dem Unternehmer helfen, eigene kalkulatorische Kosten zu ermitteln, die die Realität besser abbilden und sowohl in die Kostenstellen und die Kalkulation als auch und vor allem in das Betriebsergebnis einfließen.

Übungsfragen

#1. Eine Ergebnistabelle ist ein Werkzeug der Abgrenzungsrechnung in der Kosten-und Leistungsrechnung. Richtig oder falsch?

#2. Welche Aufwendungen und Erträge bleiben nach der Abgrenzung in der Ergebnistabelle bestehen?

#3. Was ist das grundsätzliche Ziel einer Ergebnistabelle?

#4. Welche Rechenkreise werden in der Ergebnistabelle dargestellt?

#5. Worum geht es bei der Korrektur der Kostenrechnung innerhalb einer Ergebnistabelle?

#6. Nach der Erstellung einer Ergebnistabelle können die Kosten anhand gewisser Merkmale gegliedert werden. Wozu dient eine solche Gliederung?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen