Wenn betrieblich genutzte Immobilien oder Betriebseinrichtungen entweder vollständig abgeschrieben sind oder vom Unternehmer miet- bzw. pachtfrei zur Verfügung gestellt werden, ist das nicht aus der Finanzbuchhaltung ersichtlich, hat also keinen Einfluss auf die Ergebnisse des externen Rechnungswesens. Im internen Rechnungswesen setzt man in diesen Fällen jedoch für eine realistischere Bewertung der Kostensituation eine kalkulatorische Miete oder Pacht als Kostenbestandteil an.

Diese Lektion zeigt dir, wann und warum man mit der kalkulatorischen Miete arbeitet und wie sie innerhalb der kalkulatorischen Kosten einzuordnen ist. Anhand eines Beispiels kannst du ihre Ermittlung nachvollziehen. Teste danach deine Kenntnisse zu diesem Thema anhand einiger Übungsfragen.

Wofür hat die kalkulatorische Miete Bedeutung?

Als mögliche Größe des internen Rechnungswesens hat die kalkulatorische Miete oder Pacht hauptsächlich für die Kostenrechnung und interne Betriebsergebnisrechnung Bedeutung. Gesetzliche Bestimmungen spielen für das interne Rechnungswesen und daher auch für die kalkulatorische Miete keine Rolle.

- Betriebliche Büroräume befinden sich im Privathaus des Einzelunternehmers.

- Das Unternehmen nutzt eine Lagerhalle, die bereits vollständig abgeschrieben wurde.

- Vom Unternehmen genutzte Verkaufsräume inklusive Einrichtung gehören zum Privatvermögen eines OHG-Gesellschafters. (kalkulatorische Pacht)

Die kalkulatorische Miete oder Pacht ist vor allem für Einzelunternehmen und Personengesellschaften relevant. Theoretisch ist es auch möglich, dass Gesellschafter von Kapitalgesellschaften dem Unternehmen eigene Vermögensgegenstände kostenlos zur Verfügung stellen. Das ist jedoch weniger üblich.

Einordnung der kalkulatorischen Miete

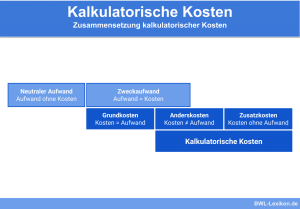

Die kalkulatorische Miete oder Pacht gehört innerhalb der kalkulatorischen Kosten zu den Zusatzkosten. Das bedeutet, ihr steht in der Finanzbuchhaltung, also im externen Rechnungswesen, kein Aufwand gegenüber. Daneben gibt es noch die Anderskosten, die als Position des externen Rechnungswesens existieren, aber in anderer Höhe.

| Kalkulatorische Kosten | ||||

|---|---|---|---|---|

| Zusatzkosten | Anderskosten | |||

| kalkulatorischer Unternehmerlohn | kalkulatorische Miete | kalkulatorische Abschreibungen | kalkulatorische Wagnisse | kalkulatorische Eigenkapitalverzinsung |

Das Pendant zu den kalkulatorischen Kosten sind die Grundkosten, die den zugehörigen Aufwandspositionen im externen Rechnungswesen auch in der Höhe entsprechen.

Welchen Zweck erfüllt die kalkulatorische Miete?

Würde das betreffende Objekt nicht mietfrei zur Verfügung stehen, müsste das Unternehmen dafür regulär Miete zahlen. Für den Eigentümer entstehen zudem Opportunitätskosten, da er auf Einnahmen durch eine anderweitige Vermietung verzichtet. Ebenso tragen bereits vollständig abgeschriebene aber weiter genutzte Vermögensgegenstände zur betrieblichen Wertschöpfung bei, ohne dass dieser ein Aufwand in Form von Abschreibungen gegenübersteht.

Da die Ergebnisse der Kostenrechnung die Grundlage für die Preiskalkulation und andere unternehmerische Entscheidungen bilden, würde das Ignorieren dieser Kostenfaktoren zur Verzerrung der Kostenstruktur und zu Fehlentscheidungen führen. Deshalb ermittelt man in solchen Situationen eine kalkulatorische Miete und übernimmt diese in die Kostenrechnung.

Drei Voraussetzungen sollten jedoch erfüllt sein, damit der Ansatz einer kalkulatorischen Miete oder Pacht zu realistischen Ergebnissen im internen Rechnungswesen führt:

- Das Objekt gehört zum Privatvermögen des Unternehmers bzw. Gesellschafters oder ist bereits vollständig abgeschrieben.

- Es wird keine Miete dafür gezahlt.

- Die Nutzung ist auf betriebliche Zwecke beschränkt.

- Es werden keine kalkulatorischen Abschreibungen angesetzt. Da das Objekt entweder bereits vollständig abgeschrieben wurde oder nicht zum Betriebsvermögen gehört, kann es auch im externen Rechnungswesen nicht abgeschrieben werden.

Ermittlung der kalkulatorischen Miete

Die kalkulatorische Miete sollte sich an der marktüblichen Miete für vergleichbare Objekte orientieren. Für Immobilien bieten entsprechende Portale im Internet gute Vergleichsmöglichkeiten.

Für vergleichbare Ladenlokale in der Nähe des Standortes werden im Schnitt monatlich 10 €/m² an Miete verlangt. Als kalkulatorische Miete setzt sie deshalb pro Monat 70 m² * 10 €/m² = 700 € an.

Übungsfragen

#1. Wofür ist die kalkulatorische Miete relevant?

#2. Wozu gehört die kalkulatorische Miete?

#3. Lässt sich die kalkulatorische Miete oder Pacht aus der Finanzbuchhaltung ermitteln?

#4. Was wäre KEINE mögliche Folge der Nichtbeachtung kalkulatorischer Mieten?

#5. Wonach richtet sich die Höhe der kalkulatorischen Miete?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen