Mit der Sensitivitätsanalyse kann man messen, wie empfindlich eine Zielgröße (z.B. Jahresüberschuss oder Kapitalwert) auf Veränderungen von Einflussgrößen (z.B. Kalkulationszinsfuß oder Preise) reagiert. Investitionsvorhaben können in Bezug auf Unsicherheiten und Risiken überprüft werden und folgende Fragestellungen lassen sich damit klären:

- Welche Einflussgrößen haben besondere bedeutung für den Erfolg der Investition?

- Welche kritischen Werte können diese Einflussgrößen haben, ohne dass die Investition gefährdet wird?

In dieser Lektion erfährst du, warum die Sensitivitätsanalyse wichtig ist und wie man die Verfahren der Sensitivitätsanalyse anwendet. Als Lernhilfe erwarten dich zum Schluss einige Übungsaufgaben.

Wofür braucht man die Sensitivitätsanalyse?

Mit der Sensitivitätsanalyse kann geprüft werden, ob ein Investitionsvorhaben wirtschaftlich sinnvoll ist oder nicht. Auch kann erfasst werden, wie sich Unsicherheiten und Risiken auf ökonomische Zielgrößen auswirken.

Die Analyse wird hauptsächlich im Investitionscontrolling und in der Investitionsrechnung angewendet.

Die Sensitivitätsanalyse eignet sich besonders für:

- Wirtschaftliche Bewertung von neuen Produkten.

- Einschätzungen von Risiken bei Investitionsentscheidungen

Warum ist die Sensitivitätsanalyse wichtig?

Mit der Sensitivitätsanalyse kann man:

- Zusammenhänge zwischen Einflussgrößen (wie Preis, Absatzmenge) und Ergebnisgrößen (wie Jahresüberschuss, Kapitalwert) übersichtlich darstellen.

- die Wirtschaftlichkeit einer Entscheidung, Projekts oder Investition prüfen.

- Risiken berechnen und Fehler minimieren.

- die Beziehungen zwischen Variablen darstellen, analysieren und verstehen.

- die Wechselbeziehung zwischen den Einflussfaktoren aufzeigen.

- die Beziehungen zwischen Einflussfaktoren und Lösungen aufdecken.

Vorgehensweise der Sensitivitätsanalyse

Für die Durchführung einer Sensitivitätsanalyse, müssen folgende Schritte eingehalten werden:

- Zunächst muss man sich auf eine oder mehrere Investitionsrechenarten (z.B. die Kapitalwertrechnung oder die Amortisationsrechnung) festlegen.

- Danach muss man die erforderlichen Daten ermitteln und die Rechnung wie gewohnt durchführen.

- Nun müssen relevante Input-Werte verändert und die Rechnung erneut durchgeführt werden.

- Während der Variation der Input-Werte, müssen die Auswirkungen auf das Ergebnis festgehalten werden.

- Zum Schluss müssen die Erkenntnis bezüglich der Vorteilhaftigkeit und des Risikos bewertet werden.

Voraussetzungen für die Sensitivitätsanalyse

Folgende Kriterien sind bei der Sensitivitätsanalyse zu beachten:

- Um Aussagekräftige Ergebnisse zu erhalten, müssen die Veränderungen der Input-Werte gut begründet und realistisch sein.

- Die Variation muss vollständig sein und alle wesentlichen Aspekte berücksichtigt werden.

- Bei der Variation einzelner Input-Werte muss geklärt werden, ob Abhängigkeiten zu anderen Einflussgrößen bestehen (z.B Abhängigkeit zwischen Preis und Absatzmenge, Laufzeit und Kapitalwert).

Verfahren der Sensitivitätsanalyse

Um die Auswirkungen veränderter Einflussgrößen auf das Ergebnis zu messen, können zwei Verfahren angewendet werden.

- Das Verfahren der kritischen Werte

- Die Bandbreitenanalyse

Im folgenden werden beide Verfahren erläutert.

Verfahren der kritischen Werte

Beim Verfahren der kritischen Werte handelt sich um eine Methode, in dem reale Unsicherheiten bei der Entscheidungsfindung eingebunden werden. Die kritischen Werte signalisieren die Grenze, bei der sich die Vorteilhaftigkeit verändert. Es soll bestimmt werden, wie weit Einflussgrößen abweichen können, ohne das vordefinierte Ergebnis zu verändern.

Die Schneiderei AG möchte ein neues T-Shirt produzieren und vertreiben. Für die Produktion muss eine neue Maschine im Wert von 400.000 € angeschafft werden. Die Lebensdauer der Maschine beträgt fünf Jahre. Die Herstellkosten pro T-Shirt betragen 1,50 €. Der Geschäftsführer Peter Muster rechnet damit, jährlich 100.000 Einheiten zu einem Preis von 2,50 € absetzen zu können.

| Jahr 0 | Jahr 1 | Jahr 2 | Jahr 3 | Jahr 4 | Jahr 5 | Total | |

|---|---|---|---|---|---|---|---|

| Investition | -400.000 | 0 | 0 | 0 | 0 | 0 | - 400.000 |

| Absatzmenge | 100.000 | 100.000 | 100.000 | 100.000 | 100.000 | ||

| Verkaufspreis | 2,50 | 2,50 | 2,50 | 2,50 | 2,50 | ||

| Herstellungskosten | 1,50 | 1,50 | 1,50 | 1,50 | 1,50 | ||

| Deckungsbeitrag | 100.000 | 100.000 | 100.000 | 100.000 | 100.000 | 500.000 | |

| Überschuss | 100.000 |

Gemäß den Erwartungen der Schneiderei AG, lohnt sich die Investition, denn nach fünf Jahren ergibt sich ein Überschuss von 100.000 €.

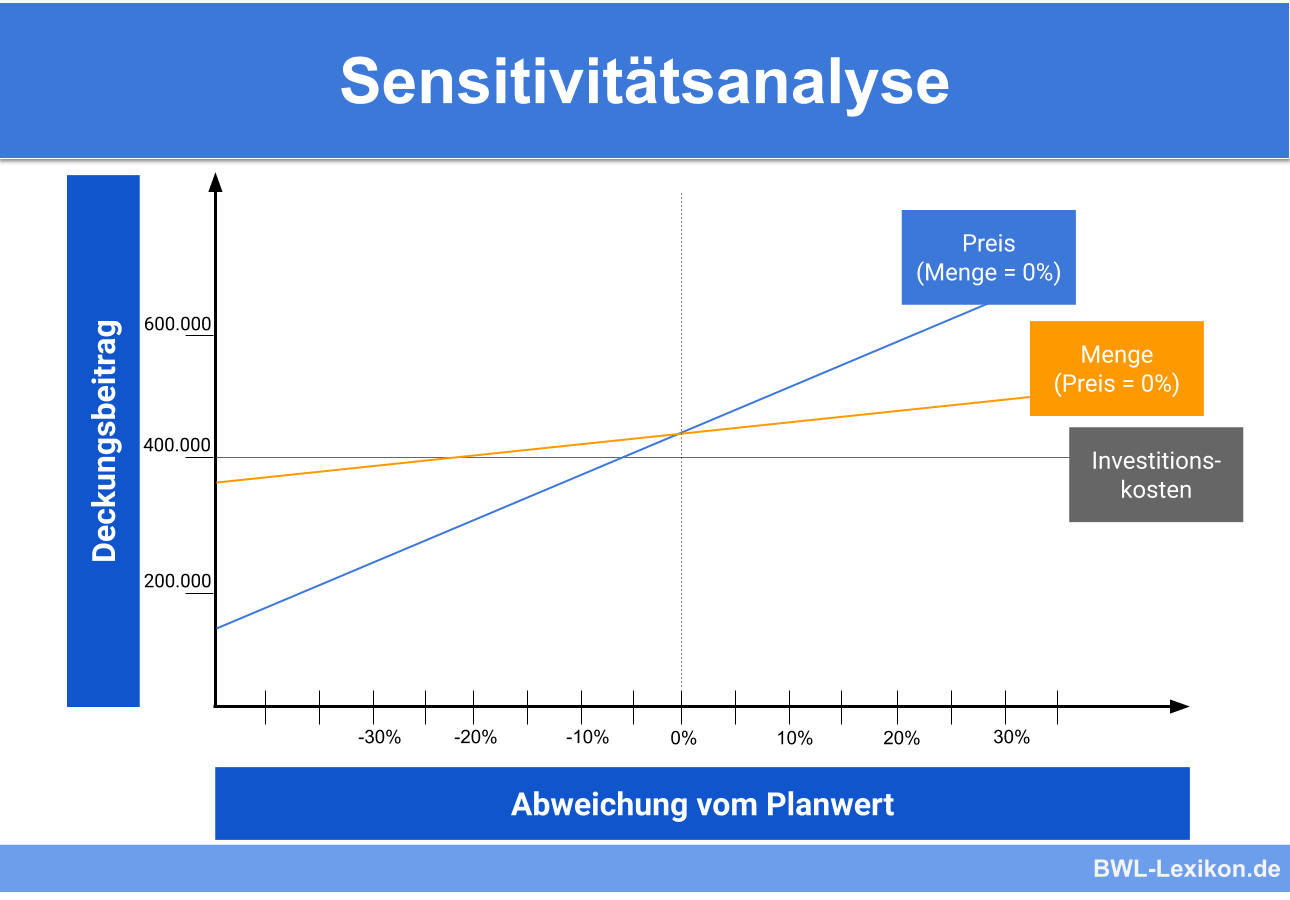

Doch wie verändert sich der Überschuss, wenn sich die Absatzmenge oder der Preis ändern sollten? Mit dem Verfahren der kritischen Werte, können die tragbaren Abweichungen aufgezeigt und die Wirtschaftlichkeit der Investition überprüft werden.

Die Analyse zeigt, dass die Deckungsbeiträge beim Preis stärker variieren als bei der Menge.

Der kritische Wert für den Preis liegt 8 % unter dem Planwert. Eine Preissenkung von 8 % führt zu einem Verkaufspreis von 2,30 €

![\[ 2,50*(1-0,08)=2,5*0.92=2,30 \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-99c8a05dc2d76fb72384d0a227333969_l3.png "Rendered by QuickLaTeX.com")

Werden nicht jährlich 100.000 T-Shirts zu einem Mindestpreis von 2,30 € verkauft, so wird die neue Investition zu einem Verlustgeschäft.

Die Absatzmenge ist weniger empfindlich. Der kritische Wert liegt dort bei -20%, was 80.000 T-Shirts entspricht.

![\[ 100.000*(1-0,2)=100.000*0.8=80.000 \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-a6003dc95eac57658441b1a16c2062e3_l3.png "Rendered by QuickLaTeX.com")

Demnach ist die Investition bei einer Preissenkung von max. 8 % und einer Produktionssenkung von max. 20 % noch rentabel.

Verfahren der Bandbreitenanalyse

Mit der Bandbreitenanalyse kann festgestellt werden, wie empfindlich Ergebnisgrößen auf die Variation der Einflussgrößen reagieren.

Im Gegensatz zum Verfahren der kritischen Werte, werden hier keine quasi-sicheren Erwartung (Ergebnisse) im Voraus bestimmt. Vielmehr werden optimistische und pessimistische Szenarien festgelegt.

Dabei kann geprüft werden, wie sich jeder Parameter in einem bestimmten Szenario auf die Zielgröße (Ergebnisgröße) auswirkt. Daraus ergibt sich eine Bandbreite, in der die tatsächliche Ergebnisgröße liegen kann.

Bei diesem Szenario sollen jährlich 100.000 Einheiten verkauft werden. Die zu erwartenden Herstellungskosten belaufen sich auf 1,50 € und der Verkaufspreis soll bei 2,50 € liegen. Gemäß diesem Szenario ergibt sich ein Überschuss von 100.000 € nach fünf Jahren. Die Investition ist demnach vorteilhaft.

| Jahr 0 | Jahr 1 | Jahr 2 | Jahr 3 | Jahr 4 | Jahr 5 | Total | |

|---|---|---|---|---|---|---|---|

| Investition | -400.000 € | 0 | 0 | 0 | 0 | 0 | - 400.000 € |

| Absatzmenge | 100.000 Stück | 100.000 Stück | 100.000 Stück | 100.000 Stück | 100.000 Stück | ||

| Verkaufspreis | 2,50 € | 2,50 € | 2,50 € | 2,50 € | 2,50 € | 1.250.000 € | |

| Herstellungskosten | 1,50 € | 1,50 € | 1,50 € | 1,50 € | 1,50 € | 750.000 € | |

| Deckungsbeitrag | 100.000 € | 100.000 € | 100.000 € | 100.000 € | 100.000 € | 500.000 € | |

| Überschuss | 100.000 |

Allerdings gibt es Anzeichen, dass der Stoffpreis steigen kann, sodass sich auch die Herstellungskosten erhöhen. Auch haben einige Schneidereien erwähnt, dass die neue Maschine nach vier Jahren gewartet werden muss. Die Kosten für die Wartung belaufen sich auf 15.000 €.

Nun möchte die Schneider AG ein pessimistisches Szenario aufstellen, um zu prüfen ob die Investition noch vorteilhaft ist. Dafür erhöht die Schneider AG den Herstellungspreis um 10 %. Zusätzlich werden hier Wartungskosten von 15.000 € im vierten Jahr hinzugefügt.

| Jahr 0 | Jahr 1 | Jahr 2 | Jahr 3 | Jahr 4 | Jahr 5 | Total | |

|---|---|---|---|---|---|---|---|

| Investition | -400.000 € | 0 | 0 | 0 | -15.000 € | 0 | - 415.000 € |

| Absatzmenge | 100.000 Stück | 100.000 Stück | 100.000 Stück | 100.000 Stück | 100.000 Stück | ||

| Verkaufspreis | 2,50 € | 2,50 € | 2,50 € | 2,50 € | 2,50 € | 1.250.000 € | |

| Herstellungskosten | 1,65 € | 1,65 € | 1,65 € | 1,65 € | 1,65 € | 825.000 € | |

| Deckungsbeitrag | 85.000 € | 85.000 € | 85.000 € | 70000 € | 85.000 € | 410.000 € | |

| Überschuss | 10.000 € |

Werden vom Verkaufserlös die Herstellungs,- Anschaffungs- und Wartungskosten abgezogen, ergibt sich für das pessimistische Szenario ein Überschuss von 10.000 € nach einer Laufzeit von fünf Jahren.

Durch die Bandbreitenanalyse weiß die Schneider AG, dass der Überschuss zwischen 10.000 € und 100.000 € liegen wird. Die Investition der Schneider AG ist in allen Fällen noch vorteilhaft.

Vor- und Nachteile

- Risiken können analysiert und besser eingeschätzt werden

- Geringer Rechenaufwand

- Anschauliche Diagrammdarstellung

- Verschiedene Szenarien können erstellt und verglichen werden

- Realität der Variablen muss geprüft werden

- Keine Wahrscheinlichkeitsaussage möglich

- Wenig Aussagekräftig bei komplexen Darstellungen mit viele Eingangsvariablen und Variationsmöglichkeiten

- Gibt keine Informationen zu Gründen und Ursachen für Abweichungen

Übungsaufgaben

#1. Welches Verfahren gibt es im Rahmen der Sensitivitätsanalyse nicht?

#2. Was wird mit der Sensitivitätsanalyse erörtert?

#3. Was kann man mit dem Verfahren der kritischen Werte nicht erfassen?

#4. Was lässt sich mit dem Verfahren der Bandbreitenanalyse erörtern?

#5. Was ist eine Voraussetzungen für die Sensitivitätsanalyse?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen