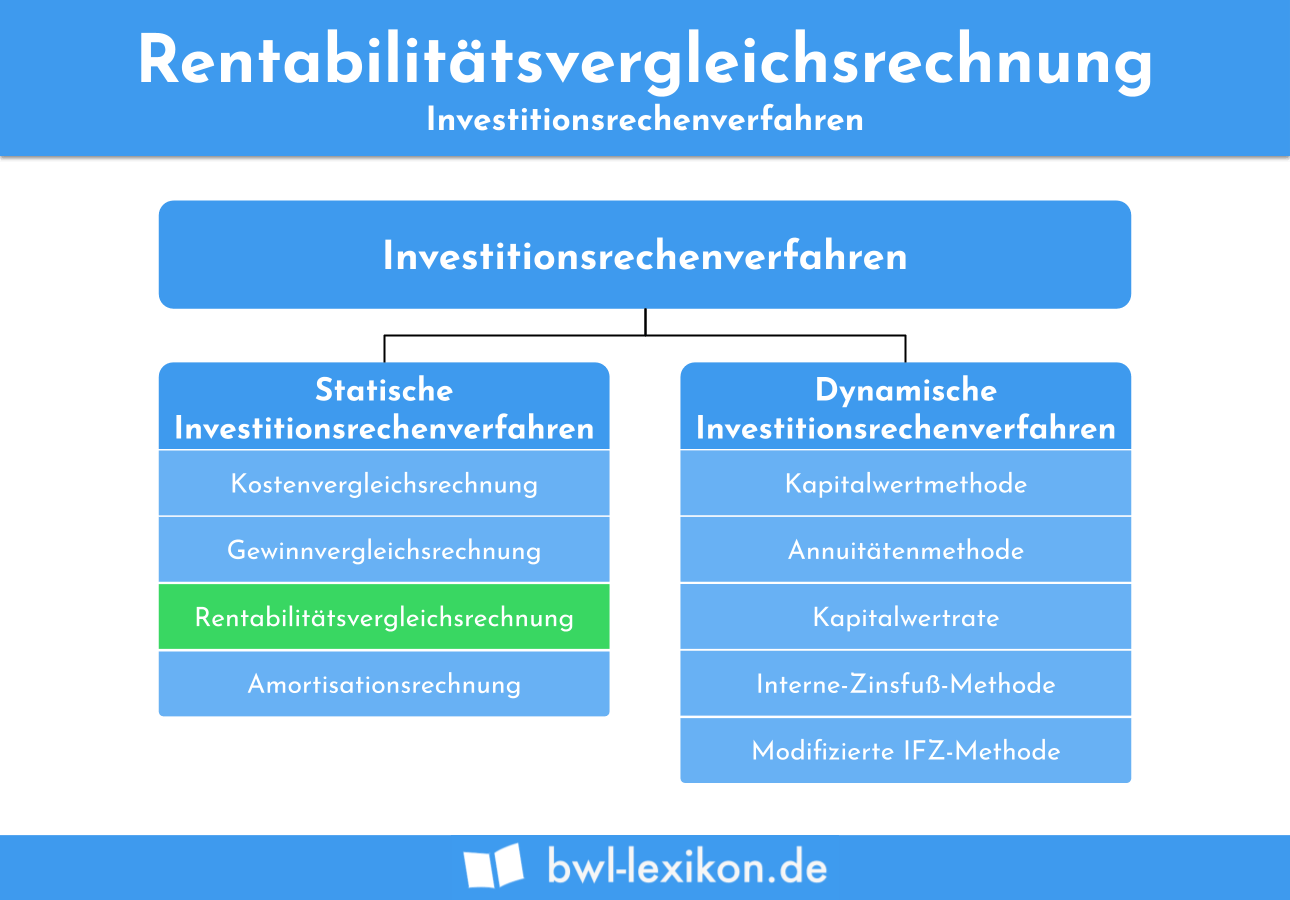

Die Rentabilitätsvergleichsrechnung ist ein Verfahren zur Beurteilung einer Investition. Diese Methode rechnet zu den statischen Investitionsrechnungsverfahren. Sie basiert auf den Zahlen der Gewinnvergleichsrechnung und der Kostenvergleichsrechnung. Aufgrund dieser Ergebnisse ermittelt der Unternehmer mittels der Rentabilitätsvergleichsrechnung, wie wirtschaftlich eine Investition für ihn ist.

In dieser Lektion stellen wir dir die Rentabilitätsvergleichsrechnung vor. Wir zeigen dir die Relevanz der Rentabilitätsvergleichsrechnung und welche Formel der Unternehmer zur Ermittlung der Rentabilität einer Investition verwendet. Nach der Vorstellung eines konkreten Beispiels stellen wir Vorteile und Nachteile dieses statischen Investitionsrechnungsverfahrens gegenüber. Abschließend geben wir dir einen Überblick über die anderen statischen Investitionsrechnungsverfahren und die dynamische Investitionsrechnung. Zur Vertiefung deines Wissens kannst du nach Lesen des Textes einige Übungsfragen beantworten.

- Englisch: profitability comparison calculation

- Synonym: Rentabilitätsrechnung

Warum ist die Rentabilitätsvergleichsrechnung wichtig?

Ein Unternehmen muss Investitionen tätigen, damit das Unternehmensziel erreicht wird. Da eine Investition mit möglichst wenig Kostenaufwand verbunden sein soll, muss ein Unternehmen die wirtschaftlich günstigste Investitionsoption wählen. Zur Unterstützung dieser Entscheidung wendet das Unternehmen die Rentabilitätsvergleichsrechnung an. Mithilfe dieses Verfahrens ermittelt das Unternehmen die Verzinsung des Kapitals, das in der Investition gebunden ist.

Anwendung der Rentabilitätsvergleichsrechnung

Zur Berechnung der Rentabilität einer Investition wendet der Unternehmer die folgende Formel an:

![\[ Rentabilität = \frac{Gewinn + Zinsen}{gebundenes~Kapital} * 100 \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-1c3c2e8035275f4c0f2b019063a80e87_l3.png "Rendered by QuickLaTeX.com")

Hat der Unternehmer zwei Investitionsalternativen, stellt er die Rentabilität beider Optionen gegenüber und entscheidet sich für die Investition mit der besseren Rentabilität.

Beispiel Rentabilitätsvergleichsrechnung

Ein Unternehmen steht vor der Entscheidung, eine neue Druckeranlage anschaffen zu müssen. Zur Wahl stehen zwei Angebote:

| Druckeranlage 1 | Druckeranlage 2 |

|---|---|

| Die Anlage kostet 8.000 EUR und verursacht jährliche Betriebskosten von 2.000 EUR. | Die Anschaffungskosten der zweiten Anlage belaufen sich auf 10.000 EUR. Laufende Kosten entstehen unterjährig in Höhe von 1.700 EUR. |

Die betriebsgewöhnliche Nutzungsdauer beider Anlagen liegt bei 10 Jahren. Zur Finanzierung der Investition nimmt das Unternehmen ein Bankdarlehen auf. Die Verzinsung beträgt 5 % pro Jahr.

Mit der ersten Anlage können jährlich 500 Druckaufträge erledigt werden. Pro Druckauftrag veranschlagt das Unternehmen 1,20 EUR. Die zweite Anlage generiert jährlich 600 Druckaufträge.

In einem ersten Schritt ermittelt der Unternehmer den jährlichen Gewinn, den er mit den Investitionen erzielen kann.

Die jährlichen Erlöse ergeben sich wie folgt:

Druckanlage 1:

500 Aufträge x 1,20 EUR = 6.000 EUR

Druckanlage 2:

600 Aufträge x 1,20 Euro = 7.200 EUR

Nach der Ermittlung des Gewinns ermittelt der Unternehmer den Gesamtaufwand für beide Investitionen:

| Druckeranlage 1 | Druckeranlage 2 | |

|---|---|---|

| Abschreibung | 8.000 EUR / 10 Jahre = 800 EUR | 10.000 EUR / 10 Jahre = 1.000 EUR |

| laufende Kosten | 2.000 EUR | 1.700 EUR |

| Zinsen | 8.000 EUR / 2 x 5 % = 200 EUR | 10.000 EUR / 2 x 5 % = 250 EUR |

| Summe | 3.000 EUR | 2.950 EUR |

Nach Ermittlung des Gewinns und der Kosten wendet der Unternehmer die Rentabilitätsvergleichsrechnung an.

Für die erste Druckeranlage ergibt sich die folgende Rentabilität:

![\[ Rentabilität = \frac{6.200~EUR}{2.800~EUR} * 100 = 221,42 \% \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-2ce37ad9da063430d20624a8c4135227_l3.png "Rendered by QuickLaTeX.com")

Die Rentabilitätsvergleichsrechnung führt bei der zweiten Druckeranlage zu dem folgenden Ergebnis:

![\[ Rentabilität = \frac{7.450~EUR}{2.700~EUR} * 100 = 275,92 \% \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-b7b1091613a15320bfdac622f4c8c8f1_l3.png "Rendered by QuickLaTeX.com")

Für die zweite Druckeranlage ergibt sich eine bessere Rentabilität. Die Entscheidung des Unternehmers wird zugunsten dieser Investition ausfallen.

Die Vor- und Nachteile der Rentabilitätsvergleichsrechnung

Bei der Anwendung der Rentabilitätsvergleichsrechnung können die folgenden Vor- und Nachteile hervorgehoben werden:

Vorteile der Rentabilitätsvergleichsrechnung

- Mit der Rentabilitätsvergleichsrechnung lässt sich trotz eines geringen Aufwandes ein hoher Nutzen erzielen.

- Das Unternehmen muss nur wenig Datenmaterial zur Verfügung stellen.

- Mit diesem Verfahren lässt sich ein höherer Vergleichswert erzielen, als z.B. mit der Kostenvergleichsrechnung oder der Gewinnvergleichsrechnung.

- Das Verfahren eignet sich zum Einsatz bei der Liquiditätsplanung.

- Mehrere Investitionen können gleichzeitig beurteilt werden.

Nachteile der Rentabilitätsvergleichsrechnung

- Bei der Analyse wird außer Betracht gelassen, dass für die Investitionen unterschiedliche Zinsvereinbarungen getroffen wurden.

- Der zeitliche Faktor bei der Ermittlung der Gewinne wird nicht berücksichtigt.

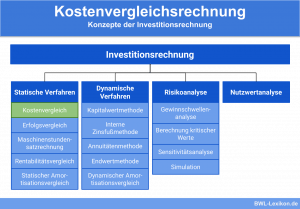

Ein Überblick über die anderen statischen Investitionsrechnungsverfahren

Die Rentabilitätsvergleichsrechnung ist eine Methode, um die Wirtschaftlichkeit einer Investition überprüfen zu können.

Außerdem kommen in einem Unternehmen die folgenden statischen Investitionsrechnungsverfahren zum Einsatz:

- Kostenvergleichsrechnung

- Gewinnvergleichsrechnung

- Amortisationsrechnung

Kostenvergleichsrechnung

Bei der Kostenvergleichsrechnung beurteilt ein Unternehmer ausschließlich den Aufwand der Investition. Er wird sich für die Investition entscheiden, die im Durchschnitt die geringsten Kosten verursacht. Die Kostenvergleichsrechnung kann bezogen auf die Zeit oder bezogen auf die Stückzahl durchgeführt werden.

Gewinnvergleichsrechnung

Die Gewinnvergleichsrechnung stellt die Gewinne gegenüber, die sich mit verschiedenen Investitionsalternativen erwirtschaften lassen. Zur Ermittlung der besseren Investitionsoption zieht der Unternehmer die zurechenbaren Kosten von den zurechenbaren Erlösen des Investitionsobjekts ab. Die Gewinnvergleichsrechnung kommt insbesondere zur Anwendung, wenn die Investitionsobjekte unterschiedliche Kapazitäten zulassen oder die hergestellten Produkte eine unterschiedliche Qualität haben.

Amortisationsrechnung

Mit der Amortisationsrechnung ermittelt ein Unternehmer den Zeitraum, in dem sich die Anschaffung einer Investition voraussichtlich rentiert hat. Bei der Amortisationsrechnung kann zwischen der Durchschnittsmethode und der Kumulationsmethode unterschieden werden.

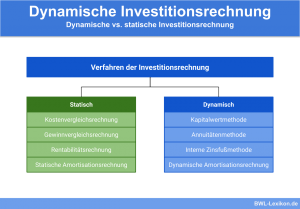

Abgrenzung zu den dynamischen Investitionsrechnungsmethoden

Die statischen Investitionsrechnungsverfahren lassen sich von den dynamischen Investitionsrechnungsverfahren abgrenzen. Diese Methoden werden eingesetzt, wenn bei der Beurteilung einer Investition ein Zeitfaktor berücksichtigt werden muss. Dies ist z.B. erforderlich, wenn die Zahlungen zu unterschiedlichen Zeitpunkten geleistet werden und ab- oder aufgezinst werden müssen.

Übungsfragen

#1. Mit welchem statischen Investitionsrechnungsverfahren kann ein Unternehmer eine Investition am besten beurteilen?

#2. Welcher Effekt ist kein Vorteil der Rentabilitätsvergleichsrechnung?

#3. Welches Verfahren wird nicht zu den statischen Investitionsrechnungsverfahren gerechnet?

#4. Was ist der Unterschied zwischen den statischen und den dynamischen Investitionsrechnungsverfahren?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen