Sonderimmobilien sind Gewerbeimmobilien. Sie werden von einem Gewerbetreibenden erworben, um einen betrieblichen Zweck zu erfüllen. Diese betrieblichen Zwecke können sehr unterschiedlich sein. Deshalb gehören zu der Gruppe der Sonderimmobilien z. B. Hotels, Bürogebäude und Parkhäuser. Kennzeichnend für Sonderimmobilien ist, dass sie nur von einem Eigentümer oder Mieter genutzt werden. Aus diesem Grund werden die Sonderimmobilien auch als Single-Tenant-Immobilien bezeichnet.

In diesem Beitrag erläutern wir dir, was Sonderimmobilien sind. Wir zeigen dir, zu welchem großen Bereich die Sonderimmobilien gehören und nennen typische Beispiele. Hier stellen wir die Vorteile den Nachteilen der Verwaltung von Sonderimmobilien gegenüber und zeigen dir, wie du mit der Diversifikationsstrategie das Risiko bei der Verwaltung von Sonderimmobilien reduzieren kannst. Nachdem du weißt, wie du in eine Sonderimmobilie investieren kannst, erfährst du abschließend, wie Sonderimmobilien buchhalterisch behandelt werden. Um deinen Wissensstand zu den Sonderimmobilien zu festigen, beantwortest du nach diesem Abschnitt einige Übungsfragen.

Was solltest du über Sonderimmobilien wissen?

Sonderimmobilien – in der Immobilienwirtschaft auch als Spezialimmobilien bekannt – werden in der Regel nur zu einem bestimmten Zweck gebaut. Sie fungieren als Bürogebäude oder sie werden als Freizeitimmobilie eingesetzt.

Kennzeichnend für eine Sonderimmobilie ist, dass sie später nicht umgewidmet werden kann. So kann ein Bürogebäude später z. B. nicht als Hotel oder private Immobilie genutzt werden.

Im umgekehrten Fall – hier wird aus einer Privatimmobilie eine Sonderimmobilie – funktioniert dies jedoch. So lässt sich z. B. ein alter Bauernhof zu einem Seminarhotel umgestalten.

Eine Sonderimmobilie grenzt sich von privaten Immobilien ab. Wer als Unternehmer z. B. ein Bürogebäude erwirbt, muss dieses in seiner Jahresbilanz ausweisen. Hierbei sind bestimmte bilanzsteuerrechtliche Vorschriften zu beachten, die sich auf den Wertansatz und die Abschreibung der Immobilie beziehen.

Abgrenzung: Private Immobilien und Gewerbeimmobilien

Die Sonderimmobilien gehören zu der Gruppe der Gewerbeimmobilien. Diese grenzen sich von den privaten Immobilien ab. Private Immobilien kennzeichnen sich dadurch, dass sie in der Regel von einem Eigentümer selbst bewohnt werden. Zu den Wohnimmobilien zählen aber auch die Häuser und Wohnungen, die der Eigentümer an andere Personen vermietet.

Bei der Verwaltung von privaten Immobilien, die von dem Eigentümer selbst genutzt werden, müssen keine besonderen Regeln beachtet werden. Möchte ein Vermieter das Vermietungsobjekt verkaufen, muss er den Veräußerungsgewinn versteuern, wenn zwischen der Anschaffung und dem Verkauf ein Zeitraum von unter zehn Jahren liegt.

Für Sonderimmobilien – diese werden in der Regel in einem Betriebsvermögen gehalten – sind die Vorschriften des Einkommensteuerrechts und des Bilanzsteuerrechts zu beachten.

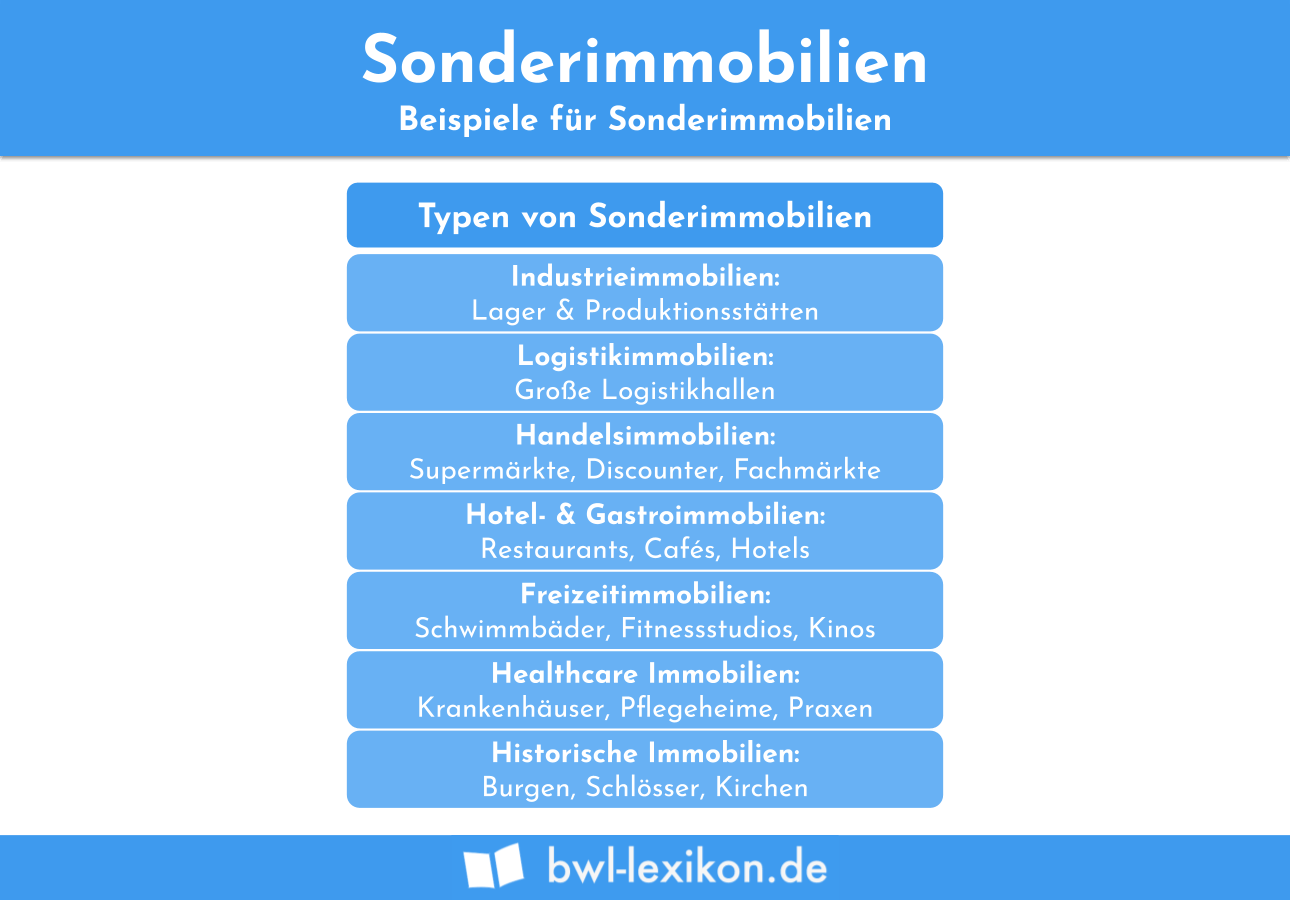

Was sind typische Beispiele für Sonderimmobilien?

Als typische Beispiele für Sonderimmobilien kommen in Betracht:

- Industrieimmobilien

- Logistikimmobilien

- Healthcare Immobilien

- Freizeitimmobilien

- Historische Immobilie

- Sonstige gewerbliche Immobilien

Industrieimmobilien

Industrieimmobilien sind Gebäude, die von einem industriellen Betrieb genutzt werden, um einen betrieblichen Zweck zu erfüllen. Zu den Industrieimmobilien gehören z. B. die Produktionshallen und die Lagerhallen. Für die Ausstattung und die Größe von Immobilien gibt es keine festen Vorgaben. Diese Faktoren sind abhängig von dem Zweck, zu dem eine industrielle Immobilie genutzt wird.

Logistikimmobilien

Logistikimmobilien kennzeichnen sich durch eine große Hallenfläche. Diese wird von dem Logistikunternehmen z. B. zum Kommissionieren, Distribuieren und Lagern verwendet.

Von einer reinen Lagerhalle grenzt sich die Logistikhalle durch ihre Größe ab. Denn Logistikhallen sind in der Regel größer als 10.000 Quadratmeter. In einer durchschnittlichen Lagerhalle lassen sich auf circa 5.000 Quadratmetern die Waren lagern.

Healthcare Immobilien

Healthcare Immobilien unterstützen Unternehmen, die im Gesundheitssektor tätig sind. Deshalb können sie auch als Gesundheitsimmobilien bezeichnet werden. Hierzu rechnen nicht nur Krankenhäuser und Kliniken. Auch Pflegeheime, in denen pflegebedürftige Menschen betreut werden, gehören zu der Gruppe der Gesundheitsimmobilien.

Healthcare Immobilien nutzen Investoren, um ihr Geld dort anzulegen. Deshalb sind die Gesundheitsimmobilien am Immobilienmarkt in einem bestimmten Segment untergebracht.

Freizeitimmobilien

Freizeitimmobilien können sowohl private Immobilien als auch gewerbliche Immobilien sein. Im privaten Bereich werden sie z. B. als Wochenendhäuser in einem Urlaubsort an der See verwendet. In dieser Funktion müssen die Eigentümer keine bestimmten Regeln befolgen. Entschließen Sie sich jedoch dazu, das Objekt zu vermieten, müssen Sie die Einnahmen versteuern.

Im gewerblichen Bereich fungieren z. B. Fitnessstudios, Schwimmbäder oder Kinos als Freizeitimmobilie. Hier muss ein Eigentümer darauf achten, dass er die Sonderimmobilie bilanziell korrekt erfasst und entsprechend den handelsrechtlichen Vorschriften abschreibt.

Historische Immobilien

Historische Immobilien sind Burgen und Schlösser. Aus steuerlicher Sicht werden sie relevant, wenn es sich um eine Denkmalimmobilie handelt. Immobilien dieser Art besitzen einen historischen oder kulturellen Wert, den es besonders zu schützen gilt. Wer eine Denkmalimmobilie in seinem Besitz hat, kann neben der regulären Abschreibung von einer Sonderabschreibung auf Denkmalimmobilien profitieren. Hierdurch sinkt der Gewinn, den ein Unternehmer versteuern muss.

Sonstige gewerbliche Immobilien

Zu den sonstigen gewerblichen Immobilien rechnen Bürohäuser, Parkhäuser, Tankstellen oder Bahnhofsgebäude. Wird ein Bürogebäude veräußert, gehört der Veräußerungserlös zu den Betriebseinnahmen. Für die Besteuerung spielt der 10-Jahreszeitraum, der bei dem Verkauf eines Vermietungsobjekts überschritten sein sollte, keine Rolle. Der Veräußerungserlös aus dem Verkauf eines Bürogebäudes ist auch dann steuerpflichtig, wenn zwischen der Anschaffung und dem Verkauf mehr als 10 Jahre liegen.

Welche Vor- und Nachteile ergeben sich bei der Verwaltung von Sonderimmobilien?

Wer eine Sonderimmobilie in seinem Besitz hat, kann von den folgenden Vor- und Nachteilen profitieren:

- Der Verwaltungsaufwand ist sehr gering.

- Wird eine Sonderimmobilie als Investment genutzt, lassen sich hohe Renditen erzielen.

- Mit dem Leerstand einer Sonderimmobilie lassen sich keine Einnahmen generieren.

- Ein Eigentümer muss bestimmte gesetzliche Auflagen erfüllen. Hierzu gehört z. B. die Bilanzierungspflicht der Sonderimmobilie.

Wie kannst du mit der Diversifikationsstrategie das Risiko bei der Verwaltung von Sonderimmobilien reduzieren?

Mit der Diversifikationsstrategie kann ein Investor das Risiko einer niedrigen Rendite abfedern. Hierzu ist es notwendig, dass er mehrere Sonderimmobilien erwirbt und dabei verschiedene Branchen – z. B. die Industrie – im Blick hat. Kommt es zu konjunkturellen Schwankungen, kann ein Verlust aus der einen Immobilie mit dem Gewinn aus einer anderen Immobilie kompensiert werden.

Sonderimmobilien: Direkt oder indirekt investieren

Wie bei dem Kauf anderer Häuser und Wohnungen auch, gibt es bei Sonderimmobilien die beiden folgenden Wege, diese zu erwerben:

- Direkte Investition

- Indirekte Investition

Direkte Investition

Als Investor oder Unternehmer kannst du eine direkte Investition in die Immobilie tätigen. Dabei ist es von Vorteil, wenn du einen bestimmten Anteil des Kaufpreises (ca. 20 %) aus eigenen Mitteln aufbringst. Die restlichen 80 % werden fremdfinanziert. Hierzu nimmst du z. B. ein Immobiliendarlehen bei deiner Hausbank auf. Ordnest du die Immobilie deinem Betriebsvermögen zu, kannst du die anfallenden Fremdkapitalkosten (Zinsen) in vollem Umfang als Betriebsausgaben geltend machen.

Indirekte Investition

Indirekte Investition bedeutet, dass der Investor sich einem Immobilienfonds anschließt. Dabei hat er die Wahl zwischen einem offenen und einem geschlossenen Immobilienfonds.

Die beiden Alternativen unterscheiden sich, weil der Investor bei einem offenen Immobilienfonds in der Regel an mehreren Immobilien beteiligt ist. Die Anzahl der Anleger und die Laufzeit sind hier begrenzt.

Ein geschlossener Immobilienfonds verwaltet nur ein Objekt. Hier wird eine hohe Mindestanlagesumme verlangt.

Wie werden Sonderimmobilien buchhalterisch behandelt?

Für die buchhalterische Behandlung kommt es darauf an, eine Sonderimmobilie richtig zu bewerten und abzuschreiben.

Bewertung von Sonderimmobilien

Sonderimmobilien werden mit ihren Anschaffungs- oder Herstellungskosten in der Bilanz angesetzt. Zu den Anschaffungskosten rechnet neben dem reinen Kaufpreis auch die Grunderwerbsteuer.

Abschreibung von Sonderimmobilien

Der Wertverzehr einer betrieblichen Sonderimmobilie wird durch die Abschreibung dargestellt. Um eine jährliche Abschreibung von 3 % der Anschaffungs- oder Herstellungskosten in Anspruch nehmen zu können, muss der Bauantrag für die Immobilie nach dem 31. März 1985 gestellt worden sein. Liegt der Herstellungsbeginn oder das Kaufdatum für eine Immobilie vor dem 1. Januar 2001, kann die Immobilie mit 4 % abgeschrieben werden. Zu beachten ist, dass der Grund und Boden, auf dem die Immobilie steht, nicht abgeschrieben werden kann. Der Grund und Boden wird bis zum Verkauf der Immobilie mit seinen Anschaffungskosten in der Bilanz ausgewiesen.

Übungsfragen

#1. Was gehört nicht zu der Gruppe der Sonderimmobilien?

#2. Welche Sonderimmobilien werden zum Kommissionieren von Waren genutzt?

#3. Welcher Veräußerungserlös ist steuerfrei?

#4. Was ist bei der Abschreibung von Sonderimmobilien zu beachten?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen