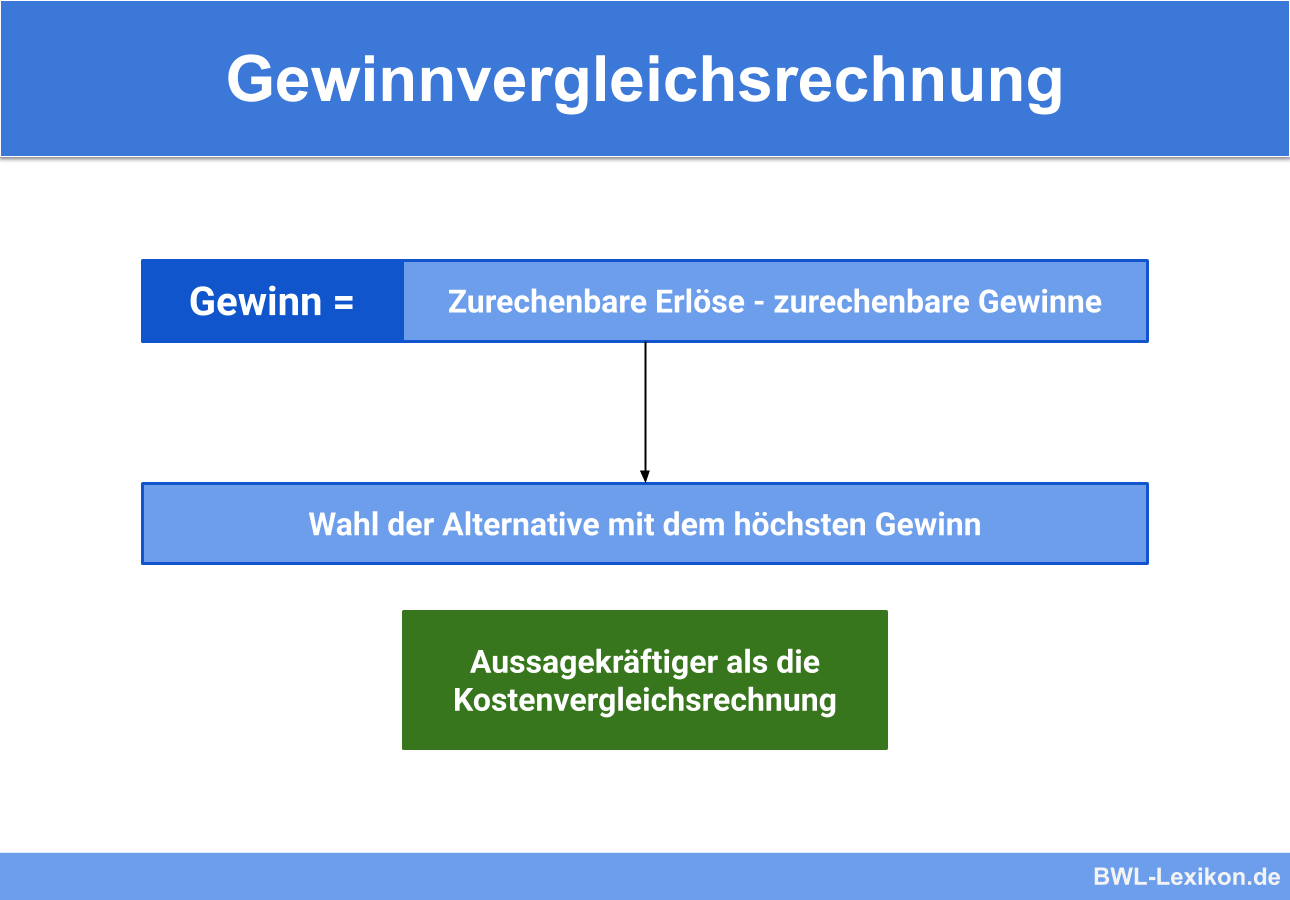

Bei der Gewinnvergleichsrechnung werden verschiedene Investitionsvorhaben anhand des Gewinns beurteilt, der sich durchschnittlich mit der Anschaffung erzielen lässt. Für die Berechnung ermittelt das Unternehmen zunächst die erzielbaren Erträge. Anschließend werden die Kosten in Abzug gebracht, die sich dem Investitionsobjekt direkt zuordnen lassen. Das Ergebnis ist der zurechenbare Gewinn. Diese Größe dient als Entscheidungshilfe für ein Investitionsvorhaben.

In dieser Lektion lernst du die Gewinnvergleichsrechnung kennen. Wir zeigen dir, welche Relevanz die Gewinnvergleichsrechnung im unternehmerischen Alltag hat und wann das Verfahren zur Anwendung kommt. Wir informieren dich über die Durchführung der Gewinnvergleichsrechnung und stellen Vor- und Nachteile dieses Investitionsrechnungsverfahrens gegenüber. Um dein Wissen zu vertiefen, kannst du nach dem Text einige Übungsfragen beantworten.

Englisch: profit comparison calculation

Welche Relevanz geht von der Gewinnvergleichsrechnung aus?

Ein Unternehmen muss aus unterschiedlichen Gründen Investitionen tätigen. Entweder ist eine Produktionsmaschine verschlissen oder eine Anlage muss aufgerüstet werden, um technisch auf dem neuesten Stand zu sein. Um die eigene Liquidität nicht ins Ungleichgewicht zu bringen, ist es notwendig, dass das Unternehmen sich bei mehreren Investitionsoptionen für die günstigste Alternative entscheidet. Mit der Gewinnvergleichsrechnung stellt das Unternehmen mehrere Vorhaben gegenüber und prüft, welche Gewinne aus den einzelnen Anschaffungen generiert werden können.

Wann wird die Gewinnvergleichsrechnung angewendet?

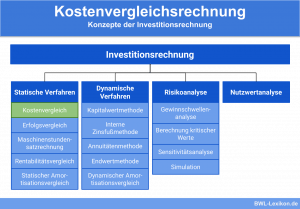

Die Gewinnvergleichsrechnung gilt als Alternative zur Kostenvergleichsrechnung. Bei der Kostenvergleichsrechnung stellt ein Unternehmen die Kosten gegenüber, die sich bei unterschiedlichen Investitionsalternativen ergeben würden. Nicht betrachtet werden die Gewinne, die mit den Anschaffungen erzielt werden können. Hier setzt die Gewinnvergleichsrechnung an. Dieses statische Investitionsrechnungsverfahren kommt zum Einsatz, wenn zwei unterschiedliche Möglichkeiten zur Investition im Hinblick auf die folgenden Kriterien überprüft werden.

Diese Vorteile bietet die Gewinnvergleichsrechnung:

- Die Investitionen können einen unterschiedlichen Kapazitätsbedarf erfüllen.

- Die Anschaffungen lassen sich hinsichtlich des qualitativen Outputs unterscheiden.

Die Durchführung der Gewinnvergleichsrechnung

Eine Gewinnvergleichsrechnung führt das Unternehmen in drei Schritten durch:

- Erlöse ermitteln: Das Unternehmen ermittelt die Erlöse, die sich mit den Investitionen erzielen lassen.

- Gewinn errechnen: Nach Abzug der Kosten ergibt sich der Gewinn der beiden Alternativen.[

- Entscheidung treffen: Die Unternehmensführung entscheidet sich für die Alternative, die den höchsten Gewinn bringt.

Berechnung der Erlöse

Im ersten Schritt ermittelt das Unternehmen die Erlöse, die sich mit den Anschaffungen ergeben. Voraussetzung ist, dass der Verkaufspreis pro Stück bereits ermittelt wurde. Ist dies der Fall, wird der Stückpreis mit der Ausbringungsmenge multipliziert. Das Ergebnis ist der Umsatzerlös.

![\[ Erlöse = Stückerlös * Ausbringungsmenge \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-ee875ae7b585e992daa2265c2ca91b65_l3.png "Rendered by QuickLaTeX.com")

Ermittlung des Gewinns

Um den Gewinn aus der Anschaffung zu ermitteln zieht das Unternehmen die Anschaffungskosten und die laufenden Betriebskosten, die durch das Investitionsvorhaben verursacht werden von den Erlösen ab. Zu beachten ist, dass alle fixen und variablen Kostenbestandteile berücksichtigt werden. Die Anschaffungskosten werden anteilig über die Abschreibung angesetzt.

![\[ Gewinn = Erlöse - Anschaffungskosten - laufende~Investitionskosten \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-89d9e63e4a82059c6407998d9b1be5c0_l3.png "Rendered by QuickLaTeX.com")

Entscheidung zugunsten der besten Alternative

Das Unternehmen fällt seine Entscheidung zugunsten der Maschine, mit der sich ein höherer Gewinn erzielen lässt.

Maschine A

Der qualitative Output dieser Investition ist mäßig und somit deutlich schlechter als bei der Maschine B. Der Verkaufspreis wurde dementsprechend tief angesetzt. Er liegt bei 15 EUR. Die Ausbringungsmenge beträgt 1.000 Stück. Für diese Option muss das Unternehmen mit einem geringen Kostenaufwand rechnen. Die Investitionskosten belaufen sich auf 3.000 EUR.

Maschine B

Mit der Maschine B lassen sich qualitativ hochwertige Produkte herstellen. Der Verkaufspreis liegt deutlich höher als bei Maschine A. Hier wurde er mit 22 EUR angesetzt. Die Ausbringungsmenge liegt auch bei 1.000 Stück. Der Gesamtkostenaufwand wurde mit 11.000 EUR veranschlagt.

Ermittlung des Gewinns für Maschine A

Die Umsatzerlöse bei der ersten Investitionsoption ergeben sich wie folgt:

![\[ 15 EUR * 1.000~Stück = 15.000 EUR \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-c706bac03bede918f306f1d96d7b0490_l3.png "Rendered by QuickLaTeX.com")

Nach Abzug der Kosten verbleibt für die Maschine A der folgende Gewinn:

![\[ 15.000 EUR - 3.000 EUR = 12.000 EUR \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-fa37f1b25241c93a8870cda9fc4ee4f0_l3.png "Rendered by QuickLaTeX.com")

Ermittlung des Gewinns für Maschine B

Die für Maschine B generierten Umsatzerlöse betragen:

![\[ 22 EUR * 1.000~Stück = 22.000 EUR \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-bde60a4cb07929c52738e3de60cf0e31_l3.png "Rendered by QuickLaTeX.com")

Der Gewinn berechnet sich nach Abzug der Kosten wie folgt:

![\[ 22.000 EUR - 11.000 EUR = 11.000 EUR \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-20d77ae9f01435eaf11073324dc215d9_l3.png "Rendered by QuickLaTeX.com")

Ergebnis der Gewinnvergleichsrechnung

Die Gewinnvergleichsrechnung zeigt, dass die Maschine A die günstigere Alternative ist. Trotz eines niedrigeren Verkaufspreis kann das Unternehmen hiermit einen höheren Gewinn generieren.

Die Vor- und Nachteile der Gewinnvergleichsrechnung

Für die Gewinnvergleichsrechnung ergeben sich die folgenden Vor- und Nachteile:

- Ein Vorteil der Gewinnvergleichsrechnung liegt darin, dass das Verfahren einfach in der Handhabung ist.

- Da außer den Kosten auch die erzielten Erträge einbezogen werden, liefert die Gewinnvergleichsrechnung bessere Ergebnisse als z.B. die Kostenvergleichsrechnung.

- Mithilfe der Gewinnvergleichsrechnung können Investitionen mit unterschiedlichen Qualitäten verglichen werden.

- Da sich nicht bei allen Investitionsoptionen die Erlöse direkt zurechnen lassen, kann die Gewinnermittlungsrechnung nicht bei jeder Investition eine Entscheidungshilfe darstellen.

- Die Berechnung basiert zum Teil auf Schätzungen. Das Unternehmen hat z.B. keine gesicherten Erkenntnisse darüber, welche Kosten tatsächlich später anfallen.

- Die Höhe der Erträge beruht auf Annahmen, da nicht in jedem Fall die Ausbringungsmenge auch komplett verkauft werden kann.

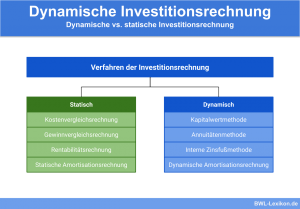

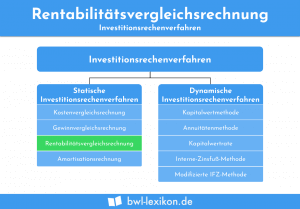

Welche statischen Investitionsrechnungsverfahren gibt es?

Außer der Gewinnvergleichsrechnung kennt die Betriebswirtschaftslehre weitere Methoden, um die Wirtschaftlichkeit einer Investition zu überprüfen.

Diese Rechenmethoden gibt es:

- Kostenvergleichsrechnung

- Rentabilitätsvergleichsrechnung

- Amortisationsrechnung

Kostenvergleichsrechnung

Im Gegensatz zur Gewinnvergleichsrechnung prüft ein Unternehmen bei dieser Methode die Investition nur anhand der Kosten, die aufgewendet werden müssen. Kritiker bemängeln, dass die erzielbaren Erträge keine Berücksichtigung finden.

Rentabilitätsvergleichsrechnung

Die Rentabilitätsvergleichsrechnung stellt die Ergebnisse verschiedener Investitionsalternativen gegenüber, die sich aus der Kostenvergleichsrechnung und der Gewinnvergleichsrechnung ergeben. Die Rentabilität ermittelt das Unternehmen separat für jede Investitionsoption.

Amortisationsrechnung

Die Amortisationsrechnung prüft bei einer Investition, in welchem Zeitraum sich diese amortisiert. Die Amortisationsrechnung wird auch als Kapitalrückflussrechnung bezeichnet.

Übungsfragen

#1. Welches ist die maßgebliche Größe bei der Gewinnvergleichsrechnung?

#2. In welchem Fall bietet sich die Anwendung der Gewinnvergleichsrechnung an?

#3. Welche Aussage ist nicht korrekt?

#4. Ein Unternehmen muss sich zwischen zwei Investitionsalternativen entscheiden. Bei Alternative A ergeben sich Erträge von 40.000 EUR. Die Kosten liegen bei 39.000 EUR. Bei der Alternative B ergibt sich ein Verlust. Das Unternehmen wendet die Gewinnvergleichsrechnung an. Für welche Investition wird es sich entscheiden?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen