Die Kostenvergleichsrechnung beurteilt eine Investition anhand des Kostenaufwandes. Für verschiedene Investitionsalternativen ermittelt das Unternehmen die Kosten und stellt diese gegenüber. Weitere Einflussfaktoren (wie z.B. der Gewinn, der sich mit der Investition erzielen lässt) berücksichtigt das Unternehmen nicht.

In dieser Lektion stellen wir dir die Kostenvergleichsrechnung vor. Du erfährst, welche Bedeutung die Kostenvergleichsrechnung bei der Investitionspolitik eines Unternehmens spielt und welche Kosten für dieses Verfahren der statischen Investitionsrechnung relevant sind. Wir informieren dich über die Methoden der Kostenvergleichsrechnung und führen die negativen Aspekte auf. Abschließend zeigen wir dir, welche statischen Investitionsrechnungsverfahren es noch gibt. Zur Vertiefung deines Wissens kannst du nach dem Beitrag einige Übungsfragen zur Kostenvergleichsrechnung beantworten.

Englisch: cost comparison method

Welche Bedeutung hat die Kostenvergleichsrechnung?

Unternehmen müssen rentabel mit ihren liquiden Mitteln umgehen, um wirtschaftlich erfolgreich zu sein. Bei erforderlichen Investitionsvorhaben ist es empfehlenswert, mehrere Alternativen miteinander zu vergleichen. Dabei unterstützen das Unternehmen verschiedene Investitionsrechnungsmethoden. Die Kostenvergleichsrechnung ist eine praktische Investitionsrechnungsmethode. Die Unternehmen schätzen den Vorteil, dass außer den Kosten, die sie für eine Anschaffung aufwenden, keine weiteren Einflussfaktoren berücksichtigt werden müssen. Bei unterschiedlichen Investitionsvorhaben kann das Unternehmen die Kosten vergleichen, die pro Stück anfallen. Auf diese Weise kann das Unternehmen sich einen besseren Überblick über die bessere Alternative verschaffen.

Welche Kosten fließen in die Kostenvergleichsrechnung ein?

Um die günstigste Investitionsalternative zu ermitteln, bezieht die Kostenvergleichsrechnung die folgenden Kostenbereiche ein:

Pagatorische Kosten

Pagatorische Kosten stellen einen echten Aufwand für das Unternehmen dar. Das Geld wird in bar oder vom Konto bezahlt. Für eine Berücksichtigung in der Kostenvergleichsrechnung ist es erforderlich, dass die finanziellen Mittel im Zusammenhang mit der Investition stehen, die beurteilt werden soll. Zu den pagatorischen Kosten zählen z.B. die Lohnaufwendungen und die Kosten für das verwendete Material.

Kalkulatorische Kosten

Kalkulatorische Kosten fallen als Anderskosten oder als Zusatzkosten an. Bei Anderskosten handelt es sich um einen Aufwand, der in abweichender Höhe entsteht. Kalkuliert das Unternehmen Zusatzkosten, entsteht kein tatsächlicher Aufwand.

Kalkulatorische Kosten erfasst das Unternehmen nicht in der Finanzbuchhaltung. Für die Kostenrechnung bilden sie die Grundlage zur Preiskalkulation.

Typische kalkulatorische Kosten sind der kalkulatorische Unternehmerlohn bei einem Einzelunternehmen oder einer Personengesellschaft, kalkulatorische Abschreibungen oder auch die kalkulatorische Miete.

Die Methoden der Kostenvergleichsrechnung

Die Kostenvergleichsrechnung kann ein Unternehmen auf den beiden folgenden Wegen durchführen:

- Periodenbezogene Berechnung

- Stückbezogene Ermittlung

Periodenbezogene Berechnung

Die periodenbezogene Kostenvergleichsrechnung stellt auf alle Kosten ab, die innerhalb einer bestimmten Periode (ein Monat, ein Quartal oder ein Jahr) anfallen. Neben der kalkulatorischen Abschreibung und der kalkulatorischen Miete berücksichtigt diese Methode die fixen und variablen Kostenbestandteile eines Investitionsvorhabens.

Dieses Investitionsverfahren eignet sich z.B. dann, wenn ein Unternehmen eine neue Maschine anschaffen möchte und die Ausbringungsmenge beider Investitionsobjekte nahezu gleich ist.

Für die Maschine 2 müsste das Unternehmen 20.000 EUR bezahlen. Die jährlichen Betriebskosten belaufen sich laut Hersteller auf 1.500 EUR.

Die betriebsgewöhnliche Nutzungsdauer ist bei beiden Maschinen identisch. Sie beträgt 5 Jahre. Finanziert wird die Investition mit einem Darlehen. Der Zins beträgt 6 % pro Jahr.

Für die periodenbezogene Kostenvergleichsrechnung stellt das Unternehmen die folgenden Kosten gegenüber:

| Maschine 1 | Maschine 2 | |

|---|---|---|

| Abschreibung | 15.000 EUR / 5 = 3.000 EUR p.a. | 20.000 EUR / 5 = 4.000 EUR |

| Darlehenszinsen | 450 EUR | 600 EUR |

| Betriebskosten | 2,000 EU | 1.500 EU |

| Gesamtkosten | 5.450 EUR | 6.100 EUR |

Die periodenbezogene Kostenvergleichsrechnung bringt als Ergebnis, dass die Maschine 1 die bessere Investition wäre. Die Kostendifferenz zwischen den beiden Optionen beträgt 650 EUR.

Stückbezogene Ermittlung

Stellt sich heraus, dass zwei Investitionen unterschiedliche Ausbringungsmengen hervorbringen, eignet sich die stückbezogene Methode der Kostenvergleichsrechnung. Die auf Basis der periodenbezogenen Methode ermittelten Kosten werden hierbei durch die Ausbringungsmenge dividiert. Die Übersicht über die Stückkosten liefert dem Unternehmen eine noch bessere Entscheidungshilfe.

![\[ Stückkosten = \frac{periodenbezogene~Kosten}{Ausbringungsmenge} \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-63b3290da56d74819b6d4996a625d4c9_l3.png "Rendered by QuickLaTeX.com")

Die Kostenvergleichsrechnung in der Kritik

Ein negativer Aspekt der Kostenvergleichsrechnung ist, dass nur die Kosten bei der Entscheidung über die bessere Investitionsalternative einbezogen werden. Der Gewinn, der sich nach Abzug der Kosten erzielen lässt, bleibt vollkommen unbeachtet. So könnte sich das Unternehmen z.B. für eine billigere Maschine entscheiden, obwohl die Ausbringungsmenge deutlich geringer ist, als bei der teureren Option.

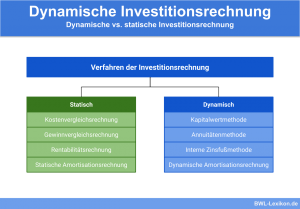

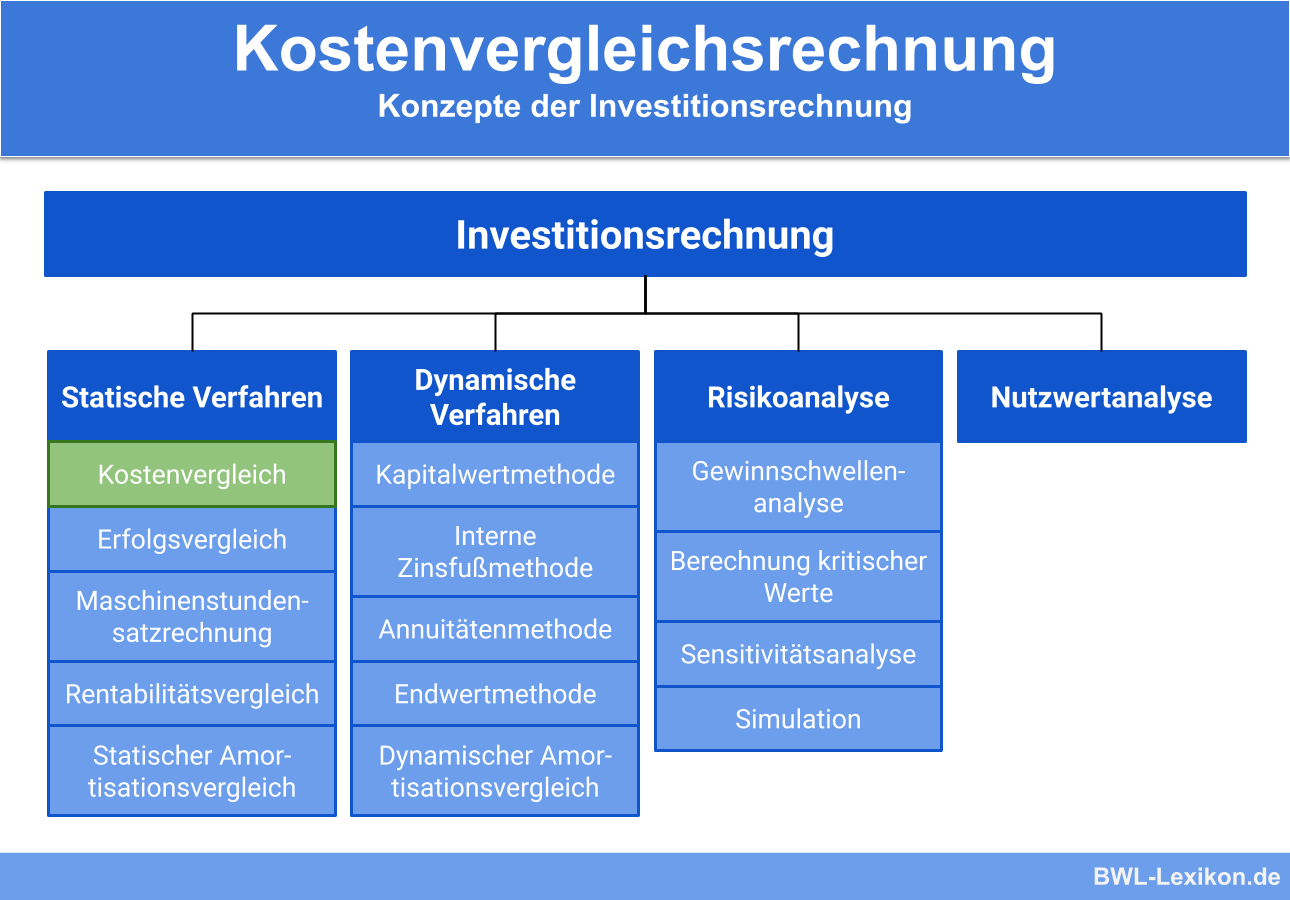

Investitionsrechnungsverfahren im Überblick

Die Kostenvergleichsrechnung zählt zu den statischen Investitionsrechnungsverfahren.

Darüber hinaus werden in einem Unternehmen die folgenden Methoden angewandt:

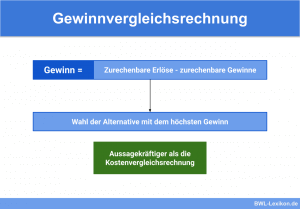

Gewinnvergleichsrechnung

Wendet ein Unternehmen die Gewinnvergleichsrechnung an, prüft es die Investitionsalternativen anhand des durchschnittlichen Gewinns, der sich hiermit erzielen lässt.

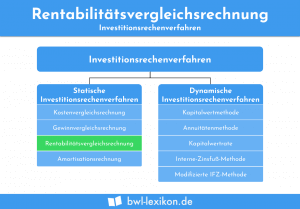

Rentabilitätsvergleichsrechnung

Die Rentabilitätsrechnung stützt sich auf die Ergebnisse, die sich bei der Kostenvergleichsrechnung und der Gewinnvergleichsrechnung ergeben haben. Für jede Investitionsmöglichkeit ermittelt das Unternehmen die Rentabilität. Die Entscheidung fällt zugunsten der Investition aus, bei der sich die beste Rentabilität ergibt.

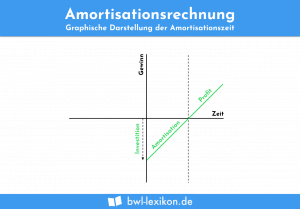

Amortisationsrechnung

Die Amortisationsrechnung zeigt dem Unternehmer, in welchem Zeitraum sich eine getätigte Investition amortisiert. Unterschieden wird nach der statischen und der dynamischen Amortisationsrechnung.

Übungsfragen

#1. Welche Einflussfaktoren spielen bei der Kostenvergleichsrechnung keine Rolle?

#2. Wo werden kalkulatorische Kosten nicht berücksichtigt?

#3. Welche Kostenvergleichsrechnung eignet sich, wenn die Investitionen unterschiedliche Ausbringungsmengen haben?

#4. Welche negativen Punkte sehen die Kritiker der Kostenvergleichsrechnung?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen