Beschaffungsplanung

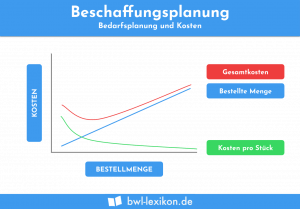

Die Beschaffungsplanung steuert die Entscheidungen für den gesamten Beschaffungsprozess in einem Unternehmen. Sowohl die Vorbereitung von relevanten Daten, als auch … weiterlesen >>

Die Beschaffungsplanung steuert die Entscheidungen für den gesamten Beschaffungsprozess in einem Unternehmen. Sowohl die Vorbereitung von relevanten Daten, als auch … weiterlesen >>

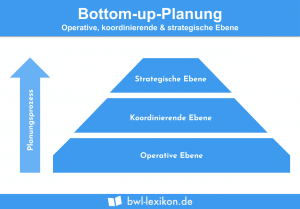

Die Bottom-Up-Planung stellt ein hierarchisches Planungsprinzip dar, bei dem die einzelnen Teilbereiche in Eigenverantwortung Detailpläne ausarbeiten, die im Zuge der … weiterlesen >>

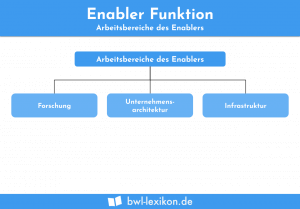

Der Einsatz eines Enablers bedeutet, dass Unternehmen die Entwicklung neuer Techniken für sich nutzen können. Hierzu setzt das Unternehmen eine … weiterlesen >>

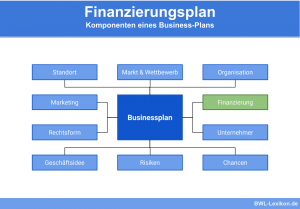

Der Finanzierungsplan hat die Finanzierungsmittel und Aufwendungen zum Inhalt, die für den Aufbau eines Unternehmens oder für andere Investitionsobjekte wichtig … weiterlesen >>

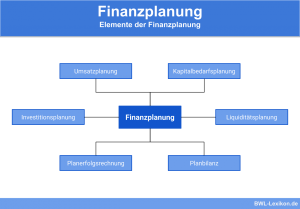

Die Finanzplanung ist ein zentraler Prozess in Unternehmen, mit dessen Hilfe Einzahlungen und Auszahlungen überwacht, gesteuert und prognostiziert werden. Zu … weiterlesen >>

Die Investitionsplanung ist zusammen mit der Investitionsentscheidung, der Investitionsrealisierung und der Investitionskontrolle Teil des Investitionsprozesses. Der Planung von Investitionen kommt … weiterlesen >>

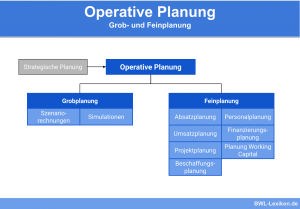

Die operative Planung soll die Vorgaben aus der strategischen Planung in konkret umsetzbare Handlungen ermöglichen, die die Erreichung der Unternehmensziele … weiterlesen >>

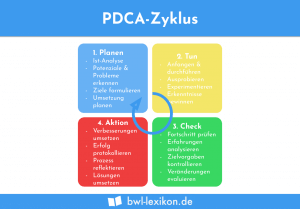

Der PDCA-Zyklus ist eine betriebswirtschaftliche Anwendung. Ein Unternehmen setzt den PDCA-Zyklus ein, um das betriebsinterne Qualitätsmanagement zu optimieren. Für die … weiterlesen >>

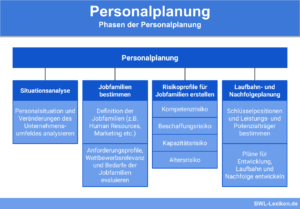

Die Personalplanung beschäftigt sich mit der Organisation und der Planung von personellen Maßnahmen, die in der Zukunft liegen. Ziel der … weiterlesen >>

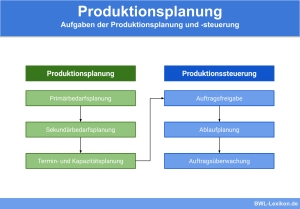

Die Produktionsplanung ist neben der Produktentwicklung, der Konstruktion, der Qualitätssicherung, der Arbeitsvorbereitung und der Instandhaltung Teil des Produktionsmanagements beziehungsweise der … weiterlesen >>

Die strategische Planung bezeichnet den Prozess im Unternehmen, in dem die grundsätzliche Ausrichtung für die zukünftige Entwicklung festgelegt wird. In … weiterlesen >>

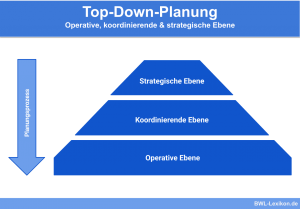

Die Top-Down-Planung als unternehmerische Planungsprinzip besagt, dass die Planung von den oberen Unternehmensebenen nach unten ausgeht. Wann das Prinzip der … weiterlesen >>

Könnte dich auch interessieren:

Massengüter kennzeichnen sich dadurch, dass sie die gleiche physikalische Ausprägung haben. Dies ist bedeutsam für den Transport der Güter. Denn … weiterlesen >>

Logistikkennzahlen verschaffen dem Unternehmer einen Überblick über die Kosten, die im Bereich Logistik anfallen. In allen Bereichen eines Unternehmens werden … weiterlesen >>

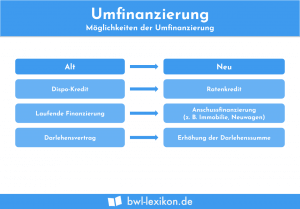

Umfinanzierung bedeutet, dass sich die Finanzierungsform für einen Kredit oder eine andere Form von Fremdkapital ändert. Langfristige Kredite werden in … weiterlesen >>

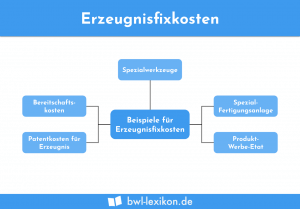

Erzeugnisfixe Kosten können einem Kostenträger direkt zugeordnet werden. Sie entstehen bei der Produktion von Gütern. Die erzeugnisfixen Kosten lassen sich … weiterlesen >>

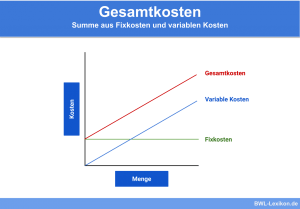

Der Begriff „Gesamtkosten“ (engl.: „total cost“) ist der betriebswirtschaftlichen Kosten- und Leistungsrechnung zuzuordnen. Er umfasst die Summe sämtlicher Kosten, die … weiterlesen >>

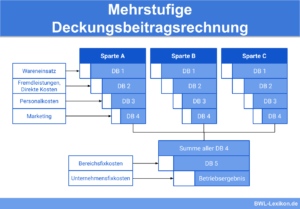

Im Vergleich zur einfachen Deckungsbeitragsrechnung werden bei der mehrstufigen Deckungsbeitragsrechnung die Fixkosten nicht in einer Summe von den Erlösen abgezogen, … weiterlesen >>

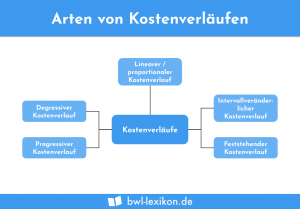

Die Kostenverläufe haben Bedeutung für die Kosten- und Leistungsrechnung eines Unternehmens. Die Beobachtung der Kostenverläufe nimmt hier einen hohen Stellenwert … weiterlesen >>

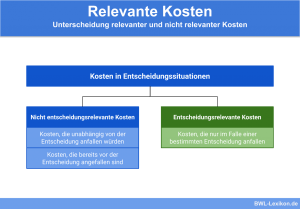

Bei den relevanten Kosten handelt es sich konkret um entscheidungsrelevante Kosten; sie bilden eine betriebswirtschaftliche Kostenkategorie. Zu verstehen sind darunter … weiterlesen >>

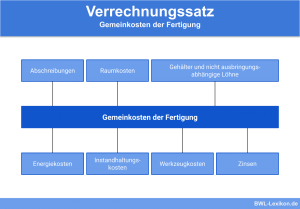

Der Begriff „Verrechnungssatz“ stammt aus der Kalkulation; genauer gesagt: aus der Zuschlagskalkulation. Verrechnungssätze werden benötigt, um die Gemeinkosten möglichst verursachungsgerecht … weiterlesen >>

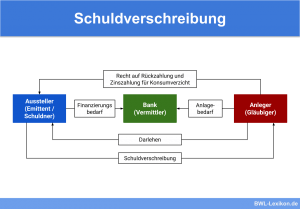

Mit einer Schuldverschreibung können sich Unternehmen zusätzliches Kapital über eine mittel- bis langfristige Dauer zu einem festgelegten Zinssatz beschaffen. Wir … weiterlesen >>

Erkunde andere Fachbereiche oder benutze die Suchfunktion. Falls Du keine Antwort auf Deine Frage findest, schick uns gerne eine Nachricht, wir versuchen dann passenden Content für Dich zu schaffen.