Aufwandsrückstellungen

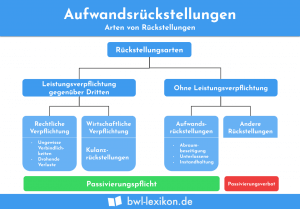

Aufwandsrückstellungen sind eine besondere Form der Rückstellungen für Verpflichtungen eines Unternehmens gegenüber sich selbst. Das HGB nennt zwei konkrete Fälle, … weiterlesen >>

Aufwandsrückstellungen sind eine besondere Form der Rückstellungen für Verpflichtungen eines Unternehmens gegenüber sich selbst. Das HGB nennt zwei konkrete Fälle, … weiterlesen >>

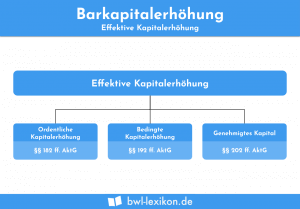

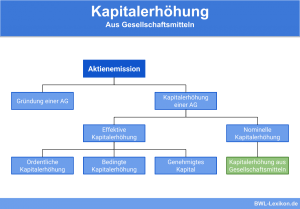

Die Barkapitalerhöhung ist eine Form der Kapitalerhöhung in einer Kapitalgesellschaft. Hierdurch erhöht das Unternehmen sein Eigenkapital durch Geldzahlungen. Die Gelder … weiterlesen >>

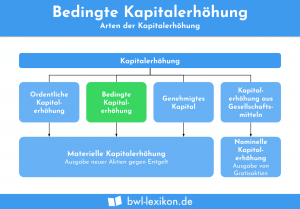

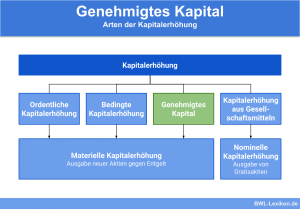

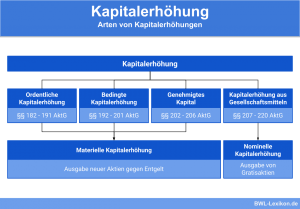

Die bedingte Kapitalerhöhung ist eine Möglichkeit für Aktiengesellschaften, ihr Eigenkapital zu erhöhen. Hierdurch stehen mehr liquide Mittel für Investitionen oder … weiterlesen >>

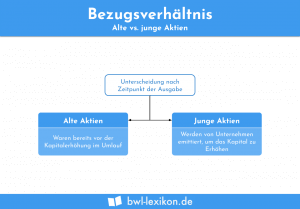

Kommt es bei einer Kapitalgesellschaft zu einer Kapitalerhöhung, so spielt das Bezugsverhältnis eine Rolle. Damit Altaktionäre durch neue Aktien keine … weiterlesen >>

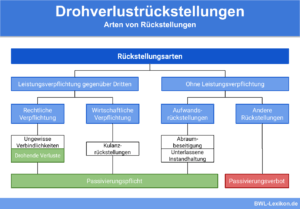

Mit Drohverlustrückstellungen sind in der Betriebswirtschaftslehre Rückstellungen für künftige, noch nicht realisierte Verluste gemeint. Erträge und Aufwendungen aus demselben – … weiterlesen >>

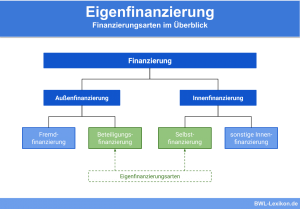

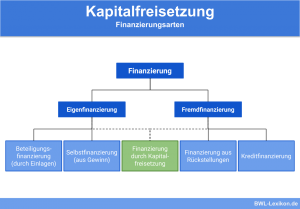

Die Eigenfinanzierung beschreibt in einem Unternehmen die Finanzierung von Investitionen und anderen Anschaffungen mit Eigenkapital. Das Eigenkapital kann dabei durch … weiterlesen >>

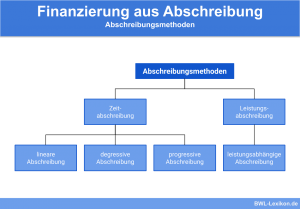

Abschreibungen werden im Rechnungswesen als AfA („Absetzung für Abnutzung“) bezeichnet. Gemeint sind Abschreibungen für Wertgegenstände, die einem Verschleiß oder einer … weiterlesen >>

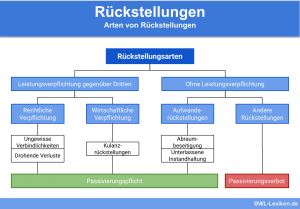

Bei Rückstellungen handelt es sich im Bereich des Rechnungswesens um Verbindlichkeiten, deren Höhe und Bestehen ungewiss sind, aber mit großer … weiterlesen >>

Die genehmigte Kapitalerhöhung ist eine Methode für ein Unternehmen, sein Eigenkapital zu vermehren. Diese Möglichkeit haben die Kapitalgesellschaften AG und … weiterlesen >>

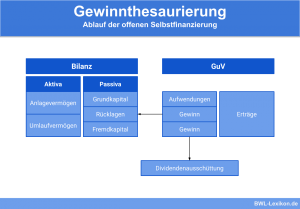

Die Gewinnthesaurierung wird auch „offene Selbstfinanzierung“ genannt und ist von der stillen Selbstfinanzierung klar abzugrenzen. Die offene Selbstfinanzierung ist in … weiterlesen >>

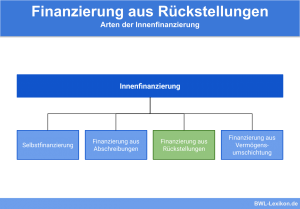

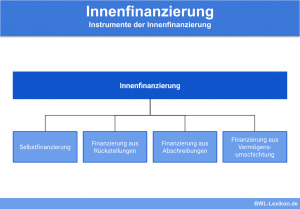

Die Innenfinanzierung ist zusammen mit der Außenfinanzierung eine Form der Unternehmensfinanzierung, wobei sich der Unterschied zwischen beiden Finanzierungsarten aus der … weiterlesen >>

Eine Kapitalerhöhung findet in Unternehmen durch wirtschaftliche Gründe statt. In den meisten Fällen sind hiervon Kapitalgesellschaften betroffen, da hier das … weiterlesen >>

Die Kapitalerhöhung aus Gesellschaftsmitteln ist eine Umformung von Gewinnen in gezeichnetes Eigenkapital. Es handelt sich im Gegensatz zu anderen Formen … weiterlesen >>

Die Kapitalfreisetzung ist eine Variante der Innenfinanzierung von Unternehmen. Gebundenes Vermögen wird in liquide Mittel umgewandelt, ohne dass zusätzliches Kapital … weiterlesen >>

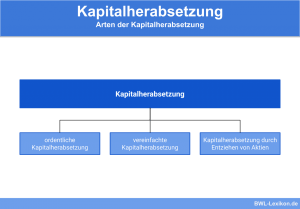

Eine Kapitalherabsetzung verringert das Eigenkapital in einem Unternehmen. Dieser Schritt ist nicht unüblich, wird jedoch verglichen mit der Kapitalerhöhung nicht … weiterlesen >>

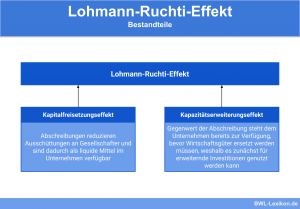

Der Lohmann-Ruchti-Effekt beschreibt die Wirkung von Abschreibungen als ausschließliche Quelle für Neuinvestitionen in das Sachanlagevermögen. Nach dieser Theorie können die … weiterlesen >>

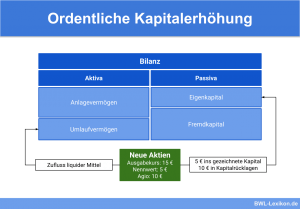

Die ordentliche Kapitalerhöhung ist eine Möglichkeit für Kapitalgesellschaften, an neues Eigenkapital zu kommen. In den meisten Fällen ist mit dieser … weiterlesen >>

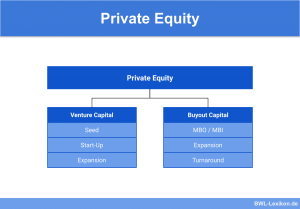

Das Private Equity beschreibt die Kapitalerhöhung im Eigenkapital durch Investoren. Die Investoren kaufen sich in bestehende Unternehmen ein und bringen … weiterlesen >>

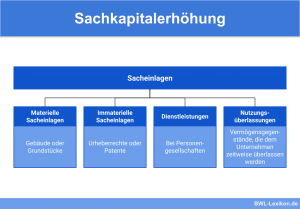

Die Sachkapitalerhöhung ist eine Methode zur Erhöhung des Eigenkapitals. Dieses Vorgehen wird von Kapitalgesellschaften genutzt. Im Gegensatz zur Barkapitalerhöhung fließt … weiterlesen >>

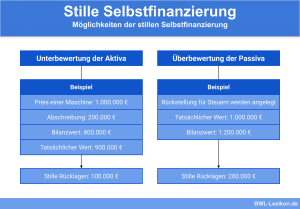

Bei der stillen Selbstfinanzierung handelt es sich um eine Form der unternehmerischen Innenfinanzierung. In diesem Zusammenhang werden nicht ausgewiesene Gewinne … weiterlesen >>

Könnte dich auch interessieren:

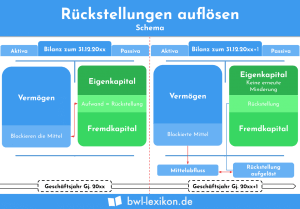

Ist der Grund für die Bildung einer Rückstellung weggefallen, muss die Rückstellung aufgelöst werden. Dafür gibt es unterschiedliche Fälle zu … weiterlesen >>

Rückstellungen sind Verpflichtungen, die im Hinblick auf den Grund, den genauen Betrag oder den Zeitpunkt unsicher sind. Darin besteht der … weiterlesen >>

Rückstellungen zu bilden, ist Teil des betrieblichen Jahresabschlusses. Rückstellungen dienen dazu, zukünftige Zahlungsverpflichtungen und gegebenenfalls Verluste finanziell abzusichern. Mit anderen … weiterlesen >>

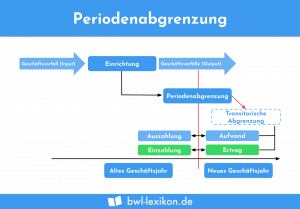

Bilanzierende Unternehmen müssen erfolgswirksame Geschäftsvorfälle immer in der Periode buchen, welcher sie wirtschaftlich zuzuordnen sind. Wann die zugehörige Zahlung erfolgt, … weiterlesen >>

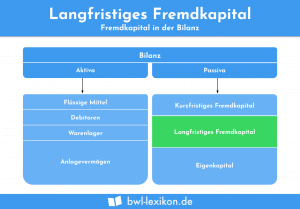

Langfristiges Fremdkapital zeichnet sich dadurch aus, dass ein Unternehmen es länger nutzen kann, um seine eigene Liquidität zu stabilisieren. Die … weiterlesen >>

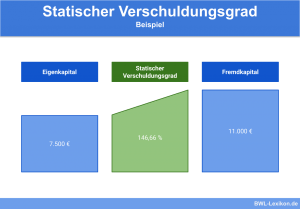

Mit dem statischen Verschuldungsgrad wird das Verhältnis von Fremdkapital und Eigenkapital beschrieben. Der Verschuldungsgrad informiert einen Betriebsinhaber über die Höhe … weiterlesen >>

Beim Maßgeblichkeitsprinzip handelt es sich um eine bedeutende Regelung, die bei der Bilanzierung zu befolgen ist. Das Prinzip lässt sich … weiterlesen >>

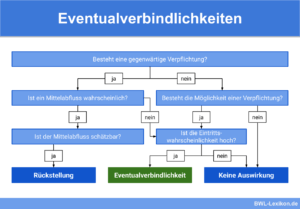

Wenn Haftungsverhältnisse mit einer relativ geringen Wahrscheinlichkeit dazu führen können, dass einem Unternehmen Zahlungs- oder Leistungsverpflichtungen entstehen, vermerkt man diese … weiterlesen >>

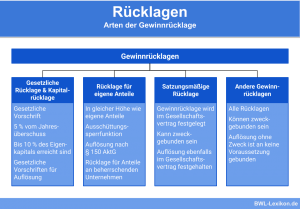

Unternehmen legen Gelder zurück, um gegebenenfalls erwirtschaftete Verluste aufzufangen, die finanzielle Lage zu verbessern, eine gleichmäßige Gewinnausschüttung zu gewährleisten oder … weiterlesen >>

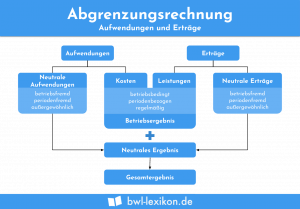

Die Abgrenzungsrechnung stellt den ersten Schritt der Kosten- & Leistungsrechnung (KLR) dar. Dabei verfolgt sie das Ziel, neutrale Erträge und … weiterlesen >>

Erkunde andere Fachbereiche oder benutze die Suchfunktion. Falls Du keine Antwort auf Deine Frage findest, schick uns gerne eine Nachricht, wir versuchen dann passenden Content für Dich zu schaffen.