Die Kapitalerhöhung aus Gesellschaftsmitteln ist eine Umformung von Gewinnen in gezeichnetes Eigenkapital. Es handelt sich im Gegensatz zu anderen Formen der Kapitalerhöhung nicht um eine Aufnahme neuer finanzieller Mittel. Vielmehr werden andere Ziele verfolgt, wie beispielsweise die Verringerung des Aktienkurses oder die Erhöhung der Kreditwürdigkeit. Während der Kapitalerhöhung werden Aktien zu einem Wert von 0 € herausgegeben, wofür die Altaktionäre ein automatisches Bezugsrecht haben.

Diese Lektion bringt dir die Möglichkeit der Kapitalerhöhung aus Gesellschaftsmitteln näher. Zunächst wird dir die Methode der Kapitalerhöhung im Allgemeinen vorgestellt, während anschließend eine Abgrenzung der Methode der Kapitalerhöhung aus Gesellschaftsmitteln erfolgt. Du erfährst, warum Unternehmen eine Kapitalerhöhung aus Gesellschaftsmitteln vornehmen und wie diese in der Bilanz erfasst wird. Den Abschluss der Lektion bilden Übungsaufgaben.

- Synonym: Nominelle Kapitalerhöhung

- Englisch: nominal capital increase

Eigenkapitalerhöhung

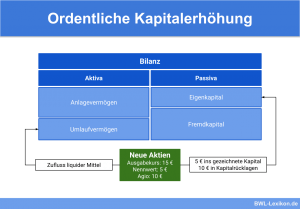

Die Eigenkapitalerhöhung wird durch Kapitalgesellschaften durchgeführt. Das Eigenkapital dient als Haftungsgrundlage, welches ursprünglich durch die Gesellschafter eingebracht wurde. Benötigt ein Unternehmen frisches Kapital, so kann es durch eine Kapitalerhöhung neues Eigenkapital generieren.

Hierzu werden neue Anteilseigner in das Unternehmen geholt, die am Gewinn und an Entscheidungen im Unternehmen beteiligt werden. Im Gegensatz dazu haften sie mit ihrer Einlage. Aktiengesellschaften geben bei einer Kapitalerhöhung neue Aktien heraus. Für die Unternehmen bestehen mehrere Möglichkeiten, die Kapitalerhöhung durchzuführen, wobei die Kapitalerhöhung aus Gesellschaftsmitteln eine gesonderte Rolle einnimmt.

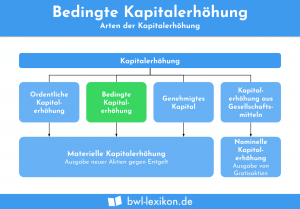

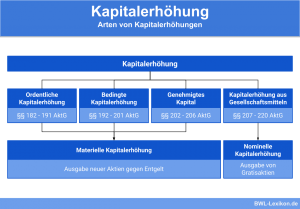

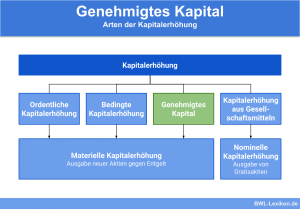

Möglichkeiten einer Eigenkapitalerhöhung bei Kapitalgesellschaften

- Ordentliche Kapitalerhöhung

- Bedingte Kapitalerhöhung

- Genehmigte Kapitalerhöhung

- Kapitalerhöhung aus Gesellschaftsmitteln

Kapitalerhöhung aus Gesellschaftsmitteln

Im Normalfall wird eine Kapitalerhöhung durchgeführt, um mit frischem Eigenkapital Investitionen zu tätigen oder Schulden zu tilgen. Bei der Kapitalerhöhung aus Gesellschaftsmitteln wird hingegen kein frisches Geld generiert. Vielmehr findet eine Verschiebung innerhalb der Bilanz statt.

Das Grundkapital der AG oder das Stammkapital der GmbH werden erhöht. Die Mittel dazu stammen aus erfolgten Gewinnen des Unternehmens, also aus den Gesellschaftsmitteln. Sind Gewinnrücklagen bereits zweckgebunden, dürfen diese nicht verwendet werden. Die Regelungen zur Kapitalerhöhung aus Gesellschaftsmitteln sind im Aktiengesetz in den §§ 207–220 AktG festgehalten.

Kapitalerhöhung durchführen

Wie bei jeder Form der Kapitalerhöhung muss die Hauptversammlung der Aktionäre dem Vorhaben mit einer Dreiviertelmehrheit zustimmen. Außerdem muss der Beschluss im Handelsregister festgehalten werden.

Damit das Grundkapital erhöht werden kann, erfolgt eine Ausschüttung von sogenannten Gratisaktien (Berechtigungsaktien), welche die bisherigen Aktionäre erhalten. Durch die Herausgabe weiterer Aktien verringert sich der Aktienkurs. Eine Verwässerung der Anteile von Altaktionären ist durch die Herausgabe der Gratisaktien jedoch nicht möglich.

Die Kapitalerhöhung aus Gesellschaftsmitteln kann durch eine AG oder eine GmbH durchgeführt werden. Das Kapitalerhöhungssteuergesetz besagt, dass eine solche Kapitalerhöhung nicht die Ertrags- oder Einkommensteuer erhöhen kann.

Zwecke der Kapitalerhöhung aus Gesellschaftsmitteln

Eine Kapitalerhöhung aus Gesellschaftsmitteln scheint in der ersten Betrachtung nicht so sinnvoll wie beispielsweise Kapitalerhöhungen, bei denen neue liquide Mittel generiert werden. Doch auch hinter einer Kapitalerhöhung aus Gesellschaftsmitteln stecken Motive, die Unternehmen das Wirtschaften vereinfachen.

- Kreditwürdigkeit erhöhen:

Unternehmen werden regelmäßig durch Ratingagenturen bewertet. Ein Bestandteil der Bewertung ist die Eigenkapitalquote. Unternehmen mit einem hohen Eigenkapital werden als solide betrachtet. Aus diesem Grund steigt bei einer Kapitalerhöhung das Rating und somit die Kreditwürdigkeit. Auch Hausbanken schauen bei der Vergabe von Krediten auf die Eigenkapitalquote, sodass auch dort leichter Kredite zu bekommen sind. - Wiederherstellung vom Selbstfinanzierungsspielraum:

Der Selbstfinanzierungsspielraum innerhalb einer Aktiengesellschaft ist gedeckelt. So dürfen beispielsweise keine Gewinnrücklagen gebildet werden, wenn damit die Hälfte des Grundkapitals überstiegen wird. Aus diesem Grund ist es sinnvoll, das Grundkapital einmalig zu erhöhen. - Aktienkurs verbilligen:

Durch die Herausgabe von Gratisaktien fällt der Börsenkurs der bisherigen Aktien im gleichen Verhältnis. Dies hat den Vorteil, dass sich wieder mehr Anteilseigner Aktien leisten können. Als Nachteil wird hingegen häufig die Dividende gesehen, die pro Aktie ausgezahlt wird und somit bei steigender Aktienanzahl für das Unternehmen teurer wird.

Die Geschäfte entwickelten sich hervorragend und der Aktienkurs ist von 5 € auf 250 € gestiegen. Dieser Kurs ist vielen potenziellen Interessenten zu hoch, weshalb eine nominelle Kapitalerhöhung gemacht werden soll. Hierzu werden 5 Millionen € aus den Gewinnrücklagen in das Grundkapital geschrieben.

Die Hauptversammlung hat der Kapitalerhöhung zugestimmt. An die Altaktionäre werden insgesamt 5 Millionen Gratisaktien zu einem Nennwert von je 1 € verteilt. Der Aktienkurs halbiert sich hierdurch und das neue Grundkapital beträgt 10 Millionen €. Neue Aktionäre können Anteilsscheine für 125 € kaufen.

Bilanzierung der Kapitalerhöhung aus Gesellschaftsmitteln

Die Kapitalerhöhung aus Gesellschaftsmitteln findet, wie bereits beschrieben, ausschließlich intern im Unternehmen statt und hat somit Einfluss auf die Bilanz.

Das Eigenkapital einer Aktiengesellschaft besteht aus dem gezeichneten Grundkapital und kann zudem Kapitalrücklagen und Gewinnrücklagen aufweisen. Sollen diese Gesellschaftsmittel für eine Kapitalerhöhung genutzt werden, so bucht das Unternehmen Grundkapital gegen Rücklagen.

Weder die Summe der Bilanz, noch die Summe im Eigenkapital ändert sich. Es findet lediglich eine Umbuchung innerhalb des Eigenkapitals statt.

- Grundkapital: 5 Millionen €

- Kapitalrücklagen: 2 Millionen €

- Gewinnrücklagen: 8 Millionen €

Das Unternehmen hat sich entschlossen, 5 Millionen € aus den Gewinnrücklagen in das Grundkapital zu buchen.

Nach der Kapitalerhöhung aus Gesellschaftsmitteln ergibt sich folgendes Aussehen im Grundkapital:

- Grundkapital: 10 Millionen €

- Kapitalrücklagen: 2 Millionen €

- Gewinnrücklagen: 3 Millionen €

Es sind nun 10 Millionen Aktien mit einem Nennwert von 1 € je Aktien im Umlauf. Jeder Altaktionär bekommt in diesem Fall Gratisaktien im Wert von 1:1, wodurch seine Anteile am Unternehmen gleich bleiben. Der Aktienkurs hingegen halbiert sich.

Kapitalerhöhung aus Gesellschaftsmitteln in der GmbH

Neben einer Aktiengesellschaft kann auch die GmbH eine Kapitalerhöhung aus Gesellschaftsmitteln durchführen. Zunächst benötigt diese Form der Kapitalerhöhung eine Erlaubnis durch die Gesellschafterversammlung.

Im Anschluss kann das Stammkapital der GmbH durch Auflösen von Gewinnrücklagen aufgestockt werden. Die bisherigen Gesellschafter bekommen Anteile am Unternehmen in solcher Höhe, dass ihre alten Beteiligungen nicht verwässern.

Übungsfragen

#1. Welcher Nachteil bringt eine Vermehrung von Aktien der Aktiengesellschaft mit sich, wenn hierdurch kein neues Kapital aufgenommen wird?

#2. Wie wird die Kapitalerhöhung aus Gesellschaftsmitteln noch genannt?

#3. Bei der Kapitalerhöhung aus Gesellschaftsmitteln findet eine interne Buchung in der Bilanz statt. Welches Kapital ist betroffen?

#4. Zu welchem Zwecke kann eine nominelle Kapitalerhöhung durchgeführt werden?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen