Die Kostenträgerzeitrechnung wird auch als kurzfristige Erfolgsrechnung oder kurzfristige Betriebsergebnisrechnung bezeichnet. Mittels der Kostenträgerzeitrechnung stellt das Unternehmen das Betriebsergebnis eines betrachteten Abrechnungszeitraums fest. Dabei kann es sich um einen Monat, ein Quartal, ein Halbjahr oder ein Jahr handeln. Zur Ermittlung des kurzfristigen Betriebsergebnisses werden die Kosten von den erbrachten Leistungen subtrahiert.

In dieser Lektion erfährst du, was die Kostenträgerzeitrechnung ist und wozu sie genutzt wird. Wir zeigen dir die beiden unterschiedlichen Verfahren und stellen sie anhand bestimmter Kriterien gegenüber. Übungsfragen zur Lernkontrolle runden diese Lerneinheit ab.

- Synonyme: kurzfristige Erfolgsrechnung | kurzfristige Betriebsergebnisrechnung

- Englisch: short-term income statement

Warum ist die Kostenträgerzeitrechnung wichtig?

Die Kostenträgerzeitrechnung ermittelt die Kosten einer Abrechnungsperiode und stellt sie den Leistungen derselben Periode gegenüber. So wird der kurzfristige Betriebserfolg festgestellt.

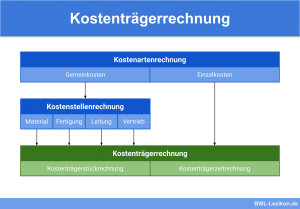

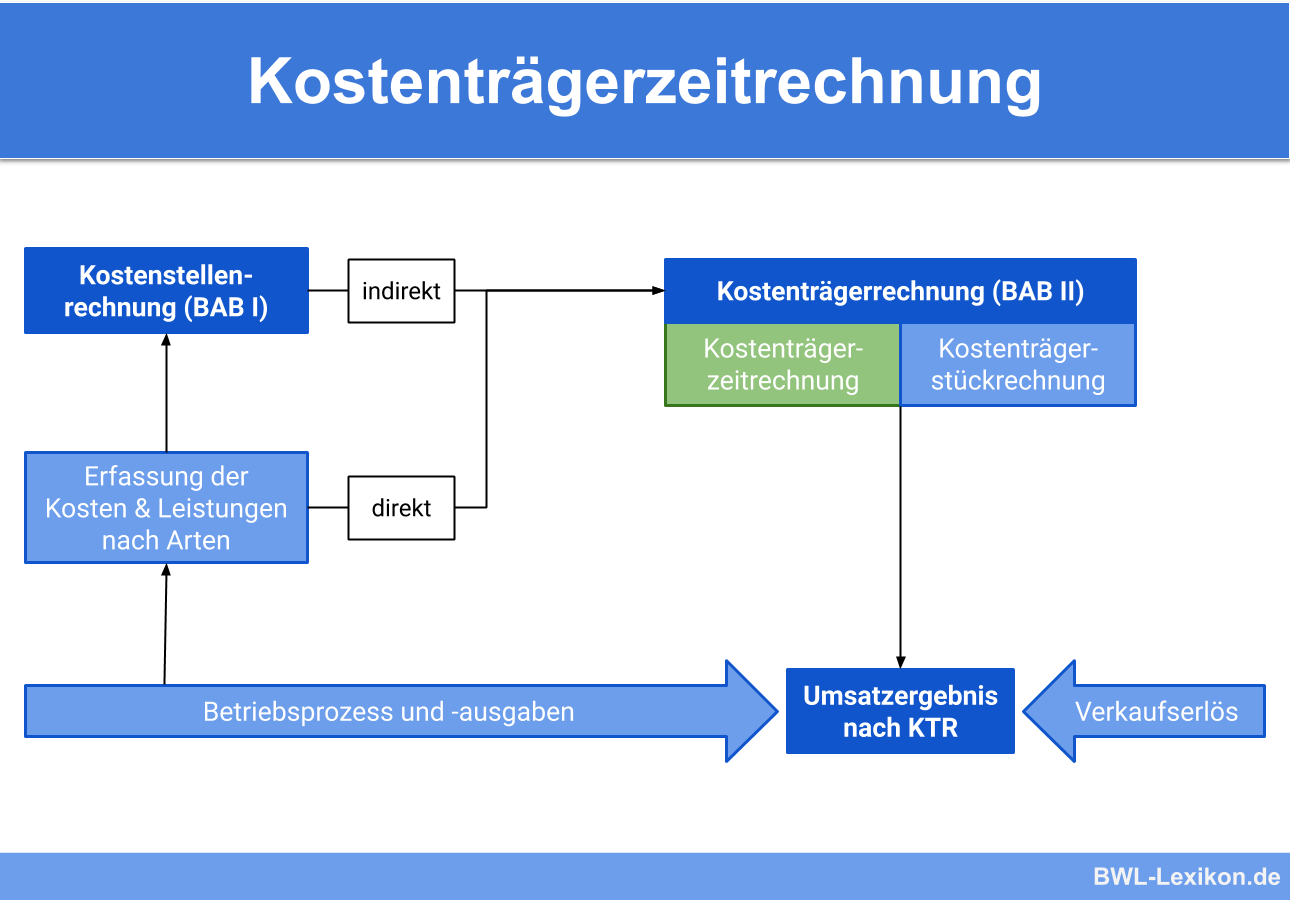

Die Kostenträgerzeitrechnung ist ein wichtiges Instrument für die Steuerung und Kontrolle des Betriebserfolgs in der jeweiligen Periode. Sie schließt sich unmittelbar an die Kostenstellenrechnung an und liefert Informationen und Daten für die Budgetierung und Planung.

Was ist die Kostenträgerzeitrechnung?

Mittels der Kostenträgerzeitrechnung wird die Leistung einer Abrechnungsperiode den Kosten derselben Periode gegenübergestellt und so das kurzfristige Betriebsergebnis ermittelt.

Die Periode kann einen Monat, ein Quartal, ein Halbjahr oder ein Jahr umfassen; in der Regel wird die Kostenträgerzeitrechnung jedoch für einen Monat verwendet.

Grundsätzlich wird zwischen zwei Verfahren unterschieden:

Beide Verfahren werden in den nächsten Abschnitten genauer beleuchtet.

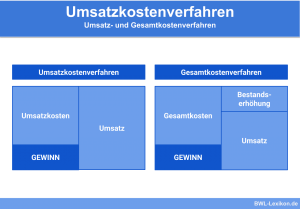

Das Umsatzkostenverfahren

Das Umsatzkostenverfahren ist kostenträgerorientiert. Das heißt, dass die Umsätze, also die am Markt abgesetzten Leistungen, den ihnen zuzurechnenden Kosten gegenübergestellt werden.

Falls Kosten für eine Erhöhung des Lagerbestands an fertigen und unfertigen Erzeugnissen entstanden sind, mindern diese die Kosten, die den Umsätzen gegenüberzustellen sind. Im umgekehrten Fall erhöhen die Lagerentnahmen von fertigen und unfertigen Erzeugnissen die Kosten, die zu berücksichtigen sind.

Die Gesamtkosten für beide Einbauküchen betrugen 22.500 €. Davon sind 2.500 € dem Vertrieb zuzurechnen; die anderen 20.000 € sind Herstellungskosten.

Ermittlung des kurzfristigen Betriebsergebnisses:

| Umsatzerlös für 1 Einbauküche | 22.000 € | |

| - | Herstellungskosten für 1 Einbauküche | 10.000 € |

| - | Vertriebskosten | 2.500 € |

| = | Betriebsergebnis | 9.500 € |

Das Gesamtkostenverfahren

Das Gesamtkostenverfahren ist kostenartenorientiert und stellt sämtliche angefallenen Kosten einer Abrechnungsperiode den gesamten Leistungen derselben Abrechnungsperiode gegenüber.

Zu den Leistungen zählen hier sowohl die Umsätze als auch die Lagerbestände an fertigen und unfertigen Erzeugnissen.

Eine Großtischlerei fertigt innerhalb einer Abrechnungsperiode zwei gleiche, sehr hochwertige Einbauküchen „von der Stange“ inklusive der üblichen Elektrogeräte. Eine Küche wird für 22.000 € direkt verkauft, die andere wird eingelagert.

Die Gesamtkosten für beide Einbauküchen betrugen 22.500 €. Davon sind 2.500 € dem Vertrieb zuzurechnen; die anderen 20.000 € sind Herstellungskosten.

Ermittlung des kurzfristigen Betriebsergebnisses:

| Umsatzerlös für 1 Einbauküche | 22.000 € | |

| + | Bestandserhöhung durch Lagerzugang | 10.000 € |

| = | Summe der Leistungen | 32.000 € |

| - | Herstellungskosten für beide Einbauküchen | 20.000 € |

| - | Vertriebskosten | 2.500 € |

| = | Betriebsergebnis | 9.500 € |

Gegenüberstellung beider Verfahren

| Gesamtkostenverfahren | Umsatzkostenverfahren |

|---|---|

| ist kostenartenorientiert | ist kostenträgerorientiert |

| nur für Unternehmen sinnvoll, die lediglich ein Produkt herstellen | ist in der Praxis relevanter und von größerer Bedeutung |

| Die Kostengliederung erfolgt nach Kostenarten, was sich nachteilig auf die Analyse des Betriebsergebnisses auswirkt. | Die Kostengliederung erfolgt nach Kostenträgern, was sich günstig auf die Analyse des Betriebsergebnisses auswirkt. |

Betriebsergebnis = Umsatzerlöse + Lagerbestandserhöhungen - Lagerbestandsminderungen - Gesamtkosten der Abrechnungsperiode | Betriebsergebnis = Umsatz der abgesetzten Erzeugnisse - Selbstkosten der abgesetzten Erzeugnisse |

| Die Erfolgsermittlung ist auf das undifferenzierte Betriebsergebnis beschränkt. | Erfolgsermittlung nach Kostenträgern. |

| Zielt eher auf das Ausbringungsergebnis ab. | Zielt eher auf den Markterfolg ab. |

Übungsfragen

#1. Was stellt das Unternehmen mittels der Kostenträgerzeitrechnung fest?

#2. Welche Verfahren unterscheidet die Kostenträgerzeitrechnung?

#3. Welche Aussage zur Kostenträgerzeitrechnung ist FALSCH?

#4. Welche Aussage zur Kostenträgerzeitrechnung ist FALSCH?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen