Das Einzelunternehmen kennzeichnet sich dadurch, dass es von einer einzelnen Person geführt wird. Der Inhaber einer Einzelfirma kann z.B. bestimmen, was er verkauft, wann er arbeitet und welche Preise er für seine Produkte anbietet. Auf der anderen Seite ist allein er dafür verantwortlich, dass das Unternehmen seine Zahlungsverpflichtungen erfüllt und die rechtlichen Vorgaben einhält.

In der Lektion behandeln wir das Thema Einzelunternehmen. Du erfährst, was ein Einzelunternehmen ist, welche Punkte bei der Gründung beachtet werden müssen und wie die Haftung des Einzelunternehmers geregelt ist. Wir zeigen dir, wann ein Einzelunternehmer eine Bilanz aufstellen muss und welche steuerrechtlichen Aspekte zu beachten sind. Abschließend grenzen wir das Einzelunternehmen von anderen Rechtsformen ab. Zur Vertiefung deiner Kenntnisse kannst du nach dem Beitrag einige Übungsfragen beantworten.

Synonym: Einzelfirma

Was du über ein Einzelunternehmen wissen solltest

Außer in der Rechtsform einer Kapitalgesellschaft oder einer Personengesellschaft kann ein Unternehmen auch von einer einzelnen Person geführt werden. Der Inhaber des Betriebs kann freiberuflich oder gewerblich tätig sein. Für jeden Unternehmensbereich trägt der Einzelunternehmer die alleinige Verantwortung. Er beschafft die Ware, organisiert den Verkauf und ist für die pünktliche Entrichtung der Steuern zuständig. Auf der anderen Seite profitiert der Einzelunternehmer davon, dass er seinen erwirtschafteten Gewinn alleine trägt.

Was ist für die Gründung eines Einzelunternehmens erforderlich?

Wer ein Einzelunternehmen gründet, muss sich entscheiden, wie er öffentlich auftritt. In jedem Fall ist es wichtig, dass er für seine Einzelfirma einen Firmennamen wählt.

Einzelunternehmer kann sein:

- Kaufmann

- Kleingewerbetreibender

- Freiberufler

Einzelunternehmer können Mitarbeiter beschäftigen, er kann also auch als Arbeitgeber auftreten.

Gewerbliche Einzelunternehmen

Als handelsrechtlicher Kaufmann ist er mit allen Rechten und Pflichten ausgestattet, die das Handelsgesetzbuch vorsieht. Für den handelsrechtlichen Kaufmann ist es zudem erforderlich, dass er das Einzelunternehmen im Handelsregister eintragen lässt. Betreibt der Einzelunternehmer eine gewerbliche Tätigkeit, muss er seine Gewerbe beim Gewerbeamt anmelden und wird zur Gewerbesteuer veranlagt.

Ein Kleingewerbetreibender muss sich nicht ins Handelsregister eintragen lassen. Ebenso wie ein Kaufmann ist er aber gewerbesteuerpflichtig. Dies bedeutet, dass er jährlich eine Gewerbesteuererklärung abgeben muss. Eine Gewerbesteuerzahlung fällt für ihn aber erst an, wenn sein Gewinn den Gewerbesteuerfreibetrag von derzeit 24.500 EUR übersteigt.

Nicht-gewerbliche Einzelunternehmen

Ein Freiberufler braucht sich nicht um die Gewerbesteuer zu kümmern. Er muss seine Tätigkeit beim Finanzamt anzeigen und eine Steuernummer beantragen. Ebenso wie ein Vollkaufmann muss der Freiberufler Umsatzsteuer zahlen, wenn er nicht unter die Kleinunternehmerregelung fällt. Freiberufler kann nur werden, wer bestimmte rechtliche Voraussetzungen erfüllt, denn der Status ist an bestimmte Tätigkeiten und Berufsgruppen gebunden.

Kleinunternehmerregelung: Das bedeutet sie

Die Kleinunternehmerregelung stellt Unternehmer von der Abgabe der Umsatzsteuervoranmeldung und Zahlung der Umsatzsteuer frei, wenn der Bruttojahresumsatz im laufenden Kalenderjahr unter 22.000 EUR liegt und im folgenden Kalenderjahr den Betrag von 50.000 EUR voraussichtlich nicht übersteigen wird.

Was kostet die Gründung eines Einzelunternehmens?

Die Kosten, die bei der Gründung eines Einzelunternehmens anfallen, sind überschaubar. Wird mit dem Einzelunternehmen eine freiberufliche Tätigkeit ausgeübt, fallen gar keine Kosten an. Meldet der Unternehmer bei dem Gewerbeamt eine gewerbliche Tätigkeit an, fällt hierfür eine Gebühr an, die nicht bundeseinheitlich geregelt ist. Sie kann zwischen 10 EUR und 65 EUR betragen.

Ein Einzelunternehmer kann sich auch dafür entscheiden, eine Gesellschaft zu gründen, um durch eine bestimmte Rechtsform die Haftung zu beschränken. Dann handelt es sich aber um eine Einpersonengesellschaft und nicht länger um einen Einzelunternehmer. Hier können dann auch weitere Kosten anfallen, beispielsweise das Stammkapital.

Muss der Einzelunternehmer einen Gesellschaftsvertrag abschließen?

Mit einem Gesellschaftsvertrag bestimmen die vertragsschließenden Personen die Geschicke des Unternehmens im Innenverhältnis und im Außenverhältnis. Daher ist es erforderlich, Fragen zu den innerbetrieblichen Abläufen, der Haftung und der Gewinnverteilung in einem Vertrag zu regeln.

Wer ein Einzelunternehmen gründet, muss sich mit niemandem über die Führung des Unternehmens auseinandersetzen. Der Verkauf der Waren obliegt dem Inhaber genauso wie die Verteilung eines erwirtschafteten Gewinns. Der Einzelunternehmer haftet mit seinem Privatvermögen und ist für die pünktliche Entrichtung der Steuern zuständig.

Aus diesen Gründen braucht ein Einzelunternehmer nicht zwingend einen Gesellschaftsvertrag abzuschließen. Wichtig wird dies aber dann, wenn das Einzelunternehmen einen stillen Gesellschafter aufnimmt. Nach außen hin tritt der stille Gesellschafter gar nicht auf. Der Betrieb fungiert weiter als Einzelfirma. Allerdings wirkt sich die stille Gesellschaft auf das Innenverhältnis (z. B. bei der Gewinnverteilung) aus. Derartige Punkte sollten in einem Gesellschaftsvertrag geregelt sein.

Wer haftet für die Schulden eines Einzelunternehmers?

Anders als z. B. bei einer GmbH – hier ist die Haftung auf das Gesellschaftsvermögen beschränkt – kann ein Einzelunternehmer auch mit seinem Privatvermögen in Regress genommen werden. Das Haftungsrisiko eines Einzelunternehmers ist aber nicht auf das Schadenersatzrisiko begrenzt. Er haftet auch, wenn seine Firma die laufenden Zahlungsverpflichtungen nicht mehr erfüllen kann und Insolvenz anmelden muss.

Muss ein Einzelunternehmen eine Bilanz aufstellen?

Die Pflicht zur Aufstellung einer Bilanz trifft zunächst nur die gewerblich tätigen Einzelunternehmer. Aber auch der Einzelunternehmer, der ein Gewerbe angemeldet hat, muss nicht zwingend eine Bilanz erstellen. Das Gesetz verlangt hierfür, dass sein Umsatz und sein Gewinn die Grenzen von 600.000 EUR bzw. 60.000 EUR übersteigen müssen, um eine Bilanzpflicht auszulösen.

Welche steuerrechtlichen Aspekte muss der Inhaber eines Einzelunternehmens beachten?

Das Einzelunternehmen selbst ist kein Steuersubjekt. Dies bedeutet, dass die Firma nicht zur Zahlung von Steuern verpflichtet werden kann. Veranlagt wird die Person, die das Unternehmen führt. Sofern die Einkünfte des Einzelunternehmens den Grundfreibetrag von derzeit 9.408 EUR überschreiten, muss der Einzelunternehmer Einkommensteuer zahlen. Führt er umsatzsteuerpflichtige Leistungen aus und kommt die Kleinunternehmerregelung nicht zur Anwendung, zahlt der Einzelunternehmer Umsatzsteuer. Als gewerbesteuerpflichtiger Unternehmer ist er außerdem dazu verpflichtet, eine Gewerbesteuererklärung abzugeben.

Wie wird ein Einzelunternehmen aufgelöst?

Über die Auflösung seines Betriebs muss der Einzelunternehmer das Finanzamt und das Gewerbeamt informieren. Freiberufler informieren lediglich das Finanzamt. Dies ist mit keinem Kostenaufwand verbunden.

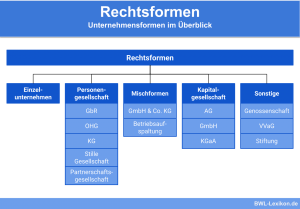

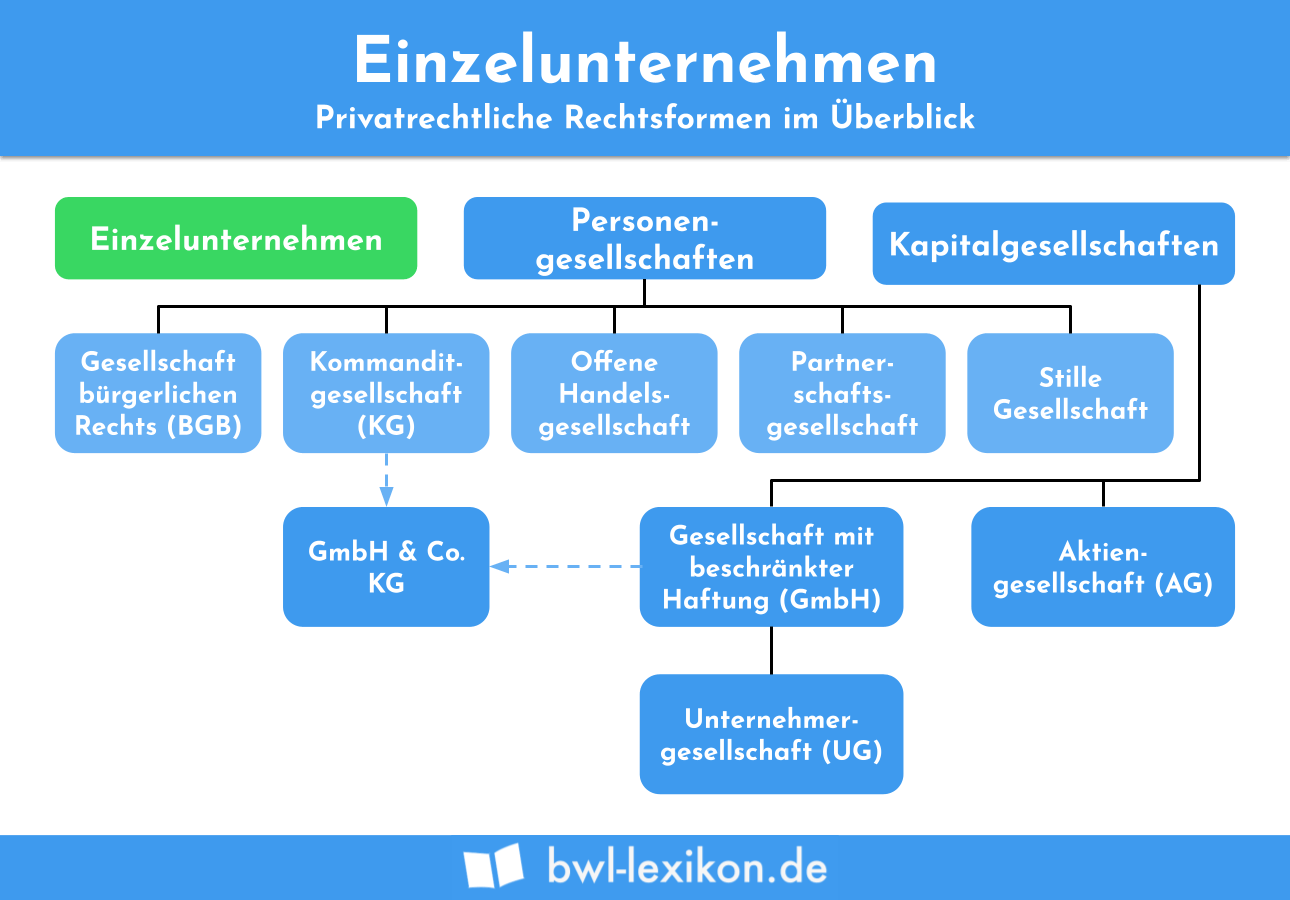

Abgrenzung von anderen Rechtsformen

Neben dem Einzelunternehmen kennen das Handelsrecht und das Steuerrecht die folgenden Rechtsformen:

- Personengesellschaften

- Kapitalgesellschaften

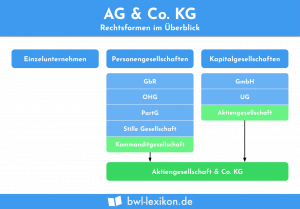

Personengesellschaften

Bei den Personengesellschaften stehen die an der Gesellschaft beteiligten Personen im Vordergrund. Dies wirkt sich besonders im Innenverhältnis der Gesellschaft aus. Wenn ein Gesellschafter verstirbt, bestimmt der Gesellschaftsvertrag, wer sein Rechtsnachfolger wird. Alternativ kann auch geregelt sein, dass sein Gesellschaftsanteil zu gleichen Teilen auf die übrigen Gesellschafter übergeht. Abhängig von der jeweiligen Personengesellschaft müssen weitere handels- und steuerrechtliche Punkte bedacht werden.

Anders als bei den anderen Personengesellschaften sind die Vorschriften für eine Gesellschaft bürgerlichen Rechts im Bürgerlichen Gesetzbuch (BGB) geregelt. Die Gesellschafter müssen nicht zwingend einen Gesellschaftsvertrag abschließen.

Gesellschaft bürgerlichen Rechts

Für die Gründung einer GbR reicht es aus, dass mehrere Teilhaber einen gemeinsamen Zweck verfolgen.

Offene Handelsgesellschaft

Eine OHG besteht aus mehreren Gesellschaftern, die gemeinschaftlich handeln. Die handelsrechtlichen Vorschriften ergeben sich aus dem Handelsgesetzbuch (HGB). Ebenso wie das Einzelunternehmen ist die OHG selbst nicht steuerpflichtig. Nachteilig ist, dass ein OHG-Gesellschafter – ebenso wie der Einzelunternehmer – auch mit seinem Privatvermögen haften muss.

Kommanditgesellschaft

Die KG besteht aus einem Komplementärgesellschafter (Vollhafter) und einem Kommanditisten (Teilhafter). Während der Komplementärgesellschafter auch mit seinem Privatvermögen in Regress genommen werden kann, haftet der Kommanditist nur bis zur Höhe seiner Einlage.

Kapitalgesellschaften

Bei Kapitalgesellschaften bestimmt das Kapital das Innenverhältnis. Wenn ein Gesellschafter verstirbt, kann ein Investor seine Stellung einnehmen. Hierzu muss er nur eine Einlage auf das Kapital der Gesellschaft leisten. Zu den praxisrelevantesten Kapitalgesellschaften zählen die GmbH und die Aktiengesellschaft.

Gesellschaft mit beschränkter Haftung

Für die Gründung einer GmbH ist eine Mindesteinlage auf das Stammkapital von 25.000 EUR zu zahlen. Im Gegensatz zu einem Einzelunternehmen stellt die GmbH selbst das Steuersubjekt dar. Dies bedeutet, dass die Gesellschaft selbst steuerpflichtig ist und zur Körperschaftsteuer veranlagt wird.

Aktiengesellschaft

Eine Aktiengesellschaft (AG) ist an der Börse notiert. Die Aktiengesellschaft gibt Aktien und andere Wertpapiere aus, um ihre Finanzen aufzustocken. Die Aktionäre sind am Grundkapital beteiligt und erhalten je nach Aktienart weitere Rechte. Diese beziehen sich z.B. auf die Mitbestimmung bei der Verwendung des Jahresergebnisses.

Übungsfragen

#1. Was ist nicht zwingend für die Gründung eines Einzelunternehmens erforderlich?

#2. In welchem Fall muss der Einzelunternehmer eine Bilanz aufstellen?

#3. Gilt die Kleinunternehmerregelung für jedes Einzelunternehmen?

#4. Welches Unternehmen wird handels- und steuerrechtlich nicht als ein Einzelunternehmen angesehen?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen