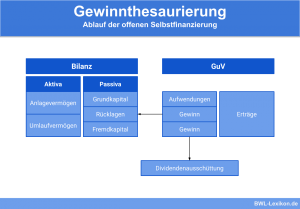

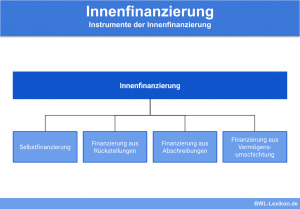

Bei der stillen Selbstfinanzierung handelt es sich um eine Form der unternehmerischen Innenfinanzierung. In diesem Zusammenhang werden nicht ausgewiesene Gewinne einbehalten und stille Reserven gebildet. Im Gegensatz zur offenen Selbstfinanzierung lässt sich eine stille Selbstfinanzierung in der Bilanz nicht unmittelbar ersehen. Sie kann sich auf einzelne Posten sowohl auf der Aktiv- als auch auf der Passivseite der Bilanz beziehen.

In dieser Lerneinheit erfährst du, was eine stille Selbstfinanzierung ist und wie sie sich von der offenen Selbstfinanzierung unterscheidet. Wir zeigen dir, wie stille Reserven entstehen, und stellen dir zum Schluss der Lektion einige Übungsfragen zur Verfügung.

Englisch: hidden self-financing

Warum ist das Thema Stille Selbstfinanzierung wichtig?

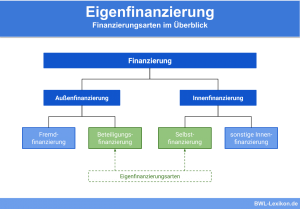

Die stille Selbstfinanzierung ist ein Instrument der Innenfinanzierung und dient (wie auch die Außenfinanzierung) dazu, liquide Mittel zu beschaffen. Die stille Selbstfinanzierung sorgt dafür, dass im Unternehmen liquide Mittel freigesetzt werden, die auf interne Unternehmensprozesse selbst zurückgeführt werden.

Mit der Selbstfinanzierung ist das Unternehmen unabhängig von externen Kreditgebern und muss keine Zinsaufwendungen, Dividenden etc. aufwenden.

Was ist eine stille Selbstfinanzierung?

Bei der stillen Selbstfinanzierung handelt es sich um ein Instrument der Innenfinanzierung eines Unternehmens. Allerdings lässt sich die stille Selbstfinanzierung im Gegensatz zur offenen Selbstfinanzierung nicht direkt aus der Bilanz ersehen. Einbehalten werden nicht ausgewiesene Gewinne; in diesem Zuge bildet das Unternehmen stille Reserven.

Zu den klassischen stillen Reserven gehören:

- nicht in der Bilanz ausgewiesene Wertsteigerungen

- Überbewertungen von Risiken

Beide Varianten basieren auf dem Vorsichtsprinzip.

Stille Selbstfinanzierungen können sich sowohl auf einzelne Aktiv-Posten als auch auf einzelne Passiv-Posten in der Bilanz beziehen. Sie sind nicht unmittelbar zu erkennen, sondern müssen regelrecht aufgedeckt werden, indem weitere Informationen eingeholt oder die Bilanzpositionen entsprechend interpretiert werden.

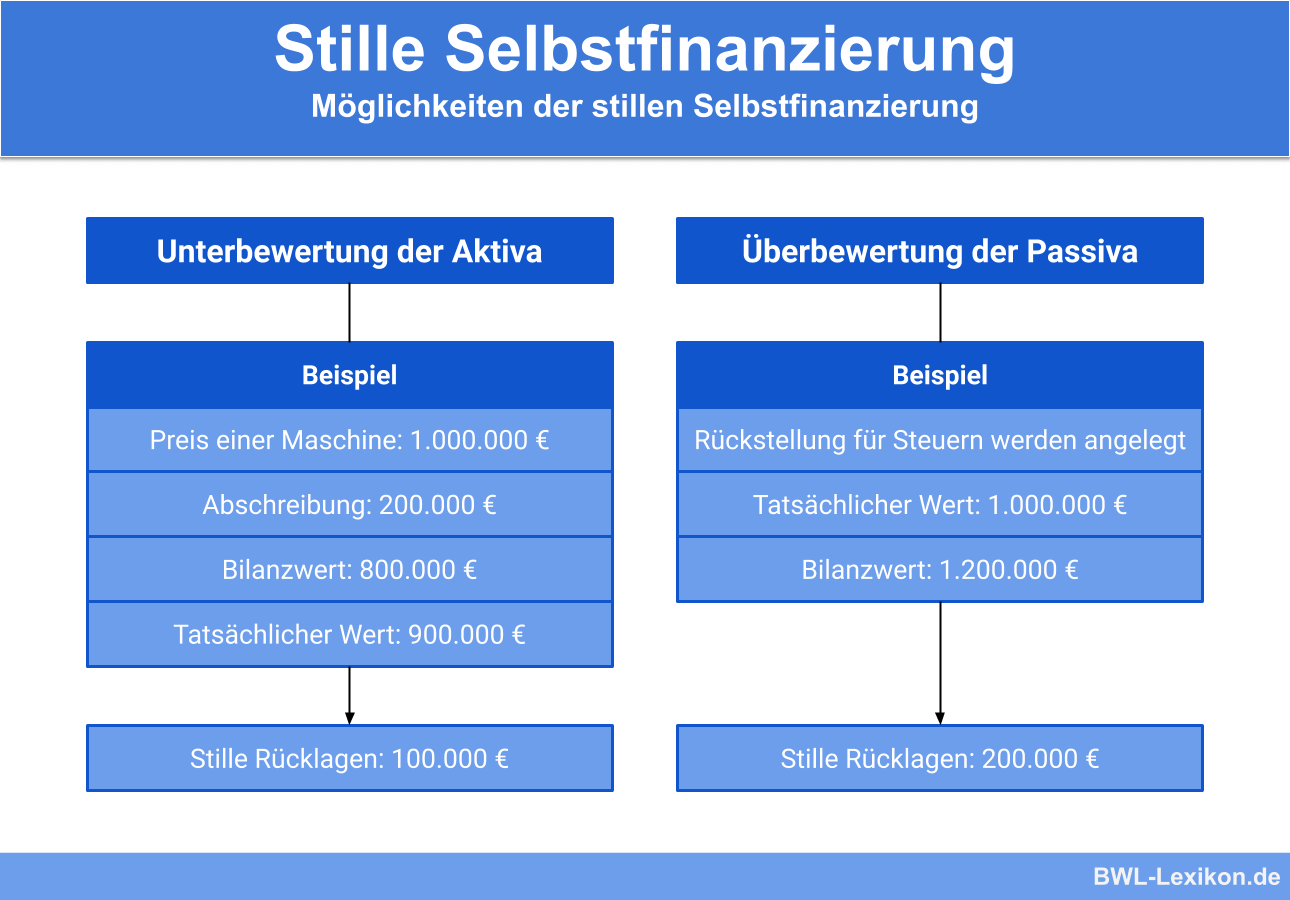

Stille Selbstfinanzierung in den Aktiva der Bilanz

Eine übliche stille Reserve auf der Aktiv-Seite der Bilanz stellt der Fuhrpark dar. Angenommen, eines oder mehrere der Firmenfahrzeuge sind inzwischen vollständig abgeschrieben, werden aber weiterhin genutzt und in den Büchern mit einem Erinnerungswert geführt.

Der tatsächliche Restwert liegt über diesem Erinnerungswert. In der Vergangenheit wurde keine außerplanmäßige Abschreibung vorgenommen; eine Korrektur mittels Wertaufholung ist demnach nicht möglich. Gemäß des strengen Realisationsprinzips darf keine Zuschreibung erfolgen. Die in der Vergangenheit durchgeführten regulären Abschreibungen waren also eigentlich zu hoch.

Abschreibungen bilden einen Aufwand, werden erfolgswirksam gebucht und gehen in die Gewinn- und Verlustrechnung ein. Gleichzeitig beeinflussen sie die Höhe des Gewinns, der zu versteuern ist.

Daraus folgt: Je höher der Abschreibungsaufwand, desto geringer die Steuerlast. Hier handelt es sich also um einen klassischen verdeckten Gewinn, der sich als stille Reserve in der Bilanz verbirgt. Aufgedeckt wird diese Reserve erst, wenn Teile des Fuhrparks zum tatsächlichen Wert verkauft werden.

Zu den typischen stillen Reserven auf der Aktivseite gehören auch bestehende, aber nicht in Anspruch genommene Aktivierungswahlrechte. Wie im Falle des Lieferwagens kommt es auch in diesem Zusammenhang zu einer Unterbewertung der Aktiva.

Stille Selbstfinanzierung in den Passiva der Bilanz

In den Passiva verstecken sich die stillen Reserven häufig in den Rückstellungen. Das Imparitätsprinzip schreibt vor, dass sämtliche Risiken am Bilanzstichtag in die Bilanz aufzunehmen sind, die zukünftig eintreten können.

Ist der Prozess eingetreten oder endgültig nicht eingetreten, wird die Rückstellung aufgelöst und die stille Reserve aufgedeckt. Die stillen Reserven entstehen also auch durch Überbewertung der Passiva.

Ursachen: So entstehen stille Reserven

Die genannten Beispiele zeigen, dass stille Reserven bzw. stille Selbstfinanzierungen aufgrund handelsrechtlicher und steuerlicher Vorschriften zu Bilanzierung und Bewertung ohne weiteres Zutun entstehen.

Darüber hinaus können Unternehmen die stille Selbstfinanzierung über die Bilanzpolitik steuern, und zwar mittels der entsprechenden Nutzung von Ansatzwahlrechten und Bewertungsoptionen.

Vorteile und Nachteile einer stillen Selbstfinanzierung

Eine stille Selbstfinanzierung weist für das Unternehmen viele Vorteile auf, doch auch die Nachteile sind zu bedenken und zu berücksichtigen.

- Werden stille Reserven gebildet, reduziert sich der Liquiditätsabfluss gleich auf zweierlei Weise: Gewinne, die nicht ausgewiesen werden, müssen nicht versteuert werden, wodurch ein Steuerstundungseffekt entsteht. Außerdem werden diese Gewinne nicht ausgeschüttet und verbleiben im Unternehmen.

- Die finanzielle Unabhängigkeit des Unternehmens wird gestärkt. Mittels der Auflösung stiller Reserven können Innenfinanzierungen durchgeführt werden, ohne dass das Unternehmen auf Eigenkapitalgeber (beispielsweise Aktionäre) oder Fremdkapitalgeber (beispielsweise Banken) angewiesen ist.

- Darüber hinaus führt die Selbstfinanzierung dazu, dass Sicherheiten vorhanden sind, die über die Bilanzwerte hinausgehen. Ein in der Aktiva unterbewertetes Grundstück könnte beispielsweise als Sicherheit für ein Darlehen genutzt werden.

- Aufgrund der Bildung stiller Reserven entspricht die Darstellung der unternehmerischen Vermögenslage nicht oder nicht immer den Tatsachen. Darüber hinaus werden den Eigentümern bzw. Anteilseignern die ihnen zustehenden Gewinne so lange vorenthalten, bis die stillen Reserven aufgelöst werden.

- Doch die Unternehmen haben oft keine Wahl, da ein großer Teil der stillen Reserven zwangsläufig aufgrund der Rechnungslegungsvorschriften zu bilden ist.

Übungsfragen

#1. Welche Aussage zur stillen Selbstfinanzierung ist FALSCH?

#2. Was sind typische Beispiele für stille Reserven?

#3. Wie entstehen stille Reserven NICHT?

#4. Häufig entstehen stille Reserven aufgrund handelsrechtlicher und steuerlicher Vorschriften zur Bilanzierung und Bewertung. Welche Möglichkeiten haben Unternehmen außerdem, um stille Reserven zu bilden?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen