Der Wohlfahrtsverlust ist eine volkswirtschaftliche Größe. Unternehmen müssen einen Wohlfahrtsverlust hinnehmen, wenn sie aufgrund von Marktstörungen nicht mehr die Menge an Gütern produzieren können, die ohne diese Marktstörungen möglich wären. Private Haushalte sind von dem Wohlfahrtsverlust betroffen, wenn das verfügbare Einkommen infolge einer Marktstörung sinkt. Als Marktstörungen kommen das Monopol und der Eingriff des Staates durch Steuererhöhungen in Betracht.

In diesem Abschnitt stellen wir dir das volkswirtschaftliche Thema Wohlfahrtsverlust vor. Du erfährst, was der Wohlfahrtsverlust ist und welche Bedeutung die Konsumentenrente und die Produzentenrente haben. Wir erklären dir, welche Marktstörungen einen Wohlfahrtsverlust bewirken. Abschließend informieren wir dich über den Steuerkeil und den Zusammenhang, der zwischen dem Harberger Dreieck und dem Wohlfahrtsverlust steht. Zur Vertiefung deiner Kenntnisse kannst du nach dem Beitrag einige Übungsfragen beantworten.

- Englisch: welfare loss

- Synonyme: Nettowohlfahrtsverlust | Allokationsverlust

Was solltest du über den Wohlfahrtsverlust wissen?

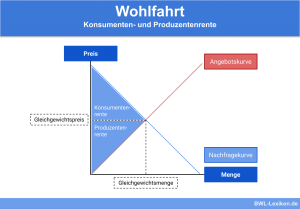

Produzierende Unternehmen richten den Herstellungsprozess auf einen möglichst hohen Output aus. Die Ausbringungsmenge soll zu einem Preis verkauft werden, der den Unternehmen einen Gewinn bringt. Die Volkswirtschaft bezeichnet die Differenz zwischen dem Gewinn und den Selbstkosten des Produkts als Produzentenrente. Daneben kennt man in der VWL die Konsumentenrente. Diese entsteht bei einem Konsumenten, wenn er für ein Produkt weniger bezahlen muss als er zu zahlen bereit gewesen wäre.

Marktstörungen bewirken, dass Produzentenrente und Konsumentenrente kleiner werden. Damit erleiden sowohl die Produzenten als auch die Nachfrager einen Wohlfahrtsverlust.

Welche Marktstörungen bewirken den Wohlfahrtsverlust?

Ein Wohlfahrtsverlust kann durch die folgenden Marktstörungen bewirkt werden:

- Monopol

- Steuern

Wohlfahrtsverlust bei Monopol

Bei der Marktform des Monopols erleiden alle Unternehmen – außer dem Monopolisten selbst – einen Wohlfahrtsverlust. Nutzt der Monopolist sein Alleinstellungsmerkmal dadurch, dass er die Preise für seine Produkte erhöht, erzielt er eine höhere Konsumentenrente. Die Konsumentenrente der anderen Unternehmen sinkt dagegen. Sie erleiden einen Wohlfahrtsverlust.

Wohlfahrtsverlust durch Steuern

Darüber hinaus kann ein Wohlfahrtsverlust in einer Volkswirtschaft auch durch Eingriff des Staates herbeigeführt werden. Erhöht dieser z. B. die Mehrwertsteuer sind ausschließlich die privaten Konsumenten von dem Wohlfahrtsverlust betroffen, da diese Steuerschuldner der Mehrwertsteuer sind.

Unternehmen sind von der Zahlung der Umsatzsteuer nicht befreit. Da sie aber vorsteuerabzugsberechtigt sind, können sie sich die gezahlte Umsatzsteuer über die monatlich zu erstellende Umsatzsteuervoranmeldung als Vorsteuern erstatten lassen.

Gewerbesteuerpflichtige Unternehmen müssen einen Wohlfahrtsverlust verzeichnen, wenn sie für den Standort ihres Betriebs eine Region wählen, in der sie eine höhere Gewerbesteuerbetrag zahlen müssen. Dies liegt daran, dass die Verwaltung der Gewerbesteuer den Kommunen obliegt. Das bedeutet der Gewerbesteuersatz wird von dem jeweiligen Rat der Gemeinde oder Stadt festgelegt. Zieht das Unternehmen nun aus einer Kommune mit einem niedrigen Gewerbesteuersatz (z. B. 200 %) in das Gebiet einer Stadt, die ihren Gewerbesteuerhebesatz auf 300 % festgelegt hat, muss es einen Wohlfahrtsverlust verzeichnen. Dies ist nur vertretbar, wenn das Unternehmen aus dem Standort andere Vorteile ziehen kann.

Was bedeutet Steuerkeil?

Der Begriff Steuerkeil kann in mehreren Zusammenhängen verwendet werden. Erhöht der Staat z. B. den Mehrwertsteuersatz von derzeit 19 % auf 20 %, hat dies unmittelbare Auswirkung auf den Markt. Die Unternehmen bieten ihre Produkte zu einem höheren Bruttoverkaufspreis an. Dadurch schrecken einige Konsumenten vom Kauf ab. In der Folge kommt es zu Verschiebungen der Angebotsfunktion und der Nachfragefunktion. Die Differenz bezeichnet die Volkswirtschaft als Steuerkeil, weil sie allein auf der Erhöhung der Mehrwertsteuer beruht.

Darüber hinaus kennt man den Begriff Steuerkeil auch im Lohnsteuerrecht. Er bezeichnet den Unterschiedsbetrag zwischen den Kosten, die ein Arbeitgeber insgesamt für einen Arbeitnehmer aufwendet und dessen Nettoverdienst. Allerdings spielt die Lohnsteuer hier keine Rolle, da diese ausschließlich vom Arbeitnehmer getragen wird. Der Steuerkeil setzt sich aus den Arbeitgeberbeiträgen zur Sozialversicherung des Arbeitnehmers zusammen.

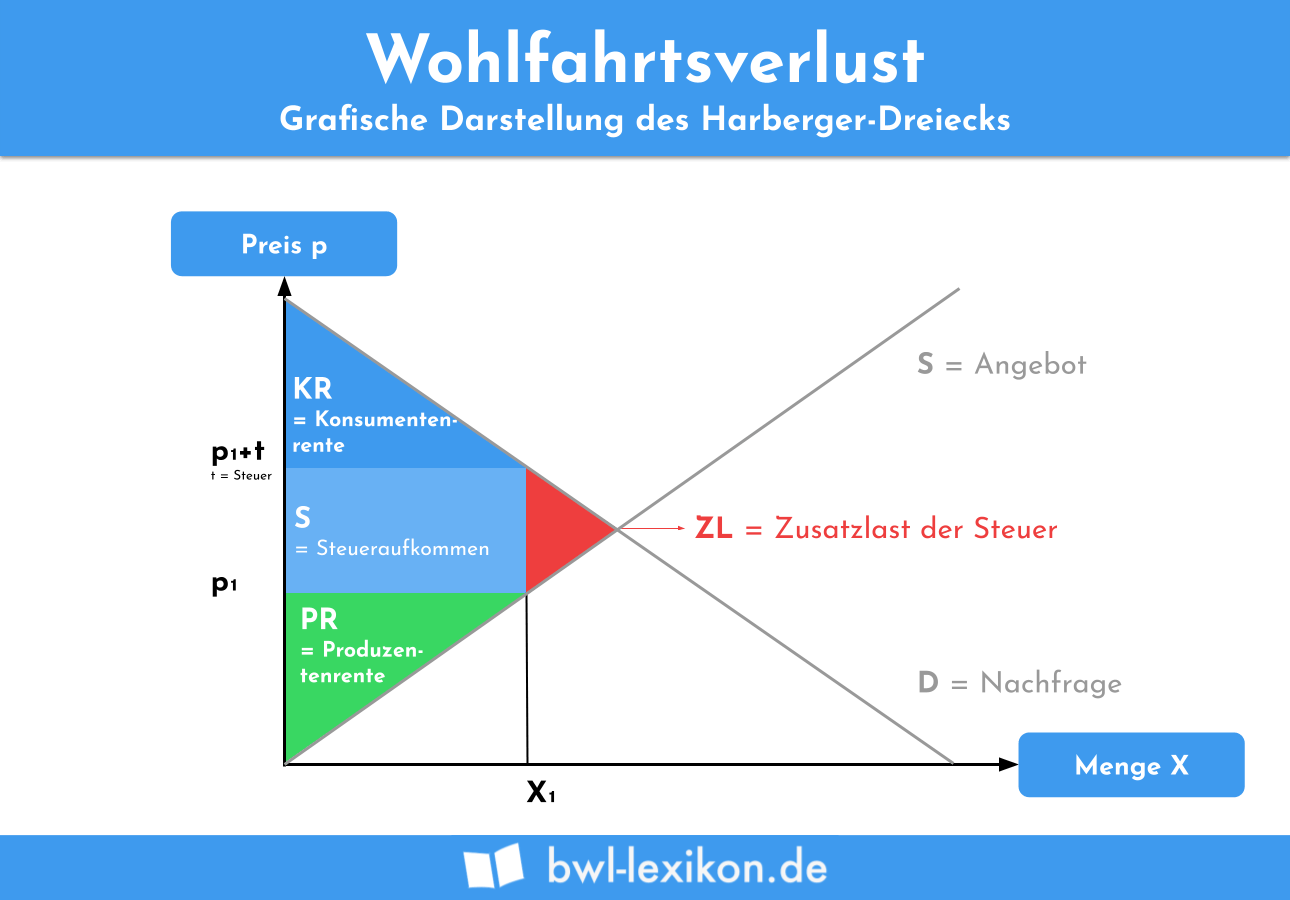

Welcher Zusammenhang besteht zwischen dem Harberger Dreieck und dem Wohlfahrtsverlust?

Mit dem Harberger-Dreieck wird der Anteil eines Wohlfahrtsverlusts gemessen, der auf eine Steuererhöhung zurückzuführen ist. Das Harberger-Dreieck wurde zum ersten Mal von dem Finanzwissenschaftler Arnold Harberger angewendet.

Übungsfragen

#1. Wie bezeichnet die Volkswirtschaft die Differenz zwischen den Selbstkosten eines Produkts und dem Gewinn, den das Unternehmen erzielt?

#2. Wie bezeichnet man die Steuer, die ein Unternehmer sich über die Umsatzsteuervoranmeldung vom Finanzamt erstatten lassen kann?

#3. Welche Marktform wird als eine Ursache für den Wohlfahrtsverlust angesehen?

#4. Warum bewirkt die Anhebung des Mehrwertsteuersatzes bei Unternehmen keinen Wohlfahrtsverlust?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen