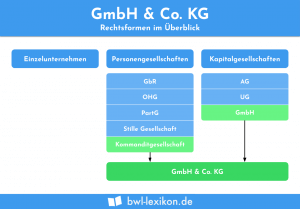

Die Unternehmergesellschaft (UG) ist keine eigenständige Rechtsform. Stattdessen handelt es sich um eine Sonderform der GmbH (Gesellschaft mit beschränkter Haftung), weshalb die UG zu den Kapitalgesellschaften gehört. Sie eignet sich für die Gründung kleiner gewerblicher Unternehmen und hier insbesondere für Dienstleister. Grund sind die Haftungsbeschränkung und das geringe Startkapital von nur einem €, weshalb sie auch als ‚1-€-GmbH‘ oder ‚Mini-GmbH‘ bezeichnet wird. Die Anzahl der Gesellschafter einer UG sind nicht beschränkt. Die Rechte und Pflichten der Gesellschafter richten sich nach ihrer jeweiligen Beteiligung an der Unternehmergesellschaft.

In dieser Lektion lernst du die Merkmale einer Unternehmergesellschaft kennen. Du erfährst, wie sie gegründet wird und wie sie in eine GmbH umgewandelt werden kann. Mithilfe der Übungsfragen am Ende der Lektion kannst du deinen aktuellen Wissensstand überprüfen.

Englisch: entrepreneurial company

Wann ist eine Unternehmergesellschaft von Bedeutung?

Unternehmensgründer müssen sich für eine Rechtsform entscheiden. Maßgeblich sind bei der Gründung insbesondere zwei Faktoren: Die Haftung und ein nicht zu hohes Stammkapital. Beide Voraussetzungen sind bei einer UG erfüllt, die die Rahmenbedingungen einer GmbH zu machbaren Bedingungen bietet.

Die Rechtsform spielt eine wichtige Rolle bei:

- Unternehmensgründung

- Rechtsformwechsel

- Haftungsbeschränkung

- Machtbefugnisse

- Machtstrukturen

- Kapitalbeschaffung

- Gewinnbeteiligung und Gewinnverteilung

- Kreditwürdigkeit und Kreditrahmen

- Rechnungslegung und Buchführung

Merkmale einer UG

Im folgenden gehen wir näher auf die spezifischen Merkmale einer UG ein.

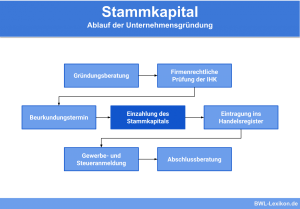

Gründung

Die Voraussetzungen für die Gründung einer UG sind:

- Mindestens eine natürliche Person. Gründen können mehrere Personen, bei denen es sich um natürliche oder juristische Personen handeln kann.

- Es muss ein Stammkapital von mindestens einem € erbracht werden. Allerdings sollte sich das Stammkapital am konkreten Bedarf orientieren. Eine unzureichende Kapitalausstattung birgt immer eine hohe Insolvenzgefahr.

- Das Stammkapital muss vor der Anmeldung zum Handelsregister in voller Höhe erbracht werden. Die Zahlung erfolgt in bar, während Sacheinlagen ausgeschlossen sind.

- Die Gründung einer UG erfolgt entweder durch einen individuell aufgesetzten Gesellschaftsvertrag oder durch ein sogenanntes Musterprotokoll. Das beurkundungspflichtige Musterprotokoll ist eine standardisierte Vorlage, die den Gesellschaftsvertrag, die Bestellung des Geschäftsführers und die Gesellschafterliste kombiniert.

- Um die UG beim elektronischen Handelsregister anzumelden, ist das beurkundete Musterprotokoll oder ein Gesellschaftsvertrag Voraussetzung.

- Der Eintrag in das Handelsregister erfolgt in Abteilung B.

- Die Rechtsfähigkeit einer UG beginnt mit der Eintragung in das Handelsregister. Das bedeutet, dass sie Rechte erwerben sowie klagen und verklagt werden kann.

Gegenstand einer UG

Gegenstand einer Unternehmergesellschaft sind nahezu alle gesetzlich zulässigen Zwecke. Dazu gehört auch genehmigungspflichtiges Gewerbe aller Branchen. Bedingt können auch Freiberufler eine UG gründen. Davon ausgeschlossen sind jedoch Ärzte, Notare und Apotheker.

Rechtsgrundlagen

Die Unternehmergesellschaft gibt es erst seit 2008. Sie wurde in Deutschland als Gegenmodell zur britischen Rechtsform Limited geschaffen. Da es sich bei der UG um eine Sonderform der GmbH und nicht um eine eigene Rechtsform handelt, gibt es kein eigenständiges Gesetz. Stattdessen wurde die UG in das bestehende Gesellschaftsrecht integriert. Die gesetzlichen Rahmenbedingungen sind in § 5a GmbHG festgeschrieben.

Rechtsgrundlagen einer UG sind:

- das Gesetz betreffend die Gesellschaften mit beschränkter Haftung (GmbHG)

- das Handelsgesetzbuch (HGB)

- die Gewerbeordnung (GewO)

Firmenbezeichnung

Die Unternehmensbezeichnung einer UG kann frei gewählt werden. Dabei kann es sich um eine Phantasiebezeichnung, um eine Personen- beziehungsweise Sachbezeichnung oder um eine Mischfirma handeln.

Verpflichtend ist der Zusatz „Unternehmergesellschaft (haftungsbeschränkt)“ oder „UG (haftungsbeschränkt)“, zum Beispiel „Franz Kaiser UG (haftungsbeschränkt)“, „Holzstühle UG (haftungsbeschränkt)“ oder „Feenland UG (haftungsbeschränkt)“.

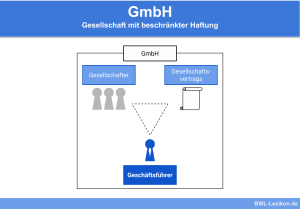

Geschäftsführung und Vertretung

Die Unternehmergesellschaft hat immer einen Geschäftsführer, bei dem es sich um einen Gesellschafter oder um einen Geschäftsführer in Anstellung, einen sogenannten Fremdgeschäftsführer, handeln kann.

Die Bestellung eines Geschäftsführers einer UG:

- Der Geschäftsführer wird von der Gesellschafterversammlung bestellt.

- Der bestellte Geschäftsführer muss von einem Notar beim Handelsregister angemeldet werden.

- Legt der Geschäftsführer sein Amt nieder, ist vorab eine Anmeldung beim Handelsregister erforderlich.

- Im Geschäftsführervertrag sind die Rechte und Pflichten des Geschäftsführers geregelt. Er führt die Geschäfte der UG und ist gegenüber den Gesellschaftern weisungsgebunden und zur Treue verpflichtet.

- Kommt der Geschäftsführer seinen Pflichten nicht nach und schadet er der Gesellschaft, kann er haftbar gemacht werden, unter bestimmten Voraussetzungen auch mit seinem Privatvermögen.

Haftung

- Für die UG gelten die Haftungsregelungen des GmbH-Gesetzes.

- Regelmäßig haftet die UG nur mit dem Gesellschaftsvermögen.

- Gesellschafter einer UG haften in Höhe des Gesellschaftsvermögens beziehungsweise in Höhe der Stammeinlage.

- Grundsätzlich haften Gesellschafter nicht mit ihrem privaten Vermögen. Von diesem Grundsatz gibt es Ausnahmen. Bei persönlichen Krediten oder bei Bürgschaften haften Gesellschafter einer UG zusätzlich mit ihrem privaten Vermögen.

- Verletzt der Geschäftsführer einer UG bei drohender Insolvenz die Insolvenzantragspflicht, macht er sich strafbar und muss ausnahmsweise persönlich haften.

Besteuerung

Die UG ist verpflichtet, diese Steuern abzuführen:

- Körperschaftssteuer

- Gewerbesteuer

- Solidaritätszuschlag

- Umsatzsteuer

- Bei Ausschüttungen Kapitalertragsteuer

- Gegebenenfalls Lohnsteuer

Buchführung

Da es sich bei einer UG um eine Variante der GmbH handelt, gelten für sie bezüglich der Buchführung dieselben Bestimmungen. Auch die UG ist nach den Bestimmungen des HGB zur doppelten Buchführung einschließlich Jahresbilanz verpflichtet. Dadurch unterliegt die UG der Publizitätspflicht. Das bedeutet, dass Jahresabschlüsse veröffentlicht beziehungsweise hinterlegt werden müssen.

Gewinn- und Verlustverteilung

Bei einer GmbH steht Gesellschaftern nach dem GmbHG der gesamte Jahresüberschuss zu. Anderes gilt für die UG, bei der nach § 5a GmbHG 25 % des Jahresüberschusses für die Bildung einer gesetzlichen Rücklage einbehalten werden müssen. Lediglich der verbleibende Rest von 75 % darf an die Gesellschafter ausgeschüttet werden.

Grund für die Gewinnthesaurierung ist der Schutz vor Zahlungsunfähigkeit und die Möglichkeit, das Eigenkapital zu erhöhen. Erzielt eine UG keine Gewinne, fließt kein Kapital in die gesetzliche Rücklage. Erreichen die Rücklagen eine Höhe von 25.000 €, kann die UG in eine reguläre GmbH umgewandelt werden. Sowohl bei der GmbH als auch bei der UG bedarf die Gewinnausschüttung eines Gesellschafterbeschlusses.

Die Umwandlung einer UG in eine GmbH

Sind bestimmte Voraussetzungen erfüllt, kann die UG in eine GmbH umgewandelt werden.

Die Voraussetzungen für die Umwandlung der UG in eine GmbH:

- 25 % des Gewinns einer UG müssen zwingend in eine gesetzliche Rücklage fließen.

- Für die Umwandlung in eine GmbH ist ein Mindeststammkapital von 25.000 € erforderlich.

- Die Umwandlung in eine GmbH ist an keine gesetzliche Frist gebunden.

- Mit Erreichen der Grenze von 25.000 € steht es der UG frei, ob sie in eine normale GmbH umfirmieren oder die Bezeichnung als UG beibehalten möchte.

- Die Umwandlung in eine GmbH erfolgt durch die förmliche Erhöhung des Stammkapitals auf 25.000 €. Regelmäßig erfolgt die Kapitalerhöhung durch die Umwandlung der Gesellschaftsmittel, die durch die gesetzliche Thesaurierungspflicht generiert wurden, in Stammkapital.

- Bei einer Umwandlung in eine GmbH fallen die Beschränkungen der UG weg. Die Thesaurierungspflicht entfällt, sodass Gewinne beliebig verwendet werden können.

- Wird die Mindestkapitalgrenze von 25.000 € durch die gebildeten Rücklagen erreicht, sind die Gesellschafter nicht zu einer Kapitalerhöhung des Stammkapitals verpflichtet, sodass die UG fortbesteht.

- Vor der Umwandlung in eine GmbH muss die Bilanz der Unternehmergesellschaft durch einen Wirtschaftsprüfer überprüft werden.

- Gegebenenfalls sind Änderungen der Satzung notwendig.

Übungsfragen

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen#1. Was gehört zu den Gründungsvoraussetzungen einer UG?

#2. Was war die Intention des Gesetzgebers, als er 2008 die UG ins Leben gerufen hat?

#3. Welche Aussage ist richtig?

#4. Unter welchen Voraussetzungen kann eine UG in eine GmbH umgewandelt werden?

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen