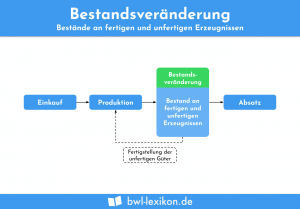

Die Bestandsmehrung gehört zusammen mit der Bestandsminderung zu den Bestandsveränderungen an unfertigen und fertigen Erzeugnissen. Bei der Bestandsmehrung handelt es sich konkret um eine Zunahme des Lagerbestands in der jeweiligen Rechnungsperiode. Eine Bestandsmehrung tritt dann auf, wenn die Menge der produzierten Erzeugnisse die der verkauften übersteigt. Aus Sicht der Gewinn- und Verlustrechnung ist eine Bestandsmehrung als Ertrag zu betrachten.

In dieser Lektion erfährst du, was eine Bestandsmehrung ist, wie sie entsteht und wie sie zu buchen ist. Wir erklären dir außerdem, warum die korrekte Buchung der Bestandsmehrung wichtig ist. Am Schluss dieser Lerneinheit findest du einige Übungsfragen.

Englisch: inventory increase

Warum ist das Thema „Bestandsmehrung“ wichtig?

Der betriebswirtschaftliche Erfolg muss von jedem Unternehmen in regelmäßigen Abständen detailliert ausgewiesen werden. Der Erfolgsausweis ist Teil des betrieblichen Jahresabschlusses, der sich im Allgemeinen auf ein gesamtes Geschäftsjahr bezieht. Die wichtigsten Elemente des Jahresabschlusses sind die Bilanz und die Gewinn- und Verlustrechnung.

In der Gewinn- und Verlustrechnung werden die Umsatzerlöse der jeweils betrachteten Rechnungsperiode den Produktionsaufwendungen gegenübergestellt. Falls die hergestellten und verkauften Mengen innerhalb dieser Rechnungsperiode identisch sind, kann das Betriebsergebnis direkt aus der Gewinn- und Verlustrechnung abgelesen werden: Es bildet die Differenz zwischen Erlösen und Aufwendungen. Dieser Fall ist in der unternehmerischen Praxis allerdings höchst unwahrscheinlich.

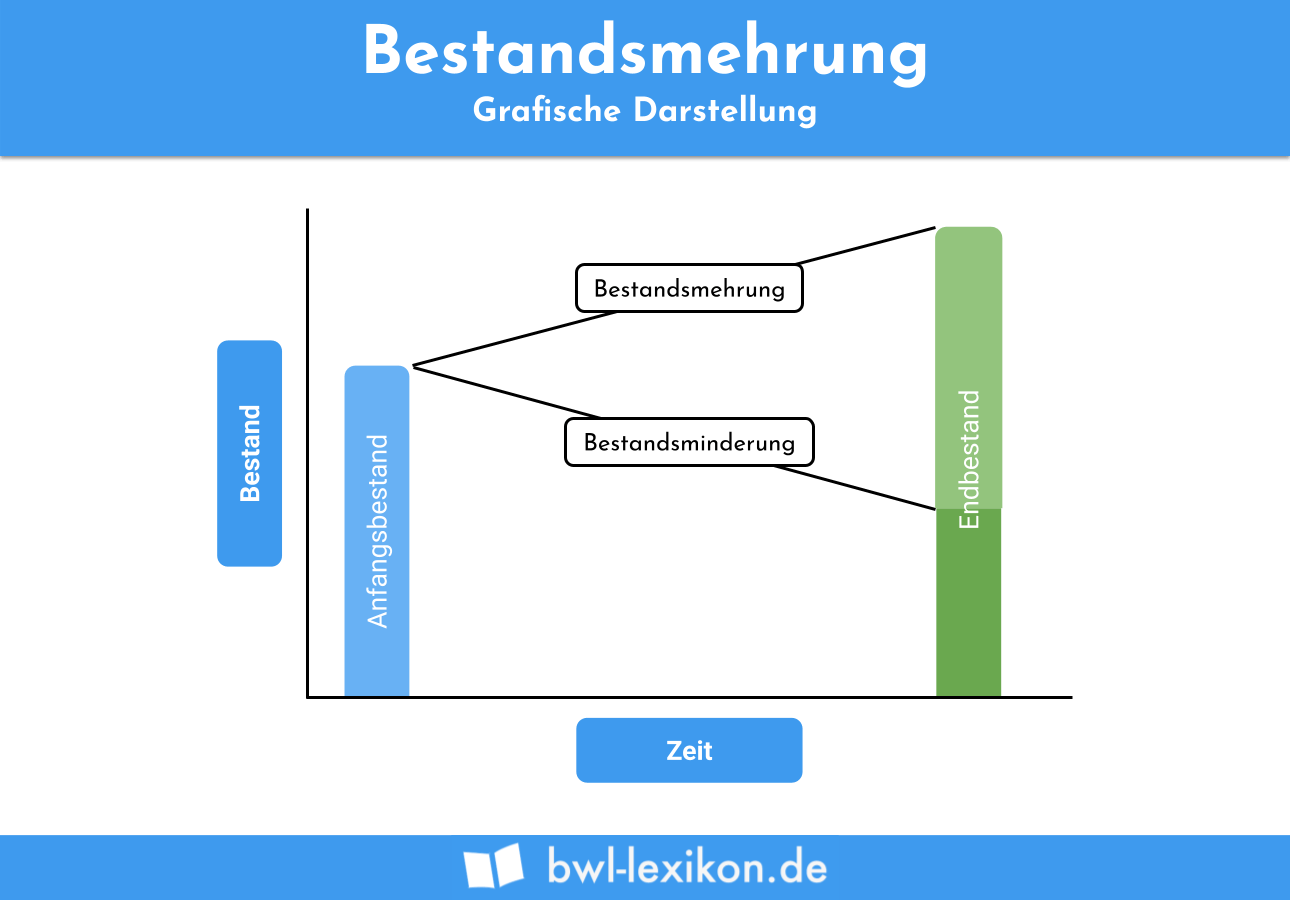

Gewöhnlich zeigen sich deutliche Unterschiede zwischen den Produktions- und Verkaufsmengen einer Rechnungsperiode. Hat das Unternehmen mehr Erzeugnisse hergestellt als verkauft, erhöht sich der Lagerbestand; es liegt eine Bestandsmehrung vor. Das Gegenteil davon ist die Bestandsminderung. Sie tritt auf, wenn mehr Produkte verkauft als hergestellt wurden.

Für die Gewinn- und Verlustrechnung stellt die Bestandsmehrung einen betriebswirtschaftlichen Ertrag dar. Das Unternehmen ist verpflichtet, diesen Ertrag korrekt zu buchen und in die Erfolgsrechnung einfließen zu lassen.

Was ist eine Bestandsmehrung?

Eine Bestandsmehrung ist die Zunahme des Lagerbestands an unfertigen und fertigen Erzeugnissen im Rahmen einer bestimmten Rechnungsperiode. Bestandsmehrungen treten auf, wenn im betrachteten Zeitraum mehr Erzeugnisse hergestellt als verkauft wurden.

In der Gewinn- und Verlustrechnung ist die Bestandsmehrung als Ertrag zu betrachten; sie muss entsprechend gebucht werden.

Wie entstehen Bestandsmehrungen?

Annähernd jedes produzierende Unternehmen wird in der Regel mehr Erzeugnisse fertigen, als es im gleichen Zeitraum absetzen kann. Produzierte Überschüsse gehen ins Lager, bis sie abgesetzt werden. Eingelagerte Produkte, die als fertige Erzeugnisse im entsprechenden Bestandskonto gebucht sind, müssen zu den Herstellkosten bewertet werden. Die ermittelten Beträge erscheinen als Ertrag im Gewinn- und Verlustkonto.

Bestandsmehrung an fertigen Erzeugnissen

Fertige Erzeugnisse sind diejenigen Produkte und Produktgruppen, die das Unternehmen selbst hergestellt hat und deren Produktionsprozess vollständig abgeschlossen wurde.

Wie hoch die Herstellungskosten fertiger Erzeugnisse sind, hängt unmittelbar davon ab, welche Aufwendungen im Produktionsprozess angefallen sind.

Bestandsmehrungen an fertigen Erzeugnissen können aufgrund von Trendwechseln stattfinden. Das Produkt ist aktuell weniger oder gar nicht mehr gefragt. Auch bei Saisonprodukten können Bestandsmehrungen auftreten.

Weitere Gründe für Bestandsmehrungen an fertigen Erzeugnissen sind:

- Absatzverminderung durch Wettbewerber am Markt

- politische Einflüsse, beispielsweise Steuererhöhungen auf bestimmte Produktgruppen

Bestandsmehrung an unfertigen Erzeugnissen

Zu den unfertigen Erzeugnissen zählen alle Produkte, die den Fertigungsprozess noch nicht vollständig durchlaufen haben und daher noch nicht zum Verkauf zur Verfügung stehen. Auch durch unfertige Erzeugnisse entstehen während der Produktion Aufwendungen.

Bestandsveränderungen an den unfertigen Erzeugnissen hängen direkt mit dem Herstellungsprozess zusammen. Fällt beispielsweise eine Produktionsmaschine vorübergehend aus, stagniert die Fertigung auf dieser Verarbeitungsstufe. In der vorherigen Stufe läuft die Produktion weiter, doch in den nachgelagerten Stufen stoppt sie. Auch Veränderungen in der Fertigungsstruktur können bei unfertigen Erzeugnissen zumindest vorübergehend zu Bestandsmehrungen führen.

Bestandsmehrung in der Gewinn- und Verlustrechnung (GuV)

Bestandsmehrungen an fertigen und unfertigen Erzeugnissen erscheinen zunächst in den entsprechenden aktiven Bestandskonten, die zu Herstellungskosten zu bilanzieren sind.

In der Gewinn- und Verlustrechnung bedeutet eine Bestandsmehrung ganz konkret eine erhöhte Gesamtleistung. Es handelt sich um betriebliche Leistungen, die gewisse Aufwendungen vorausgesetzt haben, jedoch noch keinen Umsatz erwirken konnten.

Da sich eine Bestandsmehrung sowohl in der Bilanz als auch in der Gewinn- und Verlustrechnung auswirkt, muss sie entsprechend gebucht werden.

Buchungssätze: Buchung der Bestandsmehrung

Die Buchungssätze für das Konto „Fertige Erzeugnisse“ lauten bei Bestandsmehrung wie folgt:

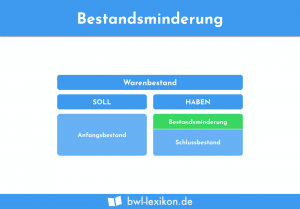

- Der Schlussbestand wird per Inventur ermittelt und auf das Bestandskonto gebucht:

Schlussbilanzkonto an Fertige Erzeugnisse - Das Konto Umsatzerlöse wird über das Gewinn- und Verlustkonto abgeschlossen:

Umsatzerlöse an Gewinn und Verlust - Die Bestandsmehrung muss in der Gewinn- und Verlustrechnung als Ertrag berücksichtigt werden. Dazu wird der Saldo aus dem Bestandskonto entsprechend „umgebucht“:

Fertige Erzeugnisse an Gewinn und Verlust

Übungsfragen

#1. Welche Aussage zur Bestandsmehrung ist FALSCH?

#2. Wann genau liegt eine Bestandsmehrung vor, die als solche zu buchen ist?

#3. Mit welchem Buchungssatz wird der Schlussbestand der unfertigen Erzeugnisse gebucht?

#4. Wie lautet der Buchungssatz für die Bestandsmehrung auf dem Konto Fertige Erzeugnisse?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen