In der Betriebswirtschaft und im Rechnungswesen ist die Erfolgsrechnung eine Methode, um den betriebswirtschaftlichen Unternehmenserfolg zu messen. Diese Messung bezieht sich immer auf eine bestimmte Rechnungsperiode. Bei dem Wort „Erfolg“ handelt es sich um einen neutralen Begriff, der sowohl einen Überschuss als auch einen Fehlbetrag meinen kann. Es gibt unterschiedliche Varianten der Erfolgsrechnung: die Gewinn- und Verlustrechnung, die Betriebsergebnisrechnung, die Steuerbilanz und die Kapitalflussrechnung.

In dieser Lerneinheit erklären wir dir, was eine Erfolgsrechnung ist, welche Arten es gibt und wie eine mehrstufige Erfolgsrechnung aufgestellt wird. Im Anschluss findest du einige Übungsfragen zur Lernkontrolle.

Englisch: income statement | profit and loss account

Warum ist die Erfolgsrechnung wichtig?

Unternehmen verfolgen grundsätzlich das Ziel, zunächst kostendeckend und dann gewinnmaximierend zu handeln. Um festzustellen, ob dieses Ziel erreicht wurde, müssen unzählige Faktoren berücksichtigt werden. So sind unter anderem getätigte und geplante Ausgaben den erwirtschafteten Einnahmen gegenüberzustellen sowie die Kosten den Erlösen. Erfolgsrechnungen machen die Erfolgsanalyse erst möglich. Eine Erfolgsanalyse wiederum sorgt dafür, dass die Ertragslage des Unternehmens kontrolliert werden kann und mögliche Schwachstellen entlarvt werden. Zu den möglichen Schwachstellen gehören beispielsweise Lieferengpässe, Liquiditätsengpässe, Unwirtschaftlichkeiten und unproduktive Arbeiten.

Was ist eine Erfolgsrechnung?

Bei der Erfolgsrechnung handelt es sich um einen Begriff aus der Betriebswirtschaftslehre sowie aus dem Rechnungswesen. Gemeint sind damit Vorgehensweisen, mit denen der unternehmerische Erfolg aus betriebswirtschaftlicher Sicht ermittelt wird. Betrachtet wird dabei immer eine bestimmte Rechnungsperiode, zum Beispiel ein Monat, ein Quartal oder ein (Geschäfts-)Jahr.

Im betriebswirtschaftlichen Kontext ist der Begriff „Erfolg“ zwingend neutral zu werten. Sowohl ein positiver als auch ein negativer Erfolg ist möglich – je nachdem, ob das Unternehmen einen Gewinn oder einen Verlust erwirtschaftet hat.

Arten der Erfolgsrechnung

Die betriebliche Erfolgsrechnung kann auf unterschiedliche Arten durchgeführt werden:

- als Gewinn- und Verlustrechnung zur handelsrechtlichen Erfolgsrechnung

- als Betriebsergebnisrechnung für interne kalkulatorische Zwecke

- als Steuerbilanz

- als Kapitalfluss- bzw. Cashflow-Rechnung

Gewinn- und Verlustrechnung

Sie ist Teil des betrieblichen Jahresabschlusses und des externen Rechnungswesens. In ihr werden die Aufwendungen und Erträge einer bestimmten Rechnungsperiode gegenübergestellt. Ein positives Ergebnis wird als Jahresüberschuss oder Bilanzgewinn bezeichnet, ein negatives Ergebnis als Jahresfehlbetrag oder Bilanzverlust.

Betriebsergebnisrechnung

Mit dieser kurzfristigen Erfolgsrechnung wird das Betriebsergebnis ermittelt. Gemeint ist damit der auf das unternehmerische Sachziel oder Leistungsziel bezogene Erfolg innerhalb einer bestimmten Rechnungsperiode. Dazu werden diejenigen Erlöse und Kosten gegenübergestellt, die zum Sach- oder Leistungsziel gehören. In der Regel sind dies Posten, die das Produktions- oder Dienstleistungsprogramm des Unternehmens betreffen.

Sie richten sich dabei häufig nach bestimmten Formalzielen:

- der Leistungserstellung zur Deckung des Bedarfs als oberes Ziel

- der Fertigung bestimmter Produkte oder dem Angebot bestimmter Dienstleistungen in bestimmter Qualität

- der Verwendungen bestimmter Herstellungsverfahren oder Vorgehensweisen

- der Fertigung bestimmter Mengen

Das Ergebnis dieser Erfolgsrechnung wird als Betriebsgewinn oder Betriebsverlust bezeichnet.

Steuerbilanz

In der Steuerbilanz wird das Betriebsvermögens nach steuerlichen Gesichtspunkten aufgestellt. Im Einkommensteuergesetz gibt es den Begriff „Steuerbilanz“ nicht, doch es existiert eine Legaldefinition in § 60 Abs. 2 Satz 2 EStDV (Einkommensteuerdurchführungsverordnung). Danach ist eine Steuerbilanz eine Bilanz, die den steuerlichen Vorschriften entspricht. Eine Steuerbilanz kann zugleich als Handelsbilanz dienen, sofern sie sowohl den handelsrechtlichen als auch den steuerrechtlichen Vorschriften genügt. In diesem Fall spricht man von der Einheitsbilanz.

Ein positives Ergebnis in der Steuerbilanz wird als steuerlicher Gewinn, ein negatives Ergebnis als steuerlicher Verlust bezeichnet.

Die Kapitalflussrechnung bzw. Cashflow-Rechnung

Eine Kapitalflussrechnung wird durchgeführt, um die Zahlungsmittelströme (Cashflow) im Unternehmen transparent zu machen. In diesem Zuge wird ermittelt, wie sich die Liquidität des Unternehmens innerhalb einer bestimmten Zeitspanne verändert und welche die Ursachen dafür sind.

Ergibt die Berechnung ein positives Ergebnis, wird von einem Einzahlungsüberschuss gesprochen; ein negatives Ergebnis wird als Auszahlungsüberschuss bezeichnet.

Mehrstufige Erfolgsrechnung

Die mehrstufige Erfolgsrechnung basiert auf dem Kontenrahmen. Sie geht weit über eine einfache Aufstellung von Aufwand und Ertrag hinaus und kann in Form eines Kontos oder eines Berichts dargestellt werden. Es gibt klare Vorgaben, die einzuhalten sind, damit Wirtschaftsprüfer den Jahresabschluss inklusive Erfolgsrechnung in vollem Umfang anerkennen. Zu diesen Vorgaben gehört unter anderem die deutliche Markierung von Zwischenpositionen, zum Beispiel mittels einer farblichen Hervorhebung oder der Nutzung einer doppelten Unterstreichung.

Beispiel einer einstufigen Erfolgsrechnung

Erfolgsrechnung 01.01.2020 – 31.12.2020

| Aufwand (Soll-Seite) | |

|---|---|

| Wareneinsatz | 80.000 EUR |

| Mietaufwand | 20.000 EUR |

| Personalaufwand | 35.000 EUR |

| Abschreibungen | 30.000 EUR |

| außerordentliche Aufwendungen | 15.000 EUR |

| Saldo: Unternehmensgewinn | 49.000 EUR |

| Summe | 229.000 EUR |

| Ertrag (Haben-Seite) | |

|---|---|

| Umsatzerlöse | 220.000 EUR |

| Zinserträge | 5.000 EUR |

| außerordentliche Erträge | 4.000 EUR |

| Summe | 229.000 EUR |

Beispiel einer zweistufigen Erfolgsrechnung

Erfolgsrechnung 01.01.2020 – 31.12.2020

| Aufwand (Soll-Seite) | |

|---|---|

| Wareneinsatz | 80.000 EUR |

| Mietaufwand | 20.000 EUR |

| Personalaufwand | 35.000 EUR |

| Abschreibungen | 30.000 EUR |

| Saldo 1: Betriebsgewinn | 60.000 EUR |

| Zwischensumme | 225.000 EUR |

| außerordentliche Aufwendungen | 15.000 EUR |

| Saldo 2: Unternehmensgewinn | 49.000 EUR |

| Summe | 64.000 EUR |

| Ertrag (Haben-Seite) | |

|---|---|

| Umsatzerlöse | 220.000 EUR |

| Zinserträge | 5.000 EUR |

| Zwischensumme | 225.000 EUR |

| Betriebsgewinn | 60.000 EUR |

| außerordentliche Erträge | 4.000 EUR |

| Summe | 64.000 EUR |

Stufe 1 als Betriebsbereich umfasst die Umsatzerlöse, den Wareneinsatz, den Zinsaufwand, Abschreibungen, Miet- und Personalaufwendungen. Das Ergebnis ist der Betriebsgewinn.

In Stufe 2, dem neutralen Bereich, werden die außerordentlichen Aufwendungen und die außerordentlichen Erträge berücksichtigt. Als Ergebnis erhält man den Unternehmensgewinn.

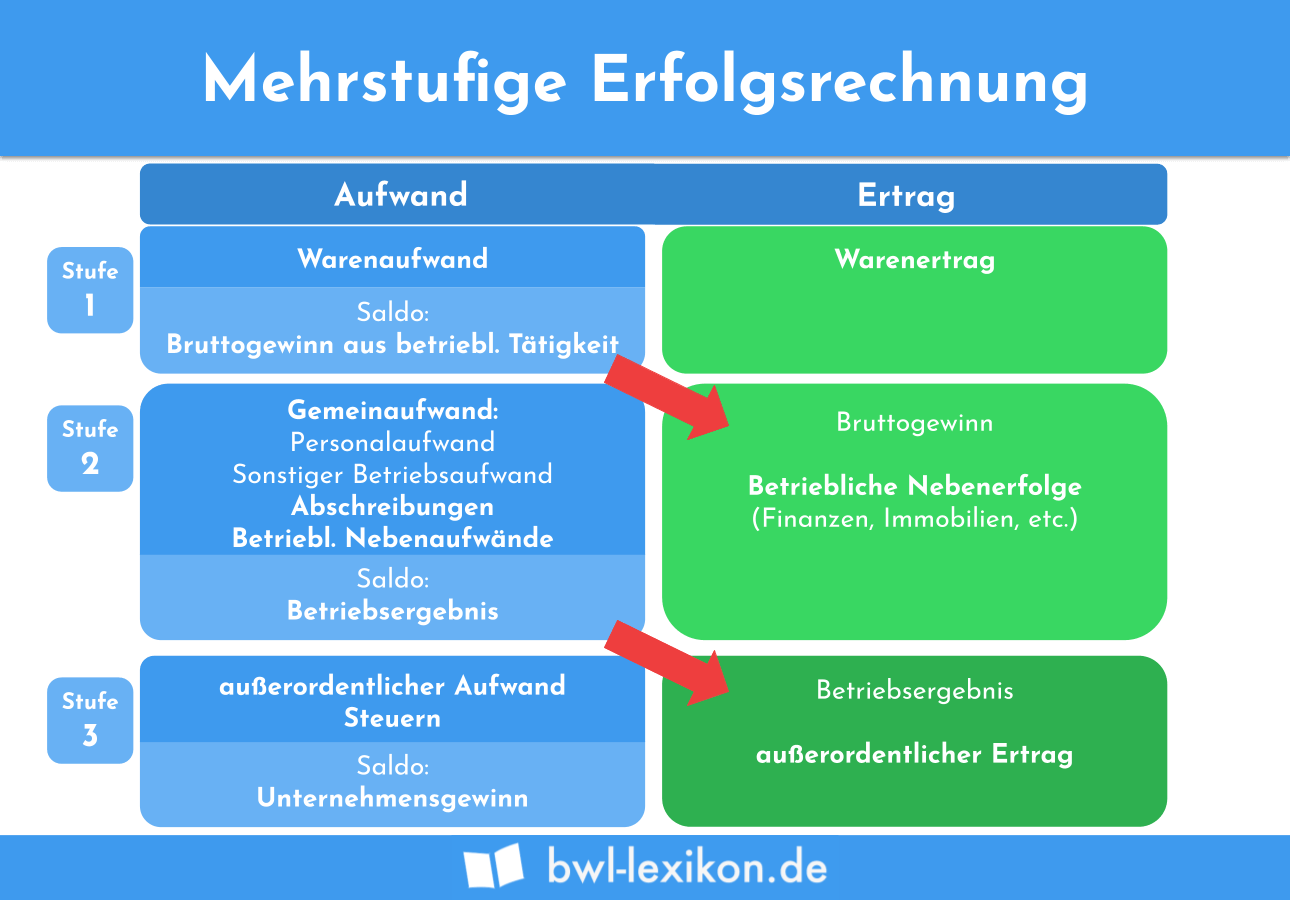

Beispiel einer dreistufen Erfolgsrechnung

Erfolgsrechnung 01.01.2020 – 31.12.2020

| Aufwand (Soll-Seite) | |

|---|---|

| Wareneinsatz | 80.000 EUR |

| Saldo 1: Bruttogewinn | 140.000 EUR |

| Zwischensumme | 220.000 EUR |

| Mietaufwand | 20.000 EUR |

| Personalaufwand | 35.000 EUR |

| Abschreibungen | 30.000 EUR |

| Saldo 2: Betriebsgewinn | 60.000 EUR |

| Zwischensumme | 145.000 EUR |

| außerordentliche Aufwendungen | 15.000 EUR |

| Saldo 3: Unternehmensgewinn | 49.000 EUR |

| Summe | 64.000 EUR |

| Ertrag (Haben-Seite) | |

|---|---|

| Umsatzerlöse | 220.000 EUR |

| Zwischensumme | 220.000 EUR |

| Bruttogewinn | 140.000 EUR |

| Zinserträge | 5.000 EUR |

| Zwischensumme | 145.000 EUR |

| Betriebsgewinn | 60.000 EUR |

| außerordentliche Erträge | 4.000 EUR |

| Summe | 64.000 EUR |

Stufe 1 ist der Handelsbereich und umfasst den Wareneinsatz und die Umsatzerlöse aus dem Warenverkauf. Daraus ergibt sich der Bruttogewinn oder Bruttoverlust.

In Stufe 2, dem Betriebsbereich, werden die betrieblichen Erträge und Aufwendungen berücksichtigt, um den Betriebsgewinn oder -verlust zu ermitteln.

Der neutrale Bereich, der die außerordentlichen Aufwendungen und die außerordentlichen Erträge umfasst, wird hier in Stufe 3 dargestellt. Das Ergebnis ist der Unternehmensgewinn oder -verlust.

<Übungsfragen>

#1. Die Erfolgsrechnung bezieht sich immer auf eine bestimmte Rechnungsperiode. Richtig oder falsch?

#2. Welche Variante zählt NICHT zu den üblichen Erfolgsrechnungsarten in der Betriebswirtschaft?

#3. Die Betriebsergebnisrechnung ist eine Methode zur langfristigen Erfolgsrechnung und kann der Gewinn- und Verlustrechnung gleichgesetzt werden. Richtig oder falsch?

#4. Die mehrstufige Erfolgsrechnung ...

#5. In welche Bereiche werden die Aufwendungen und Erträge in der zweistufigen Erfolgsrechnung aufgeteilt?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen