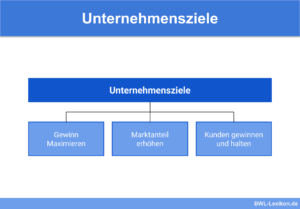

Die Gewinnmaximierung ist das oberste Unternehmensziel. Hierfür gilt es, die Umsätze zu steigern und die Kosten auf einem niedrigen Level zu halten. Für die Gewinnmaximierung treffen die Unternehmen mit Monopolstellung andere Entscheidungen als im Marktgleichgewicht.

In diesem Abschnitt lernst du etwas über die Gewinnmaximierung eines Unternehmens. Wir zeigen dir, welche Unternehmensentscheidungen ein Unternehmen trifft, um die beiden Faktoren – Umsatz und Kosten – zu beeinflussen. Du erfährst, wie die Gewinnmaximierung auf einem monopolistischen Markt und in einem Marktgleichgewicht funktioniert. Abschließend grenzen wir die kurzfristige Gewinnmaximierung von der langfristigen Gewinnmaximierung ab. Damit du dein Wissen zum Thema Gewinnmaximierung weiter ausbaust, kannst du nach diesem Beitrag einige Übungsfragen beantworten.

Englisch: profit maximization

Was solltest du über das Thema Gewinnmaximierung wissen?

Jedes Unternehmen ermittelt seinen Gewinn durch Abzug der betrieblichen Kosten von den erzielten Umsatzerlösen. In die Gewinnfunktion dürfen keine privaten Aufwendungen des Betriebsinhabers oder der Anteilseigner einer GmbH einfließen. So zählen z. B. Investitionskosten und Abschreibungen zu den Kosten, die in die Gewinnmaximierung einfließen, die private Einkommensteuerschuld eines GmbH-Geschäftsführers jedoch nicht.

![\[ G(x) = U(x) - K(x) \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-cbca8409146b312ecd99f95de943998b_l3.png "Rendered by QuickLaTeX.com")

Neben der Senkung der betrieblichen Kosten kann ein Unternehmen die Maximierung des Gewinns auch dadurch erzielen, dass der Umsatz steigt. Hierfür kann das Unternehmen einerseits die Produktabsatzmenge vergrößern oder den Preis pro Stück erhöhen.

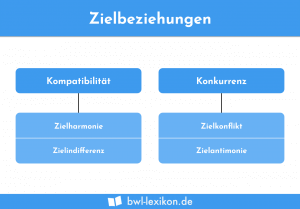

In der Regel versucht ein Unternehmen, beide Faktoren zu beeinflussen. Dabei kann es jedoch zu Zielkonflikten in den einzelnen Unternehmensbereichen kommen. So muss z. B. der Vertriebsabteilung ein bestimmtes Budget zur Verfügung stehen, damit das Unternehmen sein Absatzziel erreicht. Dies ist aber nur möglich, wenn das Unternehmen seinen Werbeetat erhöht. Einen anderen unternehmensinternen Konflikt stellen wir dir in dem folgenden Beispiel vor:

Gewinnmaximierung: Welche Unternehmensentscheidungen müssen getroffen werden?

Um den Gewinn in einem Unternehmen zu maximieren, müssen in einem Unternehmen entsprechende Maßnahmen ergriffen werden.

Hierbei kann wie folgt unterschieden werden:

- Kurzfristige Unternehmensentscheidungen

- Langfristige Unternehmensentscheidungen

Kurzfristige Unternehmensentscheidungen

Kurzfristige Entscheidungen wirken sich nicht auf die Größe eines Unternehmens aus. Hier beziehen sich die Entscheidungen darauf, was produziert werden soll, und welcher Output als Ergebnis der Produktion erzielt werden soll.

Langfristige Unternehmensentscheidungen

Langfristige Unternehmensentscheidungen zur Gewinnmaximierung werden dann gefällt, wenn die Frage ansteht, ob ein Betrieb vergrößert werden soll oder nicht. Die Expansion des Betriebs kann z. B. dadurch erzielt werden, dass weitere Betriebsstätten im In- und Ausland eröffnet werden. Ein weiterer Punkt, der hier zur Diskussion steht ist, ob das Unternehmen in einen Markt eintritt oder diesen verlässt und versucht, neue Märkte zu erschließen.

Gewinnmaximierung auf einem monopolistischen Markt

Auf einem monopolistischen Markt agiert ein Anbieter mit einem Alleinstellungsmerkmal. Weil das Unternehmen ein Produkt oder eine Dienstleistung als einziger Teilnehmer auf diesem Markt anbietet, kann es auch den Preis festlegen. Dies führt dazu, dass sich die Preise und die angebotene Menge ständig ändern. Auf diese Weise kann ein Monopolist seinen Gewinn maximieren, ohne dass er die Kostenseite beeinflussen muss. Dafür reicht es aus, dass der Umsatz gesteigert wird.

Gewinnmaximierung beim Marktgleichgewicht

Herrscht ein Marktgleichgewicht – dies ist der Regelfall – stehen viele Anbieter in Konkurrenz zueinander. Hier wird versucht, den Umsatz über die abgesetzte Menge zu erhöhen. Dazu senken viele Unternehmen ihre Preise. Das funktioniert aber nur so lange, wie das Unternehmen seine Selbstkosten – einschließlich einer aufgeschlagenen Gewinnspanne – decken kann.

Verkauft das Unternehmen seine Produkte oder Dienstleistungen zu einem Preis, der unter den Selbstkosten liegt, erwirtschaftet es einen Verlust. Da dies nicht das Ziel eines Unternehmens sein kann, müssen bei der Kalkulation der Preise auch die entstandenen Kosten berücksichtigt werden. Hier gilt es dann, diese so niedrig wie möglich zu halten.

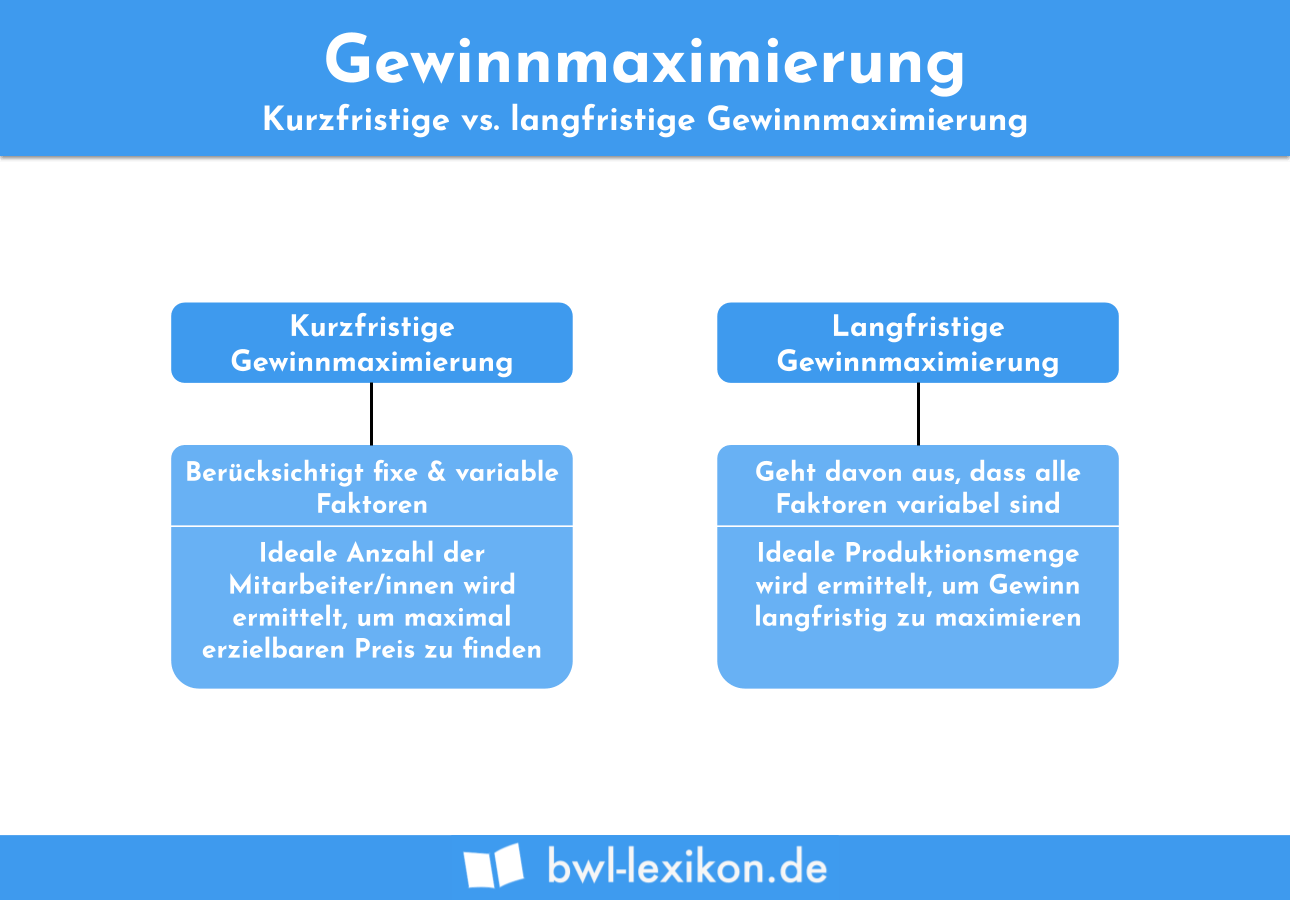

Unterschied: Kurzfristige und langfristige Gewinnmaximierung

Bei dem Ziel, den Gewinn zu maximieren, tritt ein Unternehmen Entscheidungen, die den Gewinn sowohl kurzfristig als auch langfristig beeinflussen können. Dabei spielen ausschließlich die Unternehmenskosten eine tragende Rolle.

Die kurzfristige Gewinnmaximierung geht davon aus, dass es in der Kostenstruktur neben einem konstanten auch viele variable Kostenfaktoren gibt. Ein konstanter Kostenfaktor ist z. B. die Miete für ein Büro oder eine Lagerhalle. Diese Kosten kann das Unternehmen nicht beeinflussen, weil sie von den innerbetrieblichen Abläufen unabhängig regelmäßig und in derselben Höhe entstehen. Hier kann das Unternehmen nur auf die variablen Kosten einwirken. Diese entstehen z. B. im Bereich der Fertigungslöhne oder bei dem Bezug des Materials.

Bei der langfristigen Gewinnmaximierung werden nur die variablen Kosten betrachtet. Anhand der variablen Kosten, die während eines Produktionsprozesses entstehen, ermittelt ein Unternehmen, wie hoch der Output sein muss, damit sich die gewünschte Gewinnmaximierung erzielen lässt. Dabei ist zu beachten, dass die Produktionskosten mit jedem weiteren produzierten Stück gesenkt werden können.

Übungsfragen

#1. Welche beiden Faktoren spielen bei der Gewinnmaximierung eine entscheidende Rolle?

#2. Welche Kosten dürfen bei der Gewinnmaximierung nicht berücksichtigt werden?

#3. Was ist kein Gegenstand von langfristigen Unternehmensentscheidungen, die auf die Gewinnmaximierung abzielen?

#4. Wie findet die Gewinnmaximierung in einem Monopol statt?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen