Die Abschreibungsintensität stellt die Abschreibungen im Verhältnis zur Gesamtleistung dar. Die Abschreibungsintensität ist abhängig von der Branche, in der das Unternehmen tätig ist. Bei Handelsunternehmen – mit viel Abschreibungsvolumen – fällt sie höher aus als bei einem Dienstleistungsbetrieb.

In dieser Lektion wird die Abschreibungsintensität (engl.: depreciation intensity) beschrieben. Du lernst die Positionen kennen, die bei der Ermittlung der Abschreibungsintensität benötigt werden. Ein Berechnungsbeispiel zeigt dir, wie die Abschreibungsintensität ermittelt wird. Abschließend wird die Kennzahl interpretiert. Zur Vertiefung deines Wissens kannst du nach dem Text die Übungsfragen beantworten.

Warum ist die Abschreibungsintensität wichtig?

Mit der Abschreibungsintensität ist ein Vergleich von Unternehmen möglich, die in derselben Branche tätig sind. Ein Unternehmer kann feststellen, welche Leistungen die Konkurrenz mit mehr oder weniger Abschreibungsaufwand erzielt.

Welche Positionen werden bei der Ermittlung der Abschreibungsintensität benötigt?

Um die Abschreibungsintensität zu ermitteln, benötigt der Unternehmer Informationen über die folgenden Faktoren:

- Abschreibungen

- Gesamtleistung

Abschreibungen

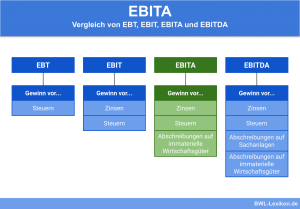

Für die Abschreibungsintensität sind nur die Abschreibungen relevant, die auf das Sachanlagevermögen und auf die immateriellen Wirtschaftsgüter vorgenommen werden. Zum Sachanlagevermögen gehören z. B. Gebäude, der Fuhrpark, die Büroausstattung oder geringwertige Wirtschaftsgüter. Zu den immateriellen Wirtschaftsgütern rechnen z. B. Patente und Konzessionen.

Bei den immateriellen Wirtschaftsgütern muss beachtet werden, dass sie entgeltlich erworben wurden. Wurde ein Patent von dem Unternehmen selber entwickelt, dürfen die dafür aufgewendeten Kosten nicht bilanziert werden. Folglich kann auf selbstgeschaffene immaterielle Wirtschaftsgüter auch keine Abschreibung vorgenommen werden.

Die Abschreibungen, die auf das Finanzanlagevermögen eines Unternehmens vorgenommen werden, spielen bei der Ermittlung der Abschreibungsintensität keine Rolle.

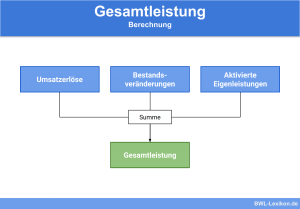

Gesamtleistung

Die Gesamtleistung entspricht der Betriebsleistung eines Unternehmens. Die Gesamtleistung setzt sich zusammen aus den ersten drei Positionen der Gewinn- und Verlustrechnung, wenn diese nach dem Gesamtkostenverfahren aufgestellt wurde. Dies sind die Umsatzerlöse, die Bestandsveränderungen bei halbfertigen und fertigen Erzeugnissen und die aktivierten Eigenleistungen.

Zu den Umsatzerlösen rechnen alle Erträge, die das Unternehmen innerhalb einer Rechnungsperiode erzielt hat.

Die Bestandsveränderungen ergeben sich, wenn die Anfangsbestände der halbfertigen und fertigen Erzeugnisse mit den Beständen am Jahresende verglichen werden. Sind die Endbestände höher, liegt eine Bestandsmehrung vor. Eine Bestandsminderung ergibt sich, wenn der Endbestand kleiner als der Anfangsbestand ist.

Die aktivierten Eigenleistungen stellen Kosten dar, die für einen Anlagegegenstand aufgewendet wurden, den das Unternehmen selber produziert hat. Dieser Gegenstand bleibt im Betrieb und wird zu unternehmerischen Zwecken genutzt.

Formel: Abschreibungsintensität berechnen

Die Intensität der Abschreibung wird mit der folgenden Formel ermittelt:

![\[ Abschreibungsintensit\ddot{a}t = \frac{Abschreibungen}{Betriebsleistung} * 100\% \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-a1de23de2254fcbe93070db6fb22f46e_l3.png "Rendered by QuickLaTeX.com")

- Abschreibungen auf Sachanlagen: 85.000 €

- Abschreibungen auf immaterielle Wirtschaftsgüter: 25.000 €

- Abschreibungen auf Wertpapiere: 11.000 €

- Umsatzerlöse: 230.000 €

- Bestandsminderung an fertigen und unfertigen Erzeugnissen: 120.000 €

- aktivierte Eigenleistungen: 20.000 €

Frage: Welche Abschreibungsintensität ergibt sich?

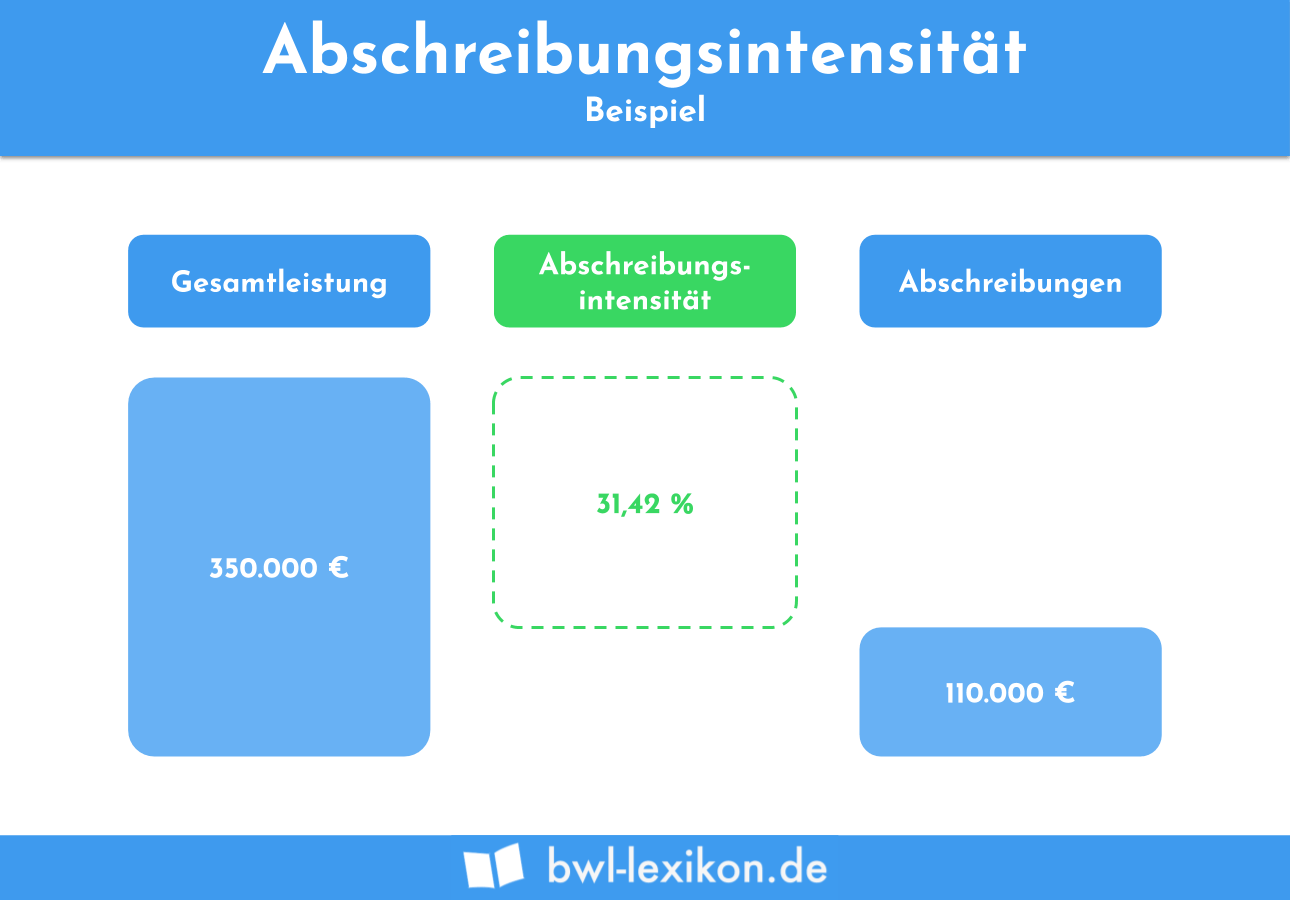

Für die Ermittlung der Abschreibungsintensität werden die Abschreibungen auf Sachanlagen (85.000 €) und immaterielle Wirtschaftsgüter (25.000 €) berücksichtigt.

Diese Abschreibungen betragen 110.000 €. Die Gesamtleistung liegt bei insgesamt 350.000 €.

Die Abschreibungsintensität ermittelt sich wie folgt:

![\[ Abschreibungsintensit\ddot{a}t = \frac{110.000~Euro}{350.000~Euro} * 100\% = 31,42 \% \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-45df25e802969a229ec9eb4a44beea4e_l3.png "Rendered by QuickLaTeX.com")

Die Interpretation der Abschreibungsintensität

Die Abschreibungsintensität hängt von den Investitionen des Unternehmens in das Sachanlagevermögen ab. Eine hohe Abschreibungsintensität steht für ein Unternehmen, das viel investiert. Bei einer niedrigen Anlagenintensität sind die Vermögensgegenstände des Sachanlagevermögens häufig veraltet und überholt.

Übungsfragen

#1. Wie wird die Abschreibungsintensität ermittelt?

#2. Welche Abschreibungen werden bei der Ermittlung der Abschreibungsintensität nicht berücksichtigt?

#3. Was wirkt sich nicht auf die Gesamtleistung eines Unternehmens aus?

#4. Ein Unternehmen hat selber ein Patent entwickelt. Spielen die Kosten bei der Ermittlung der Gesamtleistung eine Rolle?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen