Die Prozesskostenrechnung ist Teil des betrieblichen Rechnungswesens, genauer: der betrieblichen Kosten- und Leistungsrechnung. Sie analysiert die internen Unternehmensprozesse und ermöglicht eine bessere Zurechnung der Gemeinkosten. Das Unternehmen muss dazu eine äußerst detaillierte Aufstellung der Unternehmensprozesse vorlegen. Das Resultat ist die Optimierung einzelner Prozesse hinsichtlich Kosten und Einsparungsmöglichkeiten sowie die leichtere Planbarkeit von Aufwand und Ressourcen.

In dieser Lektion zeigen wir dir, was unter der Prozesskostenrechnung zu verstehen ist und welche Vorteile sie dem Unternehmen bringt. Du erfährst, wie die Prozesskosten ermittelt werden und warum die Ergebnisse mit einem adäquaten Leistungsbeurteilungssystem verknüpft werden sollten. Zum Schluss der Lektion stellen wir dir einige Übungsfragen zur Lernkontrolle zur Verfügung.

Englisch: process cost calculation

Warum ist die Prozesskostenrechnung wichtig?

Mittels der Prozesskostenrechnung kann ein Unternehmen einzelne Prozesse optimieren. Die Durchlaufzeiten und Kosten der Prozesse lassen sich einfacher aufdecken und zeigen Einsparmöglichkeiten auf. Hauptprozesse werden in Teilprozesse aufgeteilt; so kann das Unternehmen auch bei seinen Mitarbeitern ein verbessertes Kostenbewusstsein wecken.

Vorteile der Prozesskostenrechnung:

- Sie ermöglicht eine bessere Einsicht, wo sich Kosten einsparen lassen.

- Sie vereinfacht die Planbarkeit von Aufwand und Ressourcen.

- Der Vertrieb des Unternehmens lässt sich effizienter steuern.

- Sie zeigt auf, wo der einzelne Kunde Kosten in welcher Höhe verursacht, zum Beispiel in der Beschaffung, in der Logistik und im Vertrieb.

Was ist die Prozesskostenrechnung?

Der Marktpreis eines Produktes ist so zu kalkulieren, dass er wenigstens die Kosten deckt. Die variablen Gemeinkosten lassen sich jedem Produkt eindeutig zurechnen.

Die Zurechnung der fixen Gemeinkosten gestaltet sich dagegen schwieriger. Die Prozesskostenrechnung entstand aus dem Bestreben, eine Kalkulationsmethode zu finden, die es ermöglicht, die Gemeinkosten den tatsächlichen Aktivitäten zuzuordnen.

Demnach sollen die Gemeinkosten nicht nach frei wählbaren Zuschlagssätzen zugerechnet werden, sondern nach dem Verursacherprinzip. Die betrieblichen Aktivitäten sind dabei als System von Prozessen zu sehen, die sowohl eigenständig als auch bereichsübergreifend ablaufen. In den traditionellen Kostenrechnungssystemen mit den funktionalen Kostenstellen sind die Kosten kaum zu ermitteln. Die Prozesskostenrechnung erfordert dagegen exakt definierte Prozesse.

Die Faktoren der Prozesskostenrechnung

Es gibt drei Faktoren in der Prozesskostenrechnung. Sie werden wie folgt definiert:

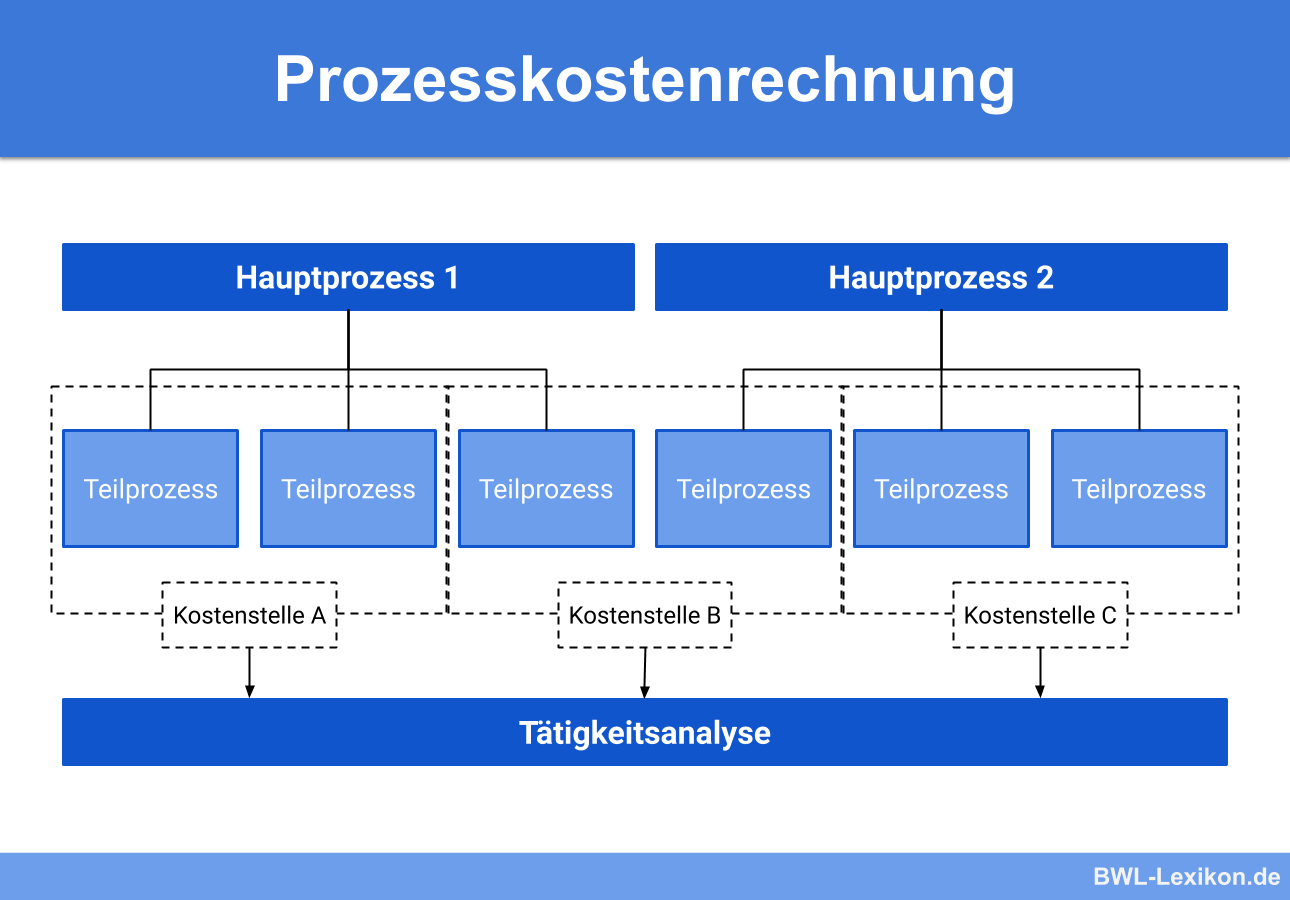

- Prozesse: Sie werden in Hauptprozesse und Teilprozesse unterschieden. Hauptprozesse betreffen eine gesamte Aktivität, Teilprozesse eine bestimmte Kostenstelle.

- Kostentreiber: Sie bilden die Messgrößen für die Verursachung der Kosten und beeinflussen die Kosten eines Prozesses.

- Prozesskosten: Darunter fallen alle Kosten, die sich gemäß des Verursacherprinzips einem Prozess zuordnen lassen.

Vorgehensweise zur Ermittlung der Prozesskosten

Für die Ermittlung der Prozesskosten hat sich in der Praxis folgende Methode bewährt:

- Die zu untersuchenden Bereiche werden eindeutig voneinander abgegrenzt.

- Es werden Hypothesen über die Hauptprozesse und deren Kostentreiber aufgestellt.

- Es werden Tätigkeiten analysiert.

- Alle Tätigkeiten, die eine gemeinsame Prozessgröße besitzen und zum gleichen Arbeitserzeugnis führen, werden zu Teilprozessen zusammengefasst.

- Es werden alle verfügbaren Kapazitäten für jeden Teilprozess einer Kostenstelle ermittelt, und zwar anhand der Mannjahre (= verfügbare Arbeitszeit der Mitarbeiter); somit ist eine eindeutige Zuordnung der Kosten möglich.

- Die Kosten werden auf Teilprozesse umgelegt (= Teilprozesskosten).

- Die Teilprozesse werden auf den Hauptprozessen gebündelt.

- Die Kostentreiber werden der Kostenstelle eindeutig zugeordnet.

Die exakte Kostenermittlung ergibt sich letztendlich mittels folgender Formel:

![\[ Prozesskostensatz = Kosten je Kostentreiber = \frac{Prozesskosten}{Prozessdurchlauf} \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-5f1cfcb34ca2537cbc978fed4a3c0252_l3.png "Rendered by QuickLaTeX.com")

Dabei gilt: Jede eingegangene Lieferung entspricht einer Lagerposition. Angenommen, in jeder Abrechnungsperiode werden 40.000 Lagerpositionen eingelagert; dem Teilprozess „Materialbeschaffung“ werden 800.000 € pro Periode zugerechnet.

Berechnung: Der Prozesskostensatz beträgt demnach:

![\[ \frac{800.000~Euro}{40.000~Einlagerungen}= 20~Euro~je~Einlagerung \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-b5f72186b30830abaf2ba222b979f861_l3.png "Rendered by QuickLaTeX.com")

Prozesskostenrechnung via EDV

Zeitgemäße EDV-Systeme gehen mittlerweile deutlich über die Informationsverarbeitung für Durchschnittsbetrachtungen und standardisierte Prozesse hinaus. Sie sind in der Lage, prozessorientierte Istkosten abzubilden. Diese Istkosten lassen exakte Aussagen über den tatsächlichen Wert eines einzelnen oder auch mehrerer Kernprozesse zu.

So können klare Informationen darüber gewonnen werden, ob es aus betriebswirtschaftlicher Sicht sinnvoll ist, bestimmte Prozesse auszugliedern (Outsourcing). Die Voraussetzung für derartige Beurteilungen ist die Verzahnung der Prozessabwicklungen pro Periode (= Mengengerüst) mit Daten aus der Finanzwirtschaft. Zu diesen Daten zählen zum Beispiel die Stückkostensätze der Prozesse. Die finanzwirtschaftlichen Informationen stammen in der Regel aus ERP-Systemen wie SAP und Microsoft Dynamics.

Im Allgemeinen zählt das EDV-System die Prozessabwicklungen pro Periode aus den Bestands- und Transaktionsdaten automatisch aus, indem es ein Prozess-identifizierendes Regelwerk nutzt.

Abgrenzung der Prozesskostenrechnung

Die Prozesskostenrechnung ist Teil der unternehmerischen Kosten- und Leistungsrechnung, wobei der Fokus in diesem Teilbereich auf der verursachungsgerechten Kostenaufschlüsselung liegt. Um die Prozesse hinsichtlich ihrer Effizienz beurteilen zu können, bedarf es beispielsweise eines Benchmarkings oder eines Instruments zur Leistungsbeurteilung.

Die Balanced Scorecard hat sich als spezialisiertes Instrument zum Kennzahlenvergleich etabliert. Sie erfasst sowohl die unternehmerischen Kosten als auch deren Leistungen und kann klare Aussagen zur Effizienzbeurteilung liefern.

Wichtig ist es insgesamt, die Ergebnisse der Prozesskostenrechnung mit einem angemessenen Leistungsbeurteilungssystem zu verknüpfen. Wird dies unterlassen, ist der unternehmerische Erfolg möglicherweise gefährdet.

So sind scheinbar unrentable Prozessen überdurchschnittlich oft in der Lage, unter anderem…

- die Kundenbindung zu stärken und zu festigen,

- die Mitarbeiter/innen zufrieden zu stellen,

- Einkaufsvorteile zu sichern.

Durch eine rein monetäre Untersuchung betrieblicher Teilprozesse können diese Wechselwirkungen kaum erfasst werden.

Übungsfragen

#1. Was ist bzw. tut die Prozesskostenrechnung NICHT?

#2. Nach welchem Verfahren oder Prinzip agiert die Prozesskostenrechnung?

#3. Welcher Faktor gehört NICHT zur Prozesskostenrechnung?

#4. Wie wird der Prozesskostensatz ermittelt?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen