Betriebsmittelkosten sind solche Kosten, die durch die Nutzung betrieblicher Mittel entstehen. Sie fließen nicht direkt in das jeweilige Produkt ein. Es handelt sich hier nicht um Lohnkosten oder Materialkosten, sondern um Kosten, die durch Wartung, Abschreibungen von Fuhrpark, Maschinenanlagen, Gebäuden etc. entstehen. Betriebsmittelkosten betreffen diejenigen betrieblichen Mittel, die aufgrund der Produktion abgenutzt werden.

Betriebsmittelkosten lassen sich einem Produkt grundsätzlich nicht direkt zurechnen. Damit handelt es sich in aller Regel um Gemeinkosten, die mittels Aufschlägen, Verteilungsschlüsseln etc. kalkuliert und verteilt werden. Dabei muss die Kosten- und Leistungsrechnung darauf achten, dass immer alle Betriebsmittelkosten eingerechnet werden.

In dieser Lektion erfährst du, was Betriebsmittelkosten sind, wie sie entstehen, welche Wertansätze es dafür gibt und wie sie optimal auf die Kostenstellen und Kostenträger verrechnet werden. Am Schluss der Lektion stellen wir dir einige Übungsfragen zur Lernkontrolle zur Verfügung.

Englisch: cost oft factors of production | operating costs | production costs

Warum sind Betriebsmittelkosten wichtig?

Die anfallenden Kosten im Unternehmen zu kennen und korrekt zu verrechnen, bildet die Basis für die Kostenoptimierung. Referenzwerte zeigen an, welche Kosten im akzeptablen Bereich liegen bzw. wo sie zu hoch sind. Vor allem der Einsatz von Anlagen und Maschinen ist teuer. Hier sind Investitionen notwendig und diese binden viel Kapital.

Ob die Maschinen und Anlagen und in diesem Zuge das Kapital „richtig“ genutzt und eingesetzt wird, ist abhängig von der Auslastung. Steht eine Maschine still, verursacht sie nur (fixe) Kosten, produziert nichts und generiert somit keine Umsätze. Es entstehen so genannte Leerkosten.

Die Betriebsmittelkosten sind Teil der Grundlage für unterschiedliche Kostenanalysen und für die Prozesskostenrechnung.

Was sind Betriebsmittelkosten?

In der betriebswirtschaftlichen Kostenrechnung werden die Betriebsmittelkosten von den Betriebsmitteln verursacht. Sie gehen zwar nicht in das Produkt ein, sind jedoch zur Durchführung der Produktion notwendig.

Zu den Betriebsmitteln gehören…

- Grundstücke und Gebäude,

- Fahrzeuge,

- Maschinen und maschinelle Anlagen,

- Werkzeuge und/oder

- Betriebs- und Geschäftsausstattung,

…sofern sie dem Betriebszweck dienen.

Die Betriebsmittelkosten bilden das Pendant zu den Materialkosten, unabhängig davon, dass beide Kostenarten häufig aus derselben Quelle stammen können. Die Wartung einer Maschine verursacht Wartungskosten. Diese zählen zu den Betriebsmittelkosten. Die von der Maschine verbrauchte Energie gehört zu den Materialkosten – sie fließen direkt in die Produktherstellung ein.

Die Wertansätze der Betriebsmittelkosten

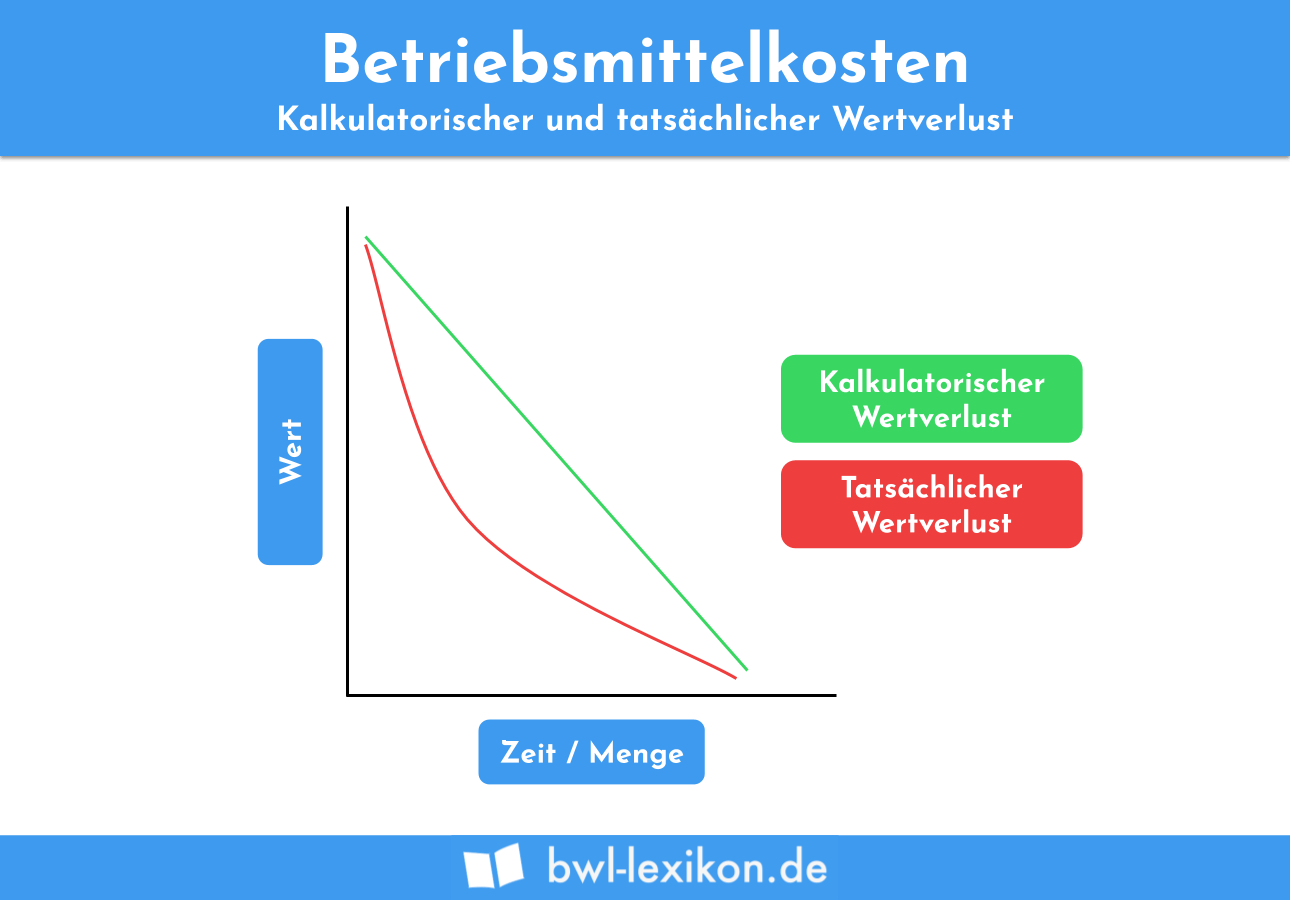

Bei der Verteilung der Betriebsmittelkosten müssen nicht zwangsläufig die tatsächlich entstandenen Kosten angesetzt werden; auch höhere Werte sind ansetzbar.

Bei der internen Kostenrechnung spielt es durchaus eine Rolle, ob die Kosten tatsächlich so auf die Jahre aufgeteilt werden oder ob es sinnvoll ist, einen höheren Ansatz zu wählen. So kann es sein, dass die Nutzungsdauer sich deutlich verkürzt, wenn die Maschine rund um die Uhr im Schicht-System eingesetzt wird. Das Risiko einer vorzeitigen Neuanschaffung sollte in diesem Fall einkalkuliert werden. Eine jährliche Abschreibung von 100.000 € kann in diesem Fall sinnvoll sein.

Es ist eine Frage der Kostenkalkulation, ob es dennoch sinnvoll wäre, von einem jährlichen Abschreibungsbetrag in Höhe von 50.000 € auszugehen.

Prozentuale Kostenverteilung

Da es sich bei den Betriebsmittelkosten um Gemeinkosten handelt, können die Kosten nicht den einzelnen Produkten zugerechnet werden und müssen auf andere Weise verteilt werden. So ist es unter anderem möglich, die Werte aus vergangenen Perioden prozentual ins Verhältnis zu setzen.

Diese Kalkulationsbasis arbeitet lediglich mit Zahlen und Daten aus der Vergangenheit. Aktuelle betriebliche Veränderungen werden nicht berücksichtigt. Angenommen, die Kosten für die Produktion im vergangenen Geschäftsjahr setzen sich zusammen aus jeweils 350.000 € für Material und Personal und 300.000 € Betriebsmittelkosten. Der prozentuale Anteil der Betriebsmittelkosten an den Gesamtkosten betrüge damit 30 %.

Allerdings entstehen in der Regel abhängig vom jeweiligen Produkt unterschiedlich hohe Betriebsmittelkosten. Diese werden bei der prozentualen Verteilung nicht berücksichtigt.

Verursachergerechte Kostenverteilung

Die Kosten verursachergerecht zu verteilen, ist wesentlich realistischer, aber auch etwas komplizierter in der Berechnung. Bei der oben genannten Abschreibung ist wichtig zu wissen, wie viele Betriebsstunden die Maschine leistet. Werden über 10 Jahre jährlich 50.000 € abgeschrieben, ist dieser Betrag auf die Maschinenstunden zu verteilen.

Berechnung:

![\[ \frac{50.000~Euro~j\ddot{a}hrliche~Abschreibung}{900~Betriebsstunden} = 55,55~Euro/Stunde \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-324ecad7d2eb1d06226d15876991358a_l3.png "Rendered by QuickLaTeX.com")

Läge die Auslastung der Maschine bei 80 %, wäre sie jährlich 1.440 Stunden in Betrieb. Die Betriebsmittelkosten müssten dann mit 34,72 €/Std. kalkuliert werden.

Übungsfragen

#1. Wodurch entstehen Betriebsmittelkosten?

#2. Was gehört NICHT zu den Betriebsmitteln?

#3. Bei der Verteilung und Zurechnung der Betriebsmittelkosten sind die tatsächlich entstandenen Kosten anzusetzen. Höhere Wertansätze sind nicht erlaubt. Richtig oder falsch?

#4. Welche Aussage zu den Betriebsmittelkosten ist FALSCH?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen