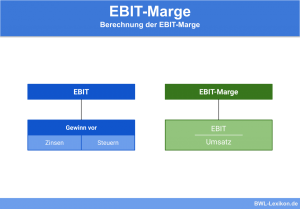

Bei der Gewinnmarge wird der Gewinn vor Berücksichtigung von Zinsen und Steuern ins Verhältnis zum erzielten Umsatz gesetzt. Aus diesem Grund ist die Gewinnmarge identisch mit der EBIT-Marge. Kennt ein Unternehmen seine Gewinnmarge, kann es die Verhältnisse auf dem Absatzmarkt besser analysieren.

In diesem Abschnitt behandeln wir die Gewinnmarge. Du erfährst, was sich dahinter verbirgt und wie sich die Kennzahl ermitteln lässt. Nachdem du weißt, wie sich das EBIT ermittelt, stellen wir die Vor- und Nachteile der Gewinnmarge gegenüber. Abschließend erfährst du, wodurch sich das EBIT von dem EBITDA abgrenzt. Zur Vertiefung deines Wissens über die Gewinnmarge kannst du nach diesem Text einige Übungsfragen beantworten.

- Englisch: profit margin

- Synonym: EBIT-Marge

Was solltest du über die Gewinnmarge wissen?

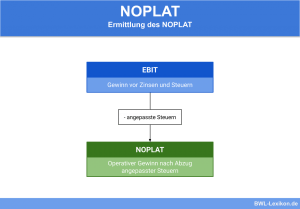

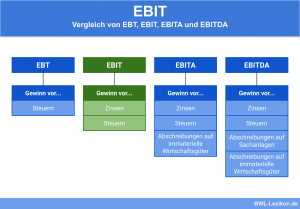

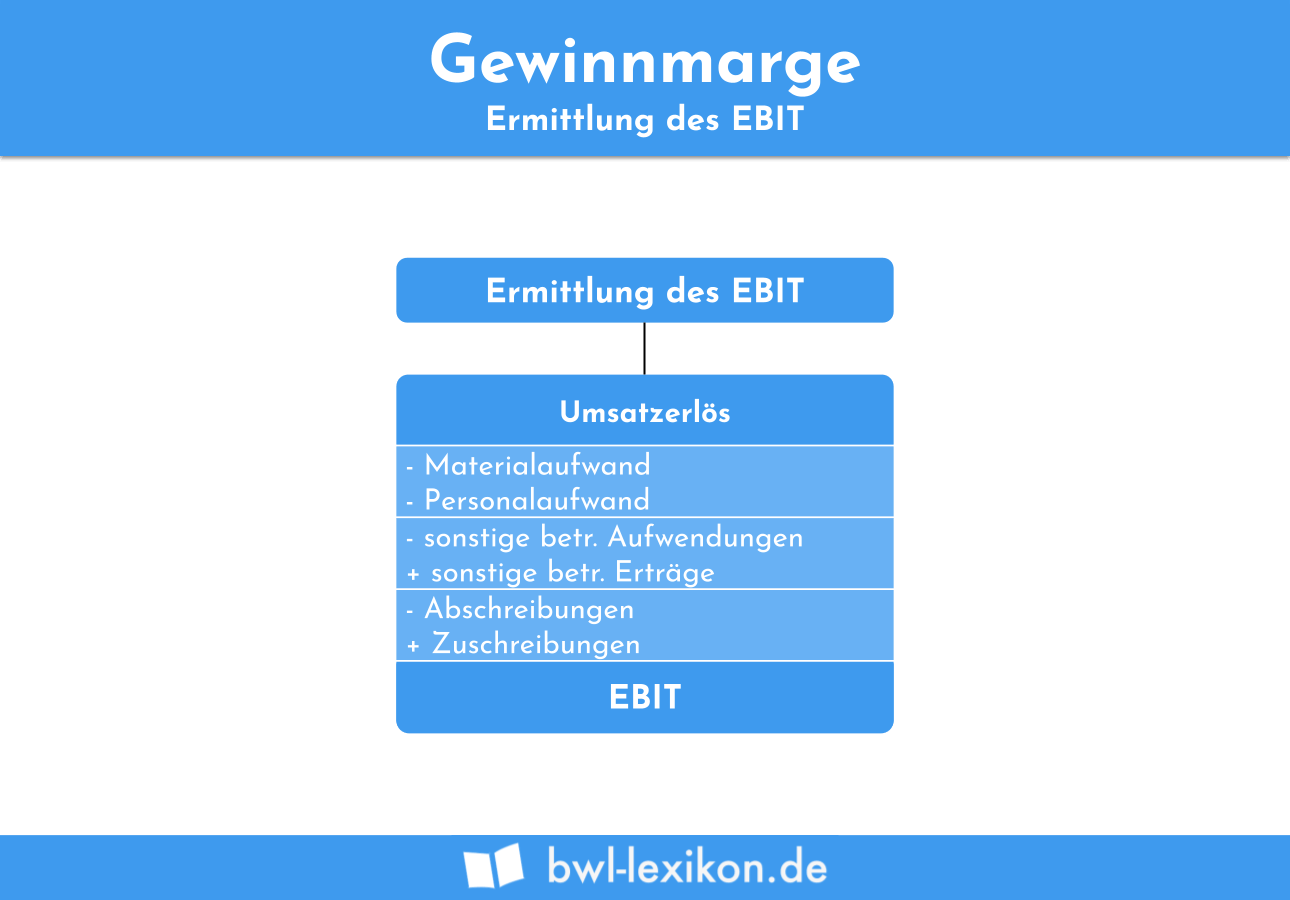

Die Gewinnmarge ist eine betriebswirtschaftliche Kennzahl, die zur finanziellen Analyse eines Unternehmens eingesetzt werden kann. Es wird der prozentuale Gewinn des Unternehmens am erwirtschafteten Gewinn ermittelt. Kennzeichnend ist, dass bei der Ermittlung des Gewinns Zinsen und Steuern keine Rolle spielen. Der hier ermittelte Gewinn kann deshalb mit dem EBIT (”Earnings before Interests and Taxes”) gleichgesetzt werden. Bei der Berechnung werden neben den Umsatzerlösen der Materialaufwand, der Personalaufwand und die Abschreibungen berücksichtigt. Sonstige betriebliche Aufwendungen oder sonstige betriebliche Erträge bleiben ebenfalls außen vor.

Mit der Feststellung der Gewinnmarge kann jedes international tätige Unternehmen einen wichtigen Vorteil für sich nutzen. Weil weder Zinsen noch nationale Steuern in die Ermittlung des Jahresergebnisses einfließen, lassen sich die wirtschaftlichen Erfolge zu den Konzernen anderer Länder besser miteinander vergleichen.

Die EBIT-Marge gibt an, wie hoch das Ergebnis der operativen Geschäftstätigkeit in Relation zu dem Jahresumsatz des Unternehmens ist. Je höher der Wert ist, desto wirtschaftlicher arbeitet das Unternehmen. Hierbei ist allerdings zu berücksichtigen, dass die Kennzahl nur verlässliche Ergebnisse liefert, wenn der Vergleich mit einem Unternehmen aus derselben Branche vorgenommen wird. Vergleicht man z. B. die EBIT-Marge eines Dienstleistungsbetriebs mit der Kennzahl eines Produktionsbetriebes, kann es zu branchenbedingten Abweichungen kommen.

Wie lässt sich die Gewinnmarge ermitteln?

Die Gewinnmarge lässt sich mit der folgenden Formel ermitteln:

![\[ Gewinnmarge = \frac{Gewinn~vor~Zinsen~und~Steuern}{Umsatz} * 100~% \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-81c0665211df8efb5672769783946115_l3.png "Rendered by QuickLaTeX.com")

- Umsatzerlöse: 1.200.000 Euro

- Materialaufwand: 100.000 Euro

- Personalaufwand: 150.000 Euro

- Abschreibungen: 30.000 Euro

- Sonstige betriebliche Aufwendungen: 20.000 Euro

- Sonstige betriebliche Erträge: 100.000 Euro

- Zinsaufwand: 44.000 Euro

- Steuern: 360.000 Euro

Wie hoch ist die Gewinnmarge?

Um die Gewinnmarge zu ermitteln, muss zunächst der Jahresgewinn vor Zinsen und Steuern berechnet werden.

Hierzu ist die folgende Rechenoperation erforderlich:

![\[ Gewinn = 1.200.000 - 100.000 - 150.000 - 30.000 \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-fc1d2fa86faf7c4c8952995036d71ffe_l3.png "Rendered by QuickLaTeX.com")

![\[ Gewinn = 920.000~Euro \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-afab7a91a234b68e9f460a4ff5de4d99_l3.png "Rendered by QuickLaTeX.com")

Im nächsten Schritt setzt du den Gewinn ins Verhältnis zum Umsatz und ermittelst die Gewinnmarge:

![\[ Gewinnmarge = \frac{920.000}{1.200.000} * 100~% \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-1521ae6e64812c7f8b6ccd35ac1baa8a_l3.png "Rendered by QuickLaTeX.com")

![\[ Gewinnmarge = 76,67~% \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-83ff8cfd7ca8cbad7855a7dbcdd47019_l3.png "Rendered by QuickLaTeX.com")

Das Ergebnis zeigt, dass der Gewinn vor Steuern einen hohen prozentualen Umsatz an dem erwirtschafteten Umsatz trägt. Dies spricht dafür, dass das Unternehmen wirtschaftlich gearbeitet hat. Zinsen und Steuern spielen hierbei ebenso wenig eine Rolle, wie die sonstigen betrieblichen Aufwendungen und die sonstigen betrieblichen Erträge. Diese Positionen stehen in keinem Zusammenhang mit dem operativen Geschäft des Unternehmens.

Welche Aussagekraft ist mit dem EBIT verbunden?

Mit der EBIT-Marge wird das operative Geschäft eines Unternehmens analysiert. Hier fließen nur die Kosten ein, die in einem unmittelbaren Zusammenhang mit der Tätigkeit stehen. Die Aufwendungen, die mit der eigentlichen Tätigkeit des Unternehmens in keinem Zusammenhang stehen, bleiben bei der Ermittlung des EBIT unberücksichtigt.

Welche Vor- und Nachteile bringt die Gewinnmarge einem Unternehmen?

Die Ermittlung der Gewinnmarge ist für ein Unternehmen mit den folgenden Vor- und Nachteilen verbunden:

- Die Ermittlung des EBIT eignet sich, um internationale und branchengleiche Unternehmen miteinander zu vergleichen.

- Ein Kreditgeber nutzt die Kennzahl, um sich über die Liquidität des Unternehmens zu informieren.

- Die Gewinnmarge liefert verlässliche Werte, weil nur Positionen berücksichtigt werden, die sich auf das operative Geschäft des Unternehmens beziehen.

- Die Herkunft der Gewinne kann mit dem EBIT nicht dargestellt werden. Deshalb eignet es sich nur bedingt als Analyseinstrument.

- Regionale oder produktspezifische Faktoren werden bei der Ermittlung der Gewinnmarge nicht berücksichtigt.

- Die Nichtberücksichtigung von Zinsen und Steuern birgt einen Nachteil in sich, weil diese Kosten sich erheblich auf die Ertragsfähigkeit eines Unternehmens auswirken können.

Was unterscheidet das EBIT vom EBITDA?

Das EBIT grenzt sich vom EBITDA ab, weil hier nur die Zinsen und Steuern bei der Ermittlung unberücksichtigt bleiben. Die Kennzahl EBITDA lässt auch die gewinnwirksame Einflussnahme der Abschreibungen außen vor. Hiermit kann die operative Ertragskraft eines Unternehmens noch besser dargestellt werden. Dies ist für die Ermittlung der Gewinnmarge jedoch irrelevant.

Das EBITDA wird gewöhnlich von den Unternehmen genutzt, die in der Industrie oder in der Telekommunikation ansässig sind. Hier geht es darum, die Rentabilität einzelner Geschäftsbereiche zu analysieren und die Zahlungsströme (Cashflows) mit anderen Unternehmen zu vergleichen. Das EBITDA liefert z. B. dann verlässlichere Zahlen, wenn zwei Unternehmen unterschiedliche Strategien bei der Abschreibung ihrer Vermögensgegenstände verfolgen.

Übungsfragen

#1. Was spielt bei der Ermittlung der Gewinnmarge eine zentrale Rolle?

#2. Was sagt die Gewinnmarge über die Wirtschaftlichkeit eines Unternehmens aus?

#3. Welches Unternehmen profitiert am meisten von der Ermittlung der Gewinnmarge?

#4. Ein Unternehmen ermittelt einen Gewinn nach Steuern und Zinsen von 94.000 Euro. Der Jahresumsatz beträgt 200.000 Euro. In dem Jahr wurden 1.000 Euro für Zinsen aufgewendet und 1.500 Euro Steuern bezahlt. Wie hoch ist die Gewinnmarge?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen