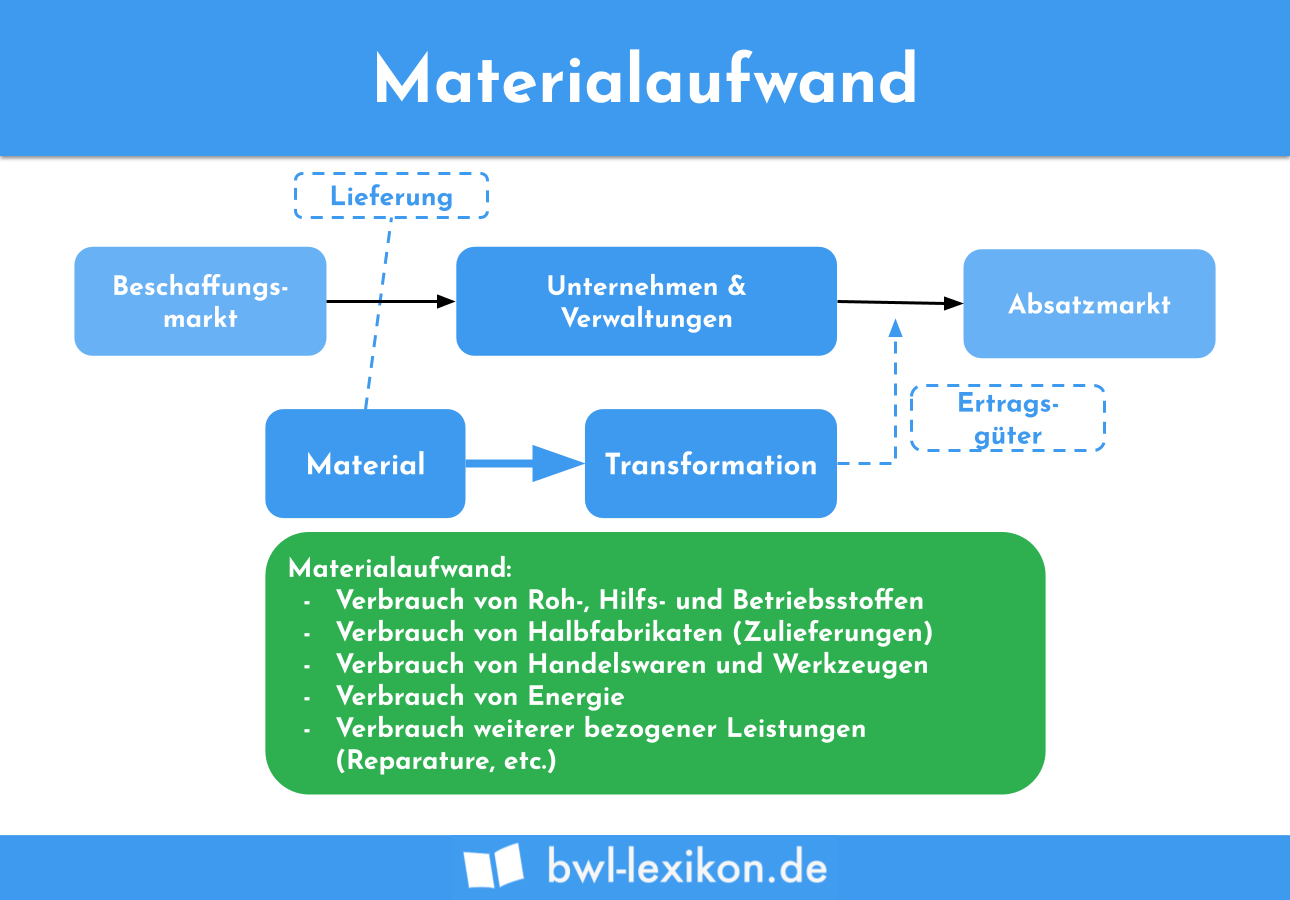

Materialaufwand ist der in Geld bewertete betriebliche Aufwand des Materials, das in einem Produktionsprozess verwendet wird oder in dem hergestellten Produkt eingeht. Zum Materialaufwand rechnet insbesondere der Verbrauch an Roh-, Hilfs- und Betriebsstoffen sowie der Gebrauch von Handelswaren und Werkzeugen. Buchhalterisch wird der Materialaufwand nur erfasst, wenn das Unternehmen eine Gewinn- und Verlustrechnung nach dem Gesamtkostenverfahren erstellt.

In dieser Lektion erklären wir dir, was der Materialaufwand ist. Wir informieren dich darüber, welche Positionen zum Materialaufwand zusammengefasst werden und was bei der buchhalterischen Erfassung des Materialaufwands zu beachten ist. Du erfährst auch, wie der Materialaufwand in der Kostenrechnung berücksichtigt wird. Abschließend definieren wir die Materialaufwandsquote und zeigen dir, wie diese ermittelt wird. Zur Vertiefung deiner Kenntnisse kannst du nach dem Beitrag einige Übungsfragen beantworten.

Englisch: cost of materials

Was solltest du über den Materialaufwand wissen?

Der Materialaufwand nimmt insbesondere bei produzierenden Unternehmen eine wichtige Stellung ein. Um zu wissen, welcher Aufwand an Material erforderlich ist, damit ein Produkt hergestellt werden kann, ermittelt das Unternehmen den Materialaufwand. Zu unterscheiden sind dabei die buchhalterische Berücksichtigung und der Materialaufwand in der betrieblichen Kostenrechnung.

Bei Unternehmen im Dienstleistungssektor oder bei reinen Handelsunternehmen – diese beschränken sich nur auf den Ankauf und den Verkauf von Produkten – spielt der Materialaufwand eher eine untergeordnete Rolle.

Welche Positionen zählen zum Materialaufwand?

Zum Materialaufwand zählen der Verbrauch und der Gebrauch folgender Positionen:

- Roh-, Hilfs- und Betriebsstoffe

- Halbfabrikate

- Handelswaren und Werkzeuge

- Energie

- Reparaturen und weitere Leistungen

Roh-, Hilfs- und Betriebsstoffe

Der größte Aufwand an Material setzt sich aus den Stoffen zusammen, die unmittelbar oder mittelbar in das Produkt eingehen oder für die Herstellung verwendet werden müssen.

Der Gesetzgeber trifft dabei die folgende Unterscheidung:

- Rohstoffe gehen vollständig in dem hergestellten Produkt unter. So wird z. B. der Rohstoff Holz dafür verwendet, einen Tisch oder einen Schrank herzustellen.

- Hilfsstoffe dienen dazu, den Absatz des Produkts zu fördern. Der Absatz bezieht sich z. B. auf die Reinigung der Produkte oder das Verpackungsmaterial.

- Betriebsstoffe gehen nicht in dem Produkt unter. Sie sind für die Herstellung aber unentbehrlich. So werden z. B. die Betriebsstoffe Leim, Nägel und Lacke für das Produkt „Schreibtisch“ verwendet.

Halbfabrikate

Als Halbfabrikate werden in der Materialwirtschaft die Erzeugnisse bezeichnet, die noch nicht vollständig hergestellt sind. Auch in der Jahresbilanz tauchen die Produkte, die sich zum Bilanzstichtag noch im Produktionsprozess befinden, als Halbfabrikate auf.

Ein Halbfabrikat kann auch ein Vorprodukt sein, das für die Herstellung eines anderen Produkts benötigt wird.

Handelswaren und Werkzeuge

Handelswaren und Werkzeuge rechnen ebenfalls zu den Posten, die das Unternehmen unter der Position Materialaufwand aufführt. Handelswaren kauft das Unternehmen von einem anderen Händler auf und veräußert sie direkt weiter.

Zu den Werkzeugen rechnen alle kleineren Gegenstände, die das Unternehmen für die Herstellung eines Produkts benötigt. Zu den Werkzeugen eines Baubetriebs rechnen z. B. Hammer, Säge und Meißel.

Energie

Der für den Betrieb einer Produktionsmaschine benötigte Strom wird dem Materialaufwand des Unternehmens zugerechnet. Gleiches gilt für die anderen Energiekosten (z. B. Heizung und Wasser).

Reparaturen und weitere Leistungen

Muss eine Produktionsmaschine gewartet oder repariert werden, zählen die Materialien, die für diese Tätigkeiten verwendet werden, zum Materialaufwand. Der Lohn des Arbeitnehmers, der die Reparatur durchführt, zählt dagegen zu den Personalkosten.

Buchhalterische Behandlung des Materialaufwands

§ 275 Absatz 2 HGB bestimmt, dass der Materialaufwand eines Unternehmens in der Gewinn- und Verlustrechnung eines Unternehmens berücksichtigt wird, wenn das Unternehmen diese nach dem Gesamtkostenverfahren aufstellt.

Das Gesamtkostenverfahren unterscheidet sich vom Umsatzkostenverfahren dadurch, dass hier eine Produktionserfolgsrechnung aufgestellt wird, die alle Aufwendungen und Erträge einer bestimmten Zeitperiode erfasst.

Beim Umsatzkostenverfahren steht dagegen die Umsatzerfolgsrechnung im Vordergrund. Der Materialaufwand wird hier ebenso wenig berücksichtigt wie in der Bilanz oder in anderen Teilen des Jahresabschlusses (Anhang oder Lagebericht).

Materialaufwand in der Kostenrechnung

Damit ein Unternehmen den Materialaufwand bei der Festlegung der Verkaufspreise in korrekter Höhe ermitteln kann, spielt dieser auch in der betriebsinternen Kostenrechnung eine bedeutende Rolle.

Die Materialkosten werden nach Materialeinzelkosten und nach Materialgemeinkosten unterschieden. Materialeinzelkosten lassen sich einem Produkt direkt zuordnen. Zu den Materialeinzelkosten zählen z. B. die Rohstoffkosten, weil eindeutig abgegrenzt werden kann, welcher Rohstoff in welchem Produkt eingegangen ist.

Zu den Materialgemeinkosten rechnen alle Kosten, die sich nicht direkt einem Produkt zuordnen lassen. Typische Materialgemeinkosten sind Miete und Energiekosten.

Aus der Summe von Materialeinzelkosten und Materialgemeinkosten ergibt sich der gesamte Materialaufwand eines Unternehmens.

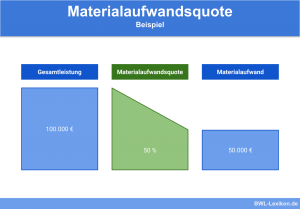

Materialaufwandsquote: Definition und Ermittlung

Die Materialaufwandsquote ist eine betriebswirtschaftliche Kennzahl. Bei der Anwendung der Materialaufwandsquote stellt das Unternehmen den Materialaufwand ins Verhältnis zu der gesamten betrieblichen Leistung.

Die Formel zur Ermittlung der Materialaufwandsquote lautet:

![\[ Materialaufwandsquote = \frac{Materialaufwand}{Gesamtleistung} * 100 % \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-6356324b143511f41bd74e9dc9e40928_l3.png "Rendered by QuickLaTeX.com")

Die Materialaufwandsquote ermittelt sich wie folgt:

![\[ Materialaufwandsquote = \frac{70.000}{210.000} * 100 = 33,33~% \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-1fa5271690c36aa92f9db68e00391e5a_l3.png "Rendered by QuickLaTeX.com")

Übungsfragen

#1. Bei welchen Unternehmen nimmt der Materialaufwand eine besondere Stellung ein?

#2. Wo wird der Materialaufwand buchhalterisch berücksichtigt?

#3. Welche Position wird nicht durch den Materialaufwand erfasst?

#4. Wie wird die Miete für eine Produktionshalle bei der Ermittlung des Materialaufwands berücksichtigt?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen