Anderskosten gehören gemeinsam mit den Zusatzkosten zu den kalkulatorischen Kosten im Rechnungswesen. Ihnen steht zwar ein tatsächlicher Aufwand gegenüber, jedoch nicht in der gleichen Höhe. Daher werden Anderskosten auch als aufwandsungleiche Kosten bezeichnet. In der Praxis sind vergleichsweise wenige Kosten vertreten, die zu den Anderskosten zählen; hauptsächlich handelt es sich bei ihnen um kalkulatorische Zinsen und kalkulatorische Abschreibungen.

In dieser Lerneinheit erklären wir dir, was Anderskosten genau sind und welche Bedeutung sie für das jeweilige Unternehmen haben. Wir zeigen dir einige praxisnahe Beispiele zum Thema und bieten dir zum Schluss dieser Lektion ein paar Übungsfragen zur Lernkontrolle an.

- Synonyme: aufwandsungleiche Kosten

- Englisch: outlay costs

Warum ist das Thema Anderskosten wichtig?

Anderskosten werden in der Kostenrechnung deswegen angesetzt, weil sich die Rechengrößen „Aufwendungen“ und „Kosten“ in diesem Fall klar unterscheiden.

Aufwendungen stellen wie die Erträge Rechengrößen der Finanzbuchhaltung dar, während die Kosten (und auch die Erlöse) zur Kostenrechnung gehören. Die in der FiBu erfassten Aufwendungen stellen in aller Regel den Ausgangspunkt dar, mit der die Kostenrechnung weiterarbeiten kann. Und in den meisten Fällen sind die Aufwendungen der FiBu mit den Kosten der Kostenrechnung identisch.

Anderskosten bilden exakt die eine Ausnahme, um die es in dieser Lektion geht, denn hier sind die Beträge für Aufwand und Kosten nicht identisch. Die Kosten sind aufwandsungleich.

Was sind Anderskosten?

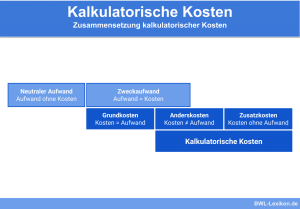

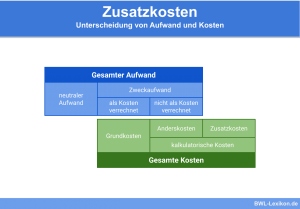

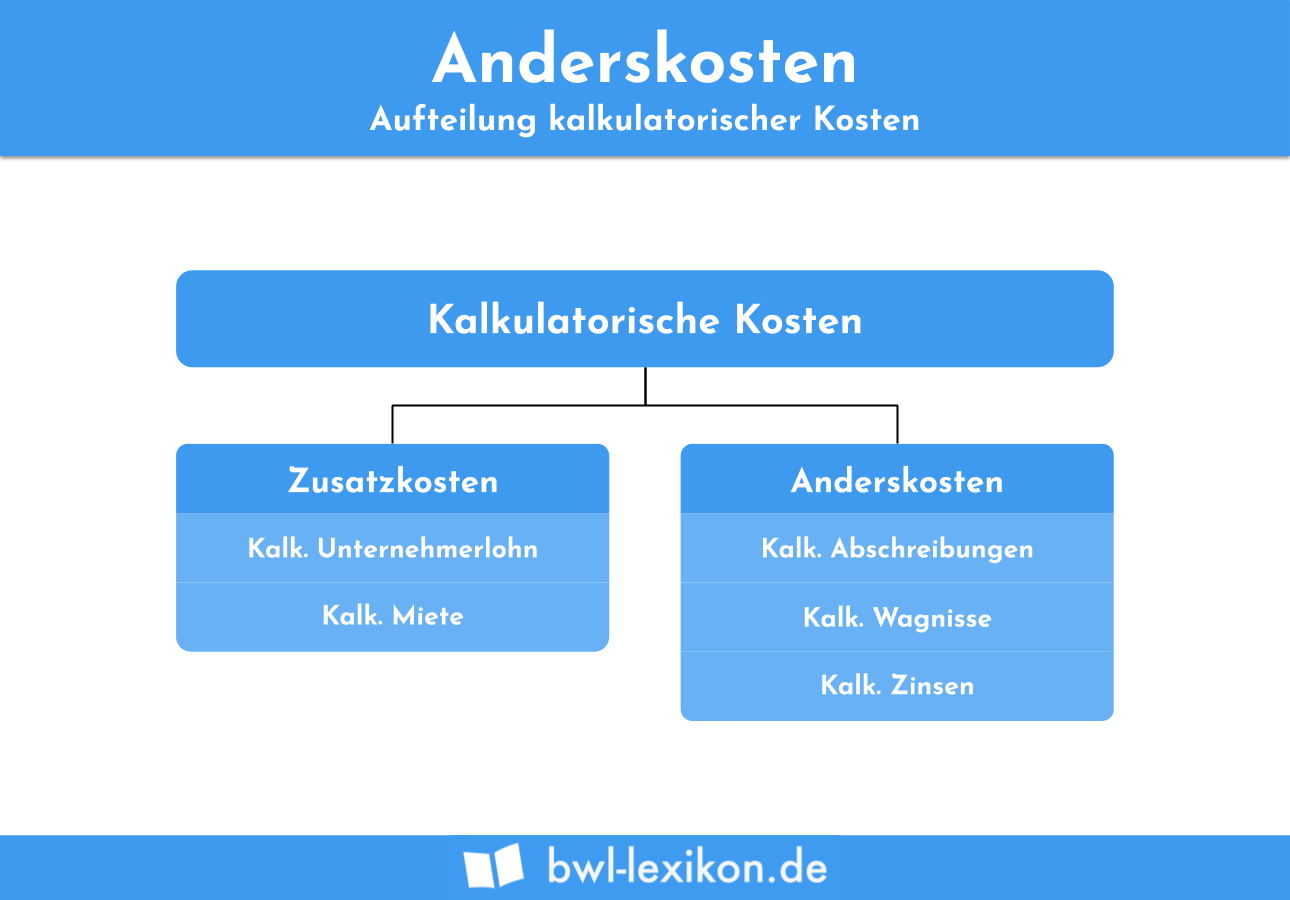

Zunächst gehören die Anderskosten gemeinsam mit den Zusatzkosten zu den kalkulatorischen Kosten. Anderskosten werden in der Finanzbuchhaltung zwar verrechnet, jedoch nicht in derselben Höhe wie der tatsächliche Aufwand. Der Aufwand, der den Anderskosten gegenübersteht, weist einen anderen Betrag auf – daher rührt auch die Bezeichnung.

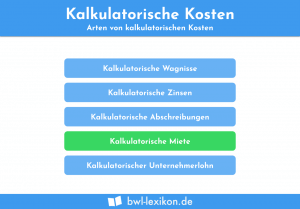

Zu den Anderskosten gehören kalkulatorische Abschreibungen, kalkulatorische Zinsen und kalkulatorische Wagnisse.

Abgrenzung der Anderskosten von den Zusatzkosten

Die Anderskosten und die Zusatzkosten bilden gemeinsam die Gruppe der kalkulatorischen Kosten. Während den Anderskosten ein tatsächlicher Aufwand gegenübersteht (der wie gesagt in der Höhe des Betrages abweicht), steht den Zusatzkosten kein tatsächlicher Aufwand gegenüber. Zusatzkosten werden dennoch in der Kostenrechnung berücksichtigt, um die interne Preiskalkulation zu optimieren.

Anderskosten: Vorteile der Nutzung anderer Beträge

Die Finanzbuchhaltung ist stark an gesetzliche Vorgaben gebunden, wenn es um die Frage geht, welche Aufwendungen und Erträge in welcher Höhe gebucht werden dürfen. So ist beispielsweise die Abschreibung für Anlagen klar geregelt, auch wenn § 253 Abs. 3 HGB aussagt, dass die Methode der Abschreibung grundsätzlich dem Ermessen des Kaufmanns überlassen bleibt. Solange sie den Grundsätzen ordnungsmäßiger Buchführung (GoB) entsprechen, sind in der Handelsbilanz alle Abschreibungsmethoden. Aus steuerrechtlicher Sicht greifen jedoch andere Vorgaben. So haben die §§ 7 ff. EStG ganz klar Vorrang vor dem HGB.

Laut den GoB dürfen alle Abschreibungsmethoden genutzt werden, nach denen die Herstellungs- oder Anschaffungskosten sinnvoll auf die voraussichtliche Nutzungsdauer verteilt werden.

Zu diesen Abschreibungsmethoden gehören die:

- lineare Abschreibung,

- die degressive Abschreibung in all ihren Formen,

- die progressive Abschreibung,

- die Abschreibung für Substanzverringerung und

- die Leistungsabschreibung.

Aufgrund ihrer Pflicht, sich an die gesetzlichen Vorgaben zu halten, ist die Finanzbuchhaltung weniger „frei“ als die Kostenrechnung, wenn es um die Wahl der Rechengrößen geht. Letzten Endes kann die Kostenrechnung also genauere, realistische und damit wirklich relevante Zahlen für die Unternehmenssteuerung liefern.

Somit lautet die Formel für kalkulatorische Abschreibungen:

![\[ kalkulatorische~Abschreibungen = \frac{Wiederbeschaffungskosten}{tats\ddot{a}chliche~Nutzungsdauer} \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-8c75fdabfb262175ba943787e3b6d85b_l3.png "Rendered by QuickLaTeX.com")

Warum werden die Wiederbeschaffungskosten als Ansatz gewählt?

Eines Tages wird eine neue Maschine beschafft werden müssen. Die dafür anfallenden Investitionskosten müssen über den Verkauf von Produkten oder Dienstleistungen „verdient“ werden. Die kalkulatorischen Abschreibungen gehen in die Preiskalkulation für Produkte und/oder Dienstleistungen ein. Und um diese möglichst realistisch zu gestalten, ist es sinnvoll, die Wiederbeschaffungskosten anzusetzen.

Allerdings geht das Unternehmen von einer tatsächlichen Nutzungsdauer von 15 Jahren aus – bei entsprechender Wartung und gegebenenfalls durchgeführten Reparaturen. Erfahrungen zufolge sind die Kostensteigerungen für solche Maschinen recht hoch. Das Unternehmen rechnet daher damit, dass die Wiederbeschaffungskosten für die gleiche Maschine in 15 Jahren 180.000 € betragen.

Abschreibung in der Finanzbuchhaltung

Das Unternehmen nutzt für diese Maschine die lineare Abschreibung in Höhe von jährlich 10.000 € (= 100.000 € / 10 Jahre). Der Gewinn des Unternehmens wird um diesen Aufwand für Abschreibung reduziert.

Die Abschreibung in der Kostenrechnung

Im internen Rechnungswesen wird die Maschine mit jährlich 12.000 € abgeschrieben (= 180.000 € / 15 Jahre).

In der betrieblichen Praxis sieht dieses Beispiel dann folgendermaßen aus:

| Jahr 1 bis 10 | jährliche handelsrechtliche Abschreibung 10.000 € + Anderskosten 2.000 € |

| Jahr 11 bis 15 | "keine handelsrechtliche Abschreibung mehr, da vollständig abgeschrieben jährliche Anderskosten 12.000 €" |

Die Zinsbelastung in der Finanzbuchhaltung

Das Disagio in Höhe von 50.000 € kann in der Gewinn- und Verlustrechnung als sofortiger Aufwand gebucht werden. Hier greift § 250 Abs. 3 HGB. Allerdings wäre die Zinsbelastung im ersten Jahr dadurch sehr hoch: Sie beträgt 100.000 € (= Disagio 50.000 € + Zinsen 50.000 €).

Die Zinsbelastung in der Kostenrechnung

In der internen Finanzbuchhaltung kann das Disagio über die gesamte Laufzeit des Darlehens verteilt werden. So wird eine gleichmäßige Zinsbelastung für jedes einzelne Jahr erreicht.

Da die Zinskosten in der Kostenrechnung vom Zinsaufwand in der Gewinn- und Verlustrechnung abweichen, liegen also Anderskosten vor.

Übungsfragen

#1. Warum werden Anderskosten auch als „aufwandsungleiche Kosten“ bezeichnet?

#2. Gemeinsam mit den Zusatzkosten gehören die Anderskosten …

#3. Welche Kosten gehören NICHT zu den Anderskosten?

#4. Welche Aussage zu den Anderskosten ist FALSCH?

#5. Welche Aussage zu den Anderskosten ist FALSCH?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen