Das EBIT stellt den Gewinn eines Unternehmens vor Abzug vor Steuern und Zinsen dar. Damit gibt die Kennzahl das operative Ergebnis wieder. Das Gesamtkostenverfahren ist eine Darstellungsform in der Gewinn- und Verlustrechnung. Der Aufbau der Gewinn- und Verlustrechnung ist in § 275 HGB (Handelsgesetzbuch) gesetzlich fixiert. Das EBIT setzt sich aus den Positionen 1 bis 8 zusammen.

In dieser Lektion behandeln wir das Thema EBIT im Gesamtkostenverfahren. Du erfährst, was das EBIT und das Gesamtkostenverfahren sind und aus welchen Positionen der Gewinn- und Verlustrechnung es sich zusammensetzt. Nachdem wir einige Abgrenzungen vorgenommen haben, klären wir dich abschließend über den Unterschied zwischen dem Gesamtkostenverfahren und dem Umsatzkostenverfahren auf. Zur Festigung deiner Kenntnisse kannst du nach dem Beitrag einige Übungsfragen beantworten.

Deutsch: Gewinn vor Steuern und Zinsen im Gesamtkostenverfahren

Warum solltest du das EBIT im Gesamtkostenverfahren kennen?

Das EBIT ist mit dem Betriebsergebnis identisch, das sich als Zwischensumme der Positionen 1 bis 8 der Gewinn- und Verlustrechnung ergibt.

Mit dem Betriebsergebnis wird nicht der Gewinn eines Unternehmens dargestellt. Der Unternehmer erfährt, welchen Teil-Gewinn er aus dem operativen Geschäft erzielt. Zur Ermittlung des Gesamtgewinns fehlt das Finanzergebnis. Dieses beinhaltet z. B. die Zinserträge und die Zinsaufwendungen, die dem Unternehmen innerhalb eines Geschäftsjahres zugeflossen beziehungsweise von diesem abgeflossen sind.

EBIT im Gesamtkostenverfahren bedeutet, dass das Unternehmen bei der Ermittlung des operativen Ergebnisses von den Umsatzerlösen ausgeht und alle betrieblichen Kosten in Abzug bringt, die nicht Teil des Finanzergebnisses sind.

Welche Positionen der GuV legen das EBIT im Gesamtkostenverfahren fest?

Gemäß § 275 Absatz 2 HGB ist das EBIT im Gesamtkostenverfahren durch die folgenden Positionen auszuweisen:

Zu den Umsatzerlösen werden die Bestandserhöhungen, andere aktivierte Eigenleistungen und sonstige betriebliche Beträge addiert. Bestandsminderungen müssen von den Umsatzerlösen in Abzug gebracht werden. Das sich hier ergebende Ergebnis wird um den Materialaufwand, den Personalaufwand, die Abschreibungen auf das Sachanlagevermögen und das Umlaufvermögen und die sonstigen betrieblichen Aufwendungen gekürzt.

Weitere Positionen – wie z. B. Erträge aus Beteiligungen, Abschreibungen auf Finanzanlagen oder die Steuern vom Einkommen und vom Ertrag – fließen nicht in den EBIT nach dem Gesamtkostenverfahren ein.

Das EBIT im Gesamtkostenverfahren ermittelt sich wie folgt:

![\[ EBIT~im~Gesamtkostenverfahren = 50.000~Euro + 80.000~Euro - 40.000~Euro - 22.000~Euro \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-994e0a51dde9a6164e0941cdb7a11823_l3.png "Rendered by QuickLaTeX.com")

![\[ EBIT~im~Gesamtkostenverfahren = 68.000~Euro \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-5a37435f5fdd071e237d2673dcb5d2e7_l3.png "Rendered by QuickLaTeX.com")

Der Beteiligungsertrag in Höhe von 1.500 Euro wird nicht berücksichtigt, weil dieser nach der gesetzlichen Vorgabe des § 275 Absatz 2 HGB nicht zum Betriebsergebnis zählt.

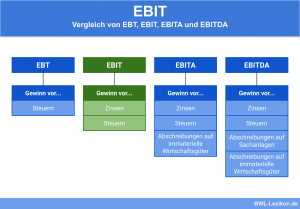

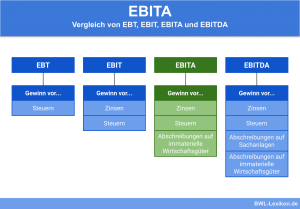

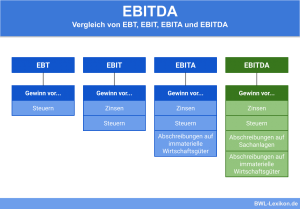

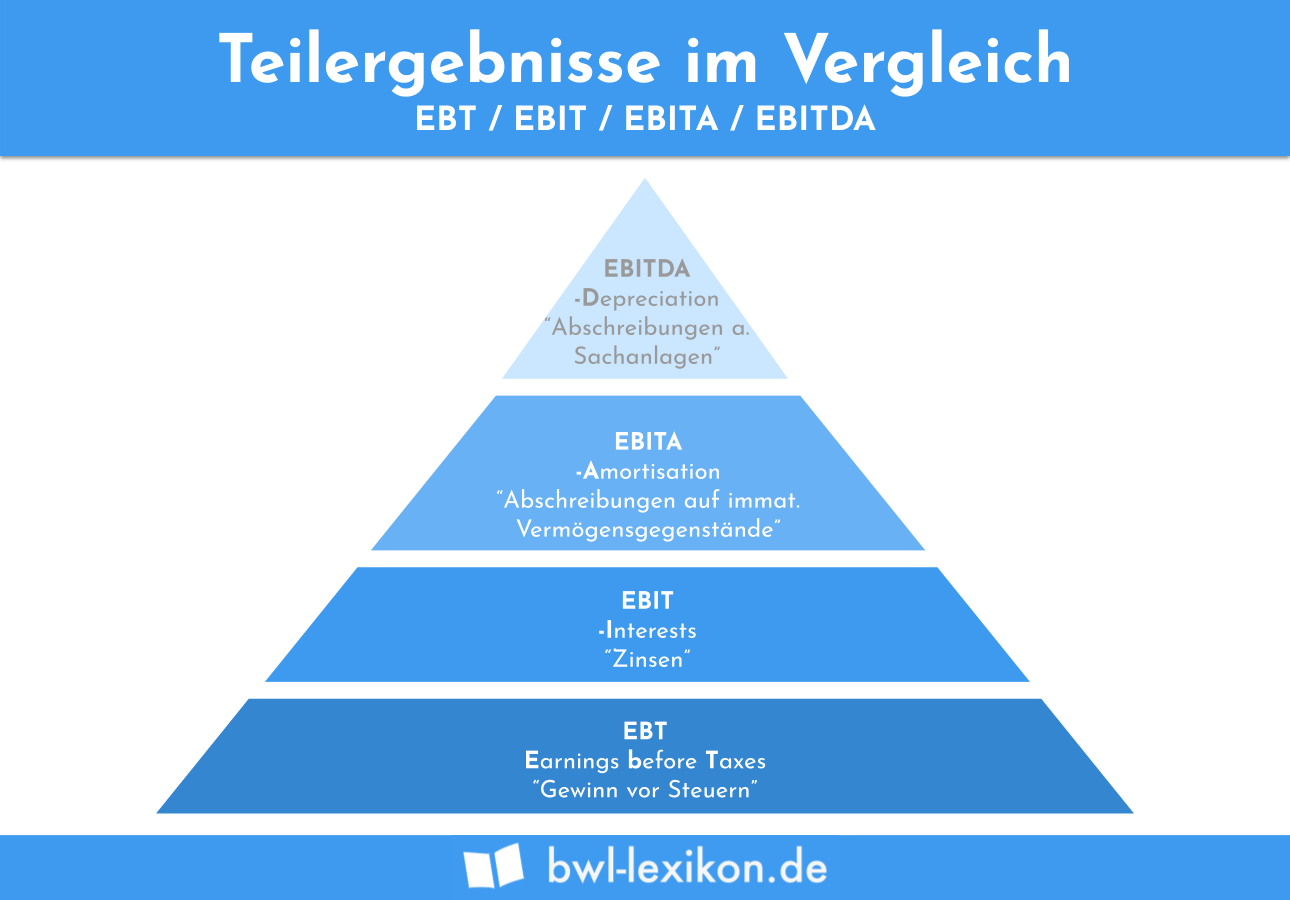

Abgrenzungen: EBT, EBIT, EBITA und EBITDA

Neben dem EBIT (Gewinn vor Steuern und Zinsen) ermittelt ein Unternehmen die folgenden Teilergebnisse:

EBT

Bei dem EBT spielen Zinserträge und Zinsaufwendungen keine Rolle. Hier wird der Gewinn vor den Steuern ermittelt. Hiermit ist ausschließlich die Umsatzsteuer gemeint. Körperschaftsteuer und Gewerbesteuer zählen zu den Ertragsteuern und fließen nicht in das operative Ergebnis ein.

EBITA

Im Vergleich zum EBIT wird beim EBITA noch eine weitere Position ermittelt. Das EBITA drückt den Gewinn vor Steuern, Zinsen und Abschreibungen auf immaterielle Wirtschaftsgüter aus.

EBITDA

Musst du das EBITDA ermitteln, ziehst du zusätzlich zu den Abschreibungen auf immaterielle Wirtschaftsgüter auch die Abschreibungen auf Sachanlagen von dem Gewinn ab.

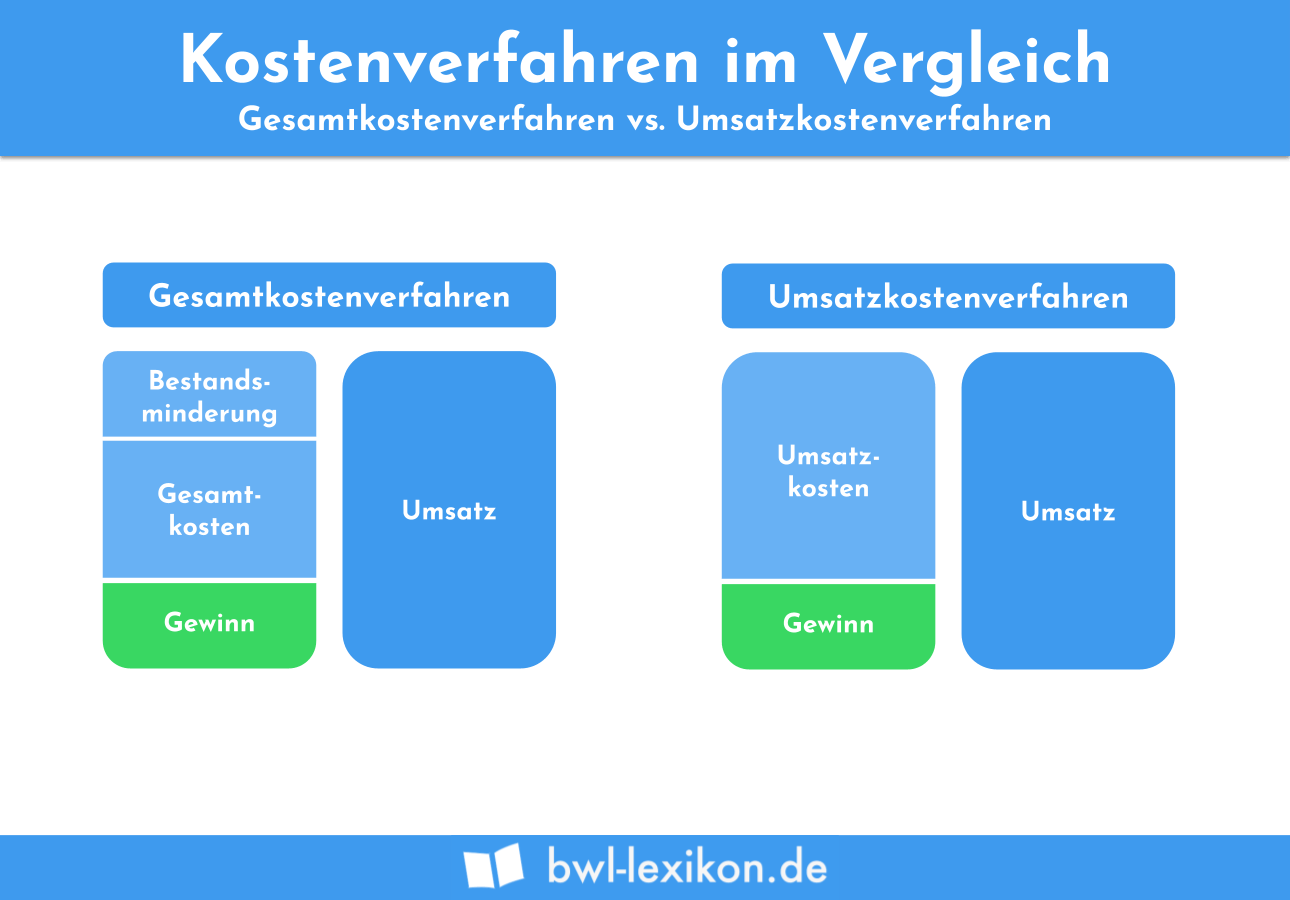

Welcher Unterschied besteht zwischen dem Gesamtkostenverfahren und dem Umsatzkostenverfahren?

Das Gesamtkostenverfahren und das Umsatzkostenverfahren unterscheiden sich in Bezug auf die Kosten, die berücksichtigt werden. Bei Gesamtkosten werden alle Kosten berücksichtigt, die innerhalb der operativen Geschäftstätigkeit angefallen sind. In das Umsatzkostenverfahren fließen nur die Kosten ein, die das Unternehmen direkt für die Herstellung eines Produkts angewendet hat.

Übungsfragen

#1. In welchem Teil des Jahresabschlusses spielt das Gesamtkostenverfahren eine Rolle?

#2. Welches Ergebnis spielt bei der Ermittlung des EBIT keine Rolle?

#3. Bei welchem Ergebnis werden nur die betrieblichen Steuern berücksichtigt?

#4. Ein Unternehmen erzielte im abgeschlossenen Geschäftsjahr Umsatzerlöse von 100.000 Euro und einen sonstigen betrieblichen Ertrag von 120.000 Euro. Aus dem Beteiligungsverhältnis mit einer AG konnte das Unternehmen einen Beteiligungsertrag von 4.500 Euro erzielen. Den Erträgen standen Materialaufwendungen in Höhe von 33.500 Euro und Personalaufwendungen in Höhe von 12.500 Euro entgegen. Außerdem leistete die Firma eine Körperschaftsteuer-Vorauszahlung in Höhe von 2.500 Euro. Wie hoch ist das EBIT im Gesamtkostenverfahren?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen