Die Vorratsquote stellt die Vorräte ins Verhältnis zum gesamten Unternehmensvermögen. Die Kennzahl ist der Maßstab für die Bindung des Kapitals durch die Lagerhaltungskosten. Die Untersuchung der Struktur des Umlaufvermögens mithilfe der Vorratsquote ist ein wichtiges Instrument in der Bilanzanalyse.

In dieser Lektion erfährst du, was die Vorratsquote ist. Du lernst die Relevanz der Kennzahl und dessen Zusammenhang mit den Vorräten kennen. Nach der Lektüre weißt du, wie die Vorratsquote ermittelt wird und wie sie zu interpretieren ist. Um dein Wissen zu überprüfen, kannst du nach dem Text die vier Übungsfragen beantworten.

- Synonyme: Vorratsintensität | Lagerintensität

- Englisch: stock ratio

Warum ist die Vorratsquote wichtig?

Kennt der Unternehmer die Vorratsquote, hat er Informationen über den aktuellen Lagerbestand. Wird eine hohe Lagerintensität ermittelt, kann die Ursache dafür in einem Umsatzrückgang liegen. Ergibt die Kennzahl einen niedrigen Wert, ist dies ein Zeichen dafür, dass die Rohstoffe nach dem Einkauf schnell in die Produktion einfließen und der Umsatz steigt.

Was zählt zu den Vorräten?

Die Vorräte sind nach der Bilanzgliederung des § 266 HGB dem Umlaufvermögen zugeordnet. Sie bestehen aus den folgenden Positionen:

- Roh-, Hilfs- und Betriebsstoffe

- unfertige Erzeugnisse und Leistungen

- fertige Erzeugnisse und Waren

- geleistete Anzahlungen

Beispiele Vorräte

- Rohstoffe wie Stahl, Holz oder Erdöl gehen als Hauptbestandteil in das fertige Produkt ein. Hilfsstoffe wie Nägel und Schrauben gehen als Nebenbestandteil in das Fertigerzeugnis ein. Als Betriebsstoffe werden alle Stoffe bezeichnet, die bei der Herstellung benötigt werden, aber nicht in das Produkt eingehen. Ein Beispiel für Betriebsstoffe sind Schmierstoffe.

- Unfertige Erzeugnisse haben mehrere Stufen in dem Produktionsprozess durchlaufen. Die endgültige Fertigstellung steht noch aus.

- Fertige Erzeugnisse und Waren liegen im Lager. Sie stehen für den Verkauf bereit.

- Wurden Anzahlungen auf Bestellungen geleistet, können diese offen von den Vorräten abgesetzt werden. Der Bestand der Vorräte wird entsprechend gemindert.

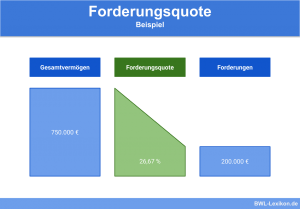

Formel: Vorratsquote ermittelt

Die Vorratsquote wird mithilfe der folgenden Formel berechnet:

![\[ Vorratsquote = \frac{Vorr\ddot{a}te}{Gesamtverm\ddot{o}gen} \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-7131f8ff432439c63e8d7e61c6e1899d_l3.png "Rendered by QuickLaTeX.com")

- Rohstoffe: 15.000 €

- Betriebsstoffe: 2.500 €

- unfertige Erzeugnisse: 32.500 €

- Waren: 50.000 €

- Bilanzsumme: 500.000 €

Die Vorratsquote ermittelt sich wie folgt:

![\[ Vorratsquote = \frac{15.000+2.500+32.500+50.000}{500.000}*100 = 20\% \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-aaf1ebfa1cdfad7a0bbd1c09849f6c23_l3.png "Rendered by QuickLaTeX.com")

Die Interpretation der Vorratsquote

Eine hohe Vorratsquote kann die folgenden Ursachen haben:

- Ein hoher Lagerbestand kann mit einem Umsatzrückgang in Verbindung stehen.

- Eine gute Auftragslage verlangt, dass das Unternehmen sich vorbereitet und Lagerbestände aufbaut.

- Um Engpässen oder Preissteigerungen vorzubeugen, werden mehr Vorräte gekauft, als im Moment benötigt werden.

Eine niedrige Lagerintensität spricht dafür, dass gekaufte Rohstoffe schnell in die Produktion eingehen und das Unternehmen einen guten Umsatz erwirtschaftet.

Übungsfragen

#1. Bei welcher Maßnahme wird die Ermittlung der Vorratsquote eingesetzt?

#2. Welche Bedeutung kann eine hohe Vorratsquote haben?

#3. Welche Position spielt bei der Ermittlung der Vorratsquote keine Rolle?

#4. Ein Unternehmen hat einen Rohstoffbestand von 80.000 € und einen Warenbestand von 125.000 €. Auf Bestellungen wurden 5.000 € Anzahlungen geleistet. Die Bilanzsumme beträgt 700.000 €. Wie hoch ist die Vorratsquote?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen