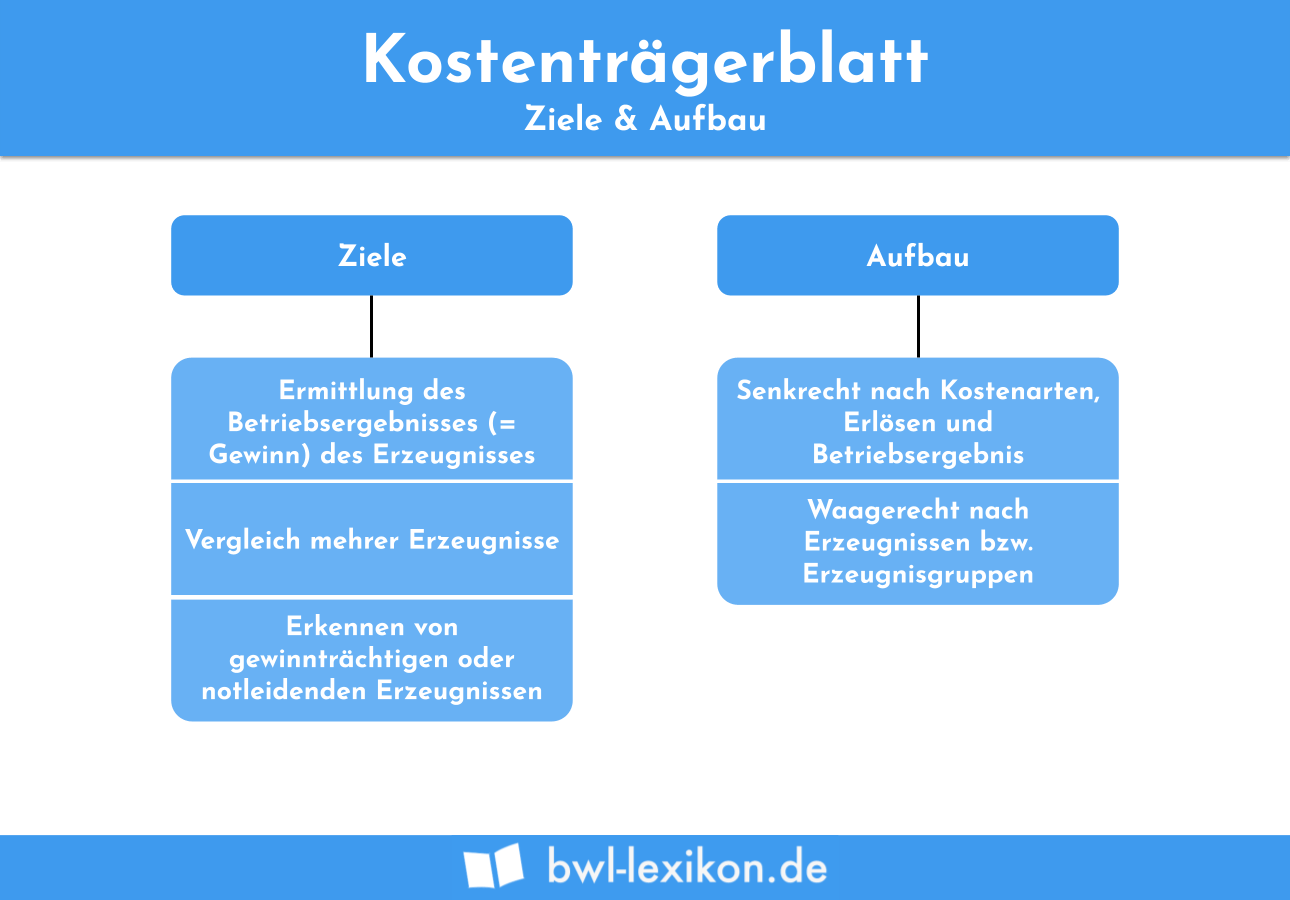

Das Kostenträgerblatt ist ein Hilfsmittel in der Kostenträgerzeitrechnung. Auf ihm werden die Kosten einzelner Kostenträger innerhalb einer Abrechnungsperiode dargestellt. Durch die Gegenüberstellung der Kosten innerhalb einer Abrechnungsperiode und den erwirtschafteten Leistungen innerhalb derselben Abrechnungsperiode kann der Betriebserfolg ermittelt werden.

Wir zeigen dir in diesem Kapitel, was man unter dem Kostenträgerblatt versteht, wie es aufgebaut ist und welche Bedeutung es hat. Dein dabei gewonnene Wissen kannst du direkt im Anschluss anhand der bereitgestellten Übungsaufgaben überprüfen.

Welche Bedeutung hat das Kostenträgerblatt?

Bei der Fertigung und Produktion sowie der Erbringung von Dienstleistungen entstehen in jedem Unternehmen Kosten.Die Kostenträgerrechnung hat dabei die Aufgabe, die entstandenen Kosten den einzelnen Kostenträgern zuzuordnen und für diese aufzuschlüsseln. Unterschieden werden kann die Kostenträgerrechnung in die Kostenträgerstückrechnung und die Kostenträgerzeitrechnung.

Die Kosten für die einzelnen Kostenträger innerhalb einer bestimmten Abrechnungsperiode werden mittels Kostenträgerzeitrechnung ermittelt.

Dadurch können wichtige Daten und Erkenntnisse gewonnen werden, beispielsweise für:

- Planung

- Budgetierung

- Kostenkontrolle und -steuerung

- Ermittlung des Betriebserfolges

Das Kostenträgerblatt dient dabei als Hilfsmittel, auf dem die angefallenen Kosten den einzelnen Kostenträgern zugeordnet werden.

Was versteht man unter dem Kostenträgerblatt?

In der Kostenträgerzeitrechnung wird das Kostenträgerblatt als Hilfsmittel zur Ermittlung und Zuordnung der entstandenen Kosten zu den einzelnen Kostenträgern genutzt.

Aufbau des Kostenträgerblatts

Das Kostenträgerblatt ist dabei folgendermaßen aufgebaut:

| Kalkulationsschema | Gesamtkosten | Kostenträger |

|---|---|---|

| entsprechend dem Schema der Zuschlagskalkulation senkrecht aufgebaut | Kosten zuzüglich der Zuschlagssätze werden aus dem BAB übernommen | waagerecht gegliedert nach den einzelnen Kostenträgern |

Ein möglicher Aufbau wäre demnach:

| Kalkulationsschema | Gesamtkosten | Kostenträger 1 | Kostenträger 2 |

|---|---|---|---|

| Fertigungsmaterial | |||

| + Materialgemein- kosten | |||

| = Materialkosten | |||

| Fertigungslöhne | |||

| + Fertigungsgemeinkosten | |||

| = Fertigungskosten | |||

| = Herstellkosten der Erzeugung | |||

| - Mehrbestand | |||

| + Minderbestand | |||

| = Herstellkosten des Umsatzes | |||

| + Verwaltungsgemeinkosten | |||

| + Vertriebsgemeinkosten | |||

| = Selbstkosten des Umsatzes |

Durch die Gegenüberstellung der dadurch ermittelten Selbstkosten des Umsatzes mit den Umsatzerlösen kann der Betriebserfolg, aufgeschlüsselt nach den einzelnen Kostenträgern ermittelt werden:

| Kalkulationsschema | Gesamtkosten | Kostenträger 1 | Kostenträger 2 |

|---|---|---|---|

| Fertigungsmaterial | |||

| + Materialgemein- kosten | |||

| = Materialkosten | |||

| Fertigungslöhne | |||

| + Fertigungsgemeinkosten | |||

| = Fertigungskosten | |||

| = Herstellkosten der Erzeugung | |||

| - Mehrbestand | |||

| + Minderbestand | |||

| = Herstellkosten des Umsatzes | |||

| + Verwaltungsgemeinkosten | |||

| + Vertriebsgemeinkosten | |||

| = Selbstkosten des Umsatzes | |||

| Umsatzerlöse | |||

| Betriebsergebnis |

Beispiel zum Kostenträgerblatt

| Quartal I | "Kugelblitz" | "Schreibgut" | "GuteMine" | Gesamt |

|---|---|---|---|---|

| Fertigungsmaterial | 26.000 | 14.000 | 16.000 | 56.000 |

| Fertigungslöhne | 30.000 | 20.000 | 25.000 | 75.000 |

| Mehrbestand | 5.000 | - | 7.000 | 12.000 |

| Minderbestand | - | 4.500 | - | 4.500 |

| Umsatzerlöse | 110.000 | 50.000 | 60.000 | 220.000 |

| Materialgemeinkosten lt. BAB | 3.500 | 1.100 | 1.900 | 6.500 |

| Fertigungsgemeinkosten lt. BAB | 3.700 | 1.300 | 2.000 | 7.000 |

| Verwaltungsgemeinkosten lt. BAB | 6.000 | 3.500 | 4.500 | 14.00 |

| Vertriebsgemeinkosten lt. BAB | 2.500 | 1.000 | 1.500 | 5.000 |

Anhand dieser Angaben kann das Kostenträgerblatt wie folgt erstellt und die fehlenden Daten ermittelt werden (blau):

| Kalkulationsschema | Gesamt- kosten | "Kugelblitz" | "Schreibgut" | "GuteMine" |

|---|---|---|---|---|

| Fertigungsmaterial | 56.000 | 26.000 | 14.000 | 16.000 |

| + Materialgemeinkosten | 6.500 | 3.500 | 1.100 | 1.900 |

| = Materialkosten | 62.500 | 29.500 | 15.100 | 17.900 |

| Fertigungslöhne | 75.000 | 30.000 | 20.000 | 25.000 |

| + Fertigungsgemeinkosten | 7.000 | 3.700 | 1.300 | 2.000 |

| = Fertigungskosten | 82.000 | 33.700 | 21.300 | 27.000 |

| = Herstellkosten der Erzeugung | 144.500 | 63.200 | 36.400 | 44.900 |

| - Mehrbestand | 12.000 | 5.000 | - | 7.000 |

| + Minderbestand | 4.500 | - | 4.500 | - |

| = Herstellkosten des Umsatzes | 137.000 | 58.200 | 40.900 | 37.900 |

| + Verwaltungsgemeinkosten | 14.000 | 6.000 | 3.500 | 4.500 |

| + Vertriebsgemeinkosten | 5.000 | 2.500 | 1.000 | 1.500 |

| = Selbstkosten des Umsatzes | 156.000 | 66.700 | 45.400 | 43.900 |

| Umsatzerlöse | 220.000 | 120.000 | 40.000 | 60.000 |

| Betriebsergebnis | 64.000 | 53.300 | -5.400 | 16.100 |

Durch die Aufstellung des Kostenträgerblatts wird ersichtlich, dass das Gesamtunternehmen zwar einen positiven Überschuss und damit einen Gewinn erwirtschaftet, allerdings wird durch die Produktion und den Verkauf des Füllfederhalters “Schreibgut” ein negativer Überschuss erwirtschaftet. Die Geschäftsleitung der ”Schreib&Stift GmbH” kann anhand dieser Daten nun erwägen, ob die Stiftserie “Schreibgut” eingestellt werden sollte, um den Gesamtgewinn des Unternehmens zu erhöhen.

Übungsfragen

#1. Was versteht man unter einer dem Kostenträgerblatt?

#2. Die durch das Kostenträgerblatt gewonnen Daten und Erkenntnisse können beispielsweise genutzt werden für:

#3. “Anhand des Kostenträgerblattes kann erkannt werden, ob einzelnen Produkte einen negativen Überschuss erwirtschaften, auch wenn der Gesamtüberschuss des Unternehmens positiv ist.” - Diese Aussage ist:

#4. “Die Kostenträgerrechnung und damit auch das Kostenträgerblatte hat dabei die Aufgabe, die entstandenen Kosten den einzelnen Kostenträgern zuzuordnen und für diese aufzuschlüsseln.” - Diese Aussage ist:

#5. “Das Kostenträgerblatt dient allein der Aufschlüsselung der im Unternehmen entstandenen Kosten, weitere Erkenntnisse können daraus nicht gewonnen werden.” - diese Aussage ist:

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen