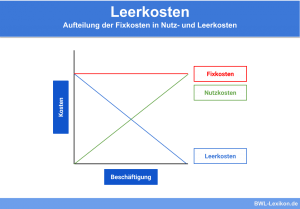

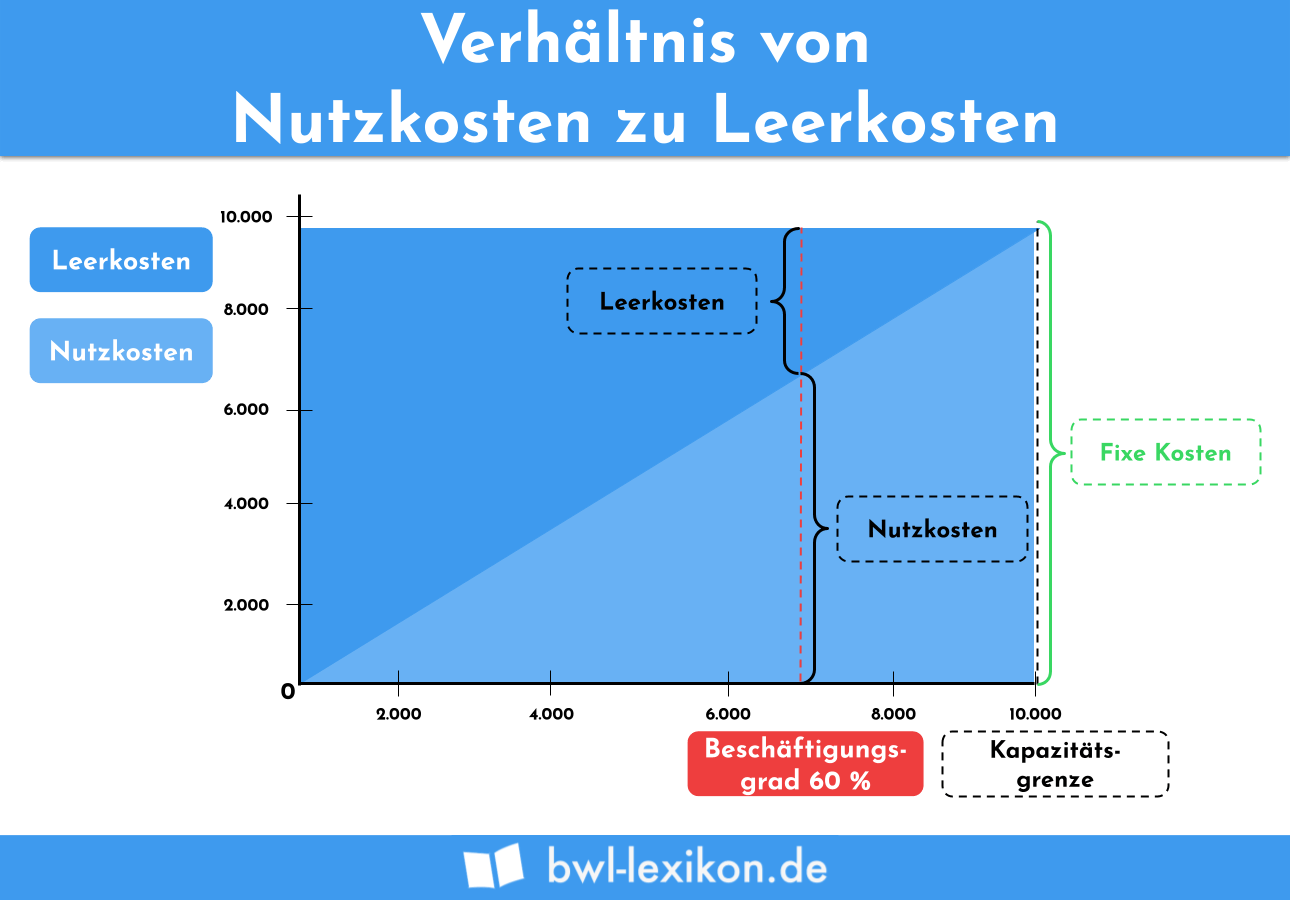

Die Nutzkosten stellen den Fixkostenanteil eines Unternehmens dar, der dem Unternehmen in Abhängigkeit von der Kapazitätsauslastung entsteht. Je höher der Nutzkostenanteil ist, umso wirtschaftlicher arbeitet das Unternehmen. Die Kosten, die dem Unternehmen unabhängig von der Kapazitätsauslastung entstehen, werden als Leerkosten bezeichnet.

In diesem Text behandeln wir die Nutzkosten. Du erfährst, was sie sind und wie ein Unternehmen den Kostenanteil ermittelt, der auf die Nutzkosten entfällt. Nachdem du weißt, welches Problem auftritt, wenn die Nutzkosten zu gering sind, grenzen wir diese abschließend von den Leerkosten ab. Um dein Wissen zum Thema Nutzkosten zu vertiefen, kannst du nach diesem Beitrag einige Übungsfragen beantworten.

Englisch: used capacity costs

Was solltest du über die Nutzkosten wissen?

Die Nutzkosten geben den Anteil der fixen Kosten an, den das Unternehmen tatsächlich nutzt. Sie orientieren sich an den Kapazitäten, die z. B. während eines Produktionsprozesses ausgenutzt werden.

Welche Komponenten müssen für die Ermittlung der Nutzkosten bekannt sein?

Für die Ermittlung der Nutzkosten müssen die beiden folgenden Komponenten bekannt sein:

- Fixkosten

- Kapazitätsauslastungsgrad

Fixkosten

Die Kosten, die einem Unternehmen entstehen, können in variable Kosten und in fixe Kosten unterteilt werden. Für die Ermittlung der Nutzkosten sind ausschließlich die fixen Kosten relevant. Sie fallen unabhängig von dem Beschäftigungsstand und der Auftragslage eines Unternehmens an. Kennzeichnend für fixe Kosten ist auch, dass sie regelmäßig und in gleicher Höhe anfallen. Typische Beispiele für fixe Kosten sind die Abschreibungen und die Miete für betrieblich genutzte Immobilien.

Kapazitätsauslastungsgrad

Mit der Ermittlung des Kapazitätsauslastungsgrads weiß ein Unternehmen, wie hoch der prozentuale Anteil der Kapazität ist, die in einer bestimmten Periode tatsächlich genutzt wird. Der Kapazitätsgrad ist ein Indikator für die wirtschaftliche Effizienz eines Unternehmens. Ein Kapazitätsauslastungsgrad von 70 % sagt z. B. aus, dass 70 % der vorhandenen Betriebsmittel tatsächlich genutzt werden. Zur Ermittlung des Kapazitätsauslastungsgrads wird die Ist-Auslastung ins Verhältnis zur möglichen Auslastung gesetzt.

Wie werden die Nutzkosten ermittelt?

Die Nutzkosten werden mithilfe der folgenden Formel ermittelt:

![\[ Nutzkosten = Fixkosten * Kapazitätsauslastungsgrad \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-9a8943067294270a53510e098fefda03_l3.png "Rendered by QuickLaTeX.com")

Weil der Kapazitätsauslastungsgrad sich an dem Verhältnis der Ist-Auslastung zur möglichen Auslastung orientiert, kannst du alternativ auch die Formel anwenden:

![\[ Nutzkosten = Fixkosten * \frac{Ist-Auslastung}{mögliche~Auslastung} \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-7c3d934de0afe5c5bb0c696a1ceee346_l3.png "Rendered by QuickLaTeX.com")

Die betriebliche Vereinbarung des Unternehmens sieht einen 8-Stunden-Arbeitstag vor. Ebenso lange ist die Produktionsmaschine in der Regel im Einsatz. Wegen eines Auftragsmangels im Monat Februar war die Maschine nur für sechs Stunden täglich im Einsatz. Wie ermitteln sich die Nutzkosten?

Die Höhe der Nutzkosten wird auf dem folgenden Rechenweg ermittelt:

![\[ Nutzkosten = 10.000~Euro * \frac{6}{8} = 7.500~Euro \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-b21f68e59ef245c945fbaa09a89ad354_l3.png "Rendered by QuickLaTeX.com")

Welches Problem tritt bei geringen Nutzkosten auf?

Betriebliche Kosten werden in der Gewinn- und Verlustrechnung als gewinnmindernde Aufwendungen berücksichtigt. Allerdings sieht das Handelsrecht im § 255 Absatz 2 HGB (Handelsgesetzbuch) eine Begrenzung der Abzugsmöglichkeit für die Herstellungskosten eines Produkts vor. Hiernach darf nur der angemessene Teil der Materialgemeinkosten, der Fertigungsgemeinkosten und der Abschreibungen gewinnmindernd berücksichtigt werden. Ermittelt das Unternehmen nur einen geringen Anteil an Nutzkosten – die Leerkosten sind in diesem Fall sehr hoch – kann die Angemessenheit der Kosten nicht wirklich festgelegt werden. Im Extremfall werden die Kosten bei der Ermittlung des Gewinns nicht berücksichtigt. Für ein Unternehmen ist es daher rentabler, wenn der Nutzkostenanteil so hoch wie möglich ist.

Abgrenzung zu Leerkosten

Die Leerkosten bilden das Gegenstück zu den Nutzkosten. Beide Kostenarten stehen in einem direkten Verhältnis zueinander: Steigen die Nutzkosten, sinken die Leerkosten. Sind die Leerkosten höher, wendet das Unternehmen nur geringe Nutzkosten auf.

Die Leerkosten stellen den Teil der Fixkosten dar, dem keine betriebliche Nutzung zugrunde liegt. Sie werden beeinflusst durch Ursachen, die nicht im Machtbereich des Unternehmens liegen. Beispiele für Leerkosten sind der Ausfall einer Produktionsmaschine oder ein Absatzeinbruch.

Übungsfragen

#1. Nutzkosten sind ...

#2. Welche Situation ist für das Unternehmen optimal?

#3. Welche Komponente wird für die Ermittlung der Nutzkosten benötigt?

#4. Wenn die Nutzkosten sinken, dann steigen die ...

#5. Das Unternehmen schreibt eine Produktionsmaschine mit monatlich 5.000 Euro ab (Fixkosten). Die Anschaffungskosten haben 50.000 Euro betragen. In der Regel wird die Maschine für acht Stunden täglich verwendet. Wegen eines Auftragsrückgangs im November wird die Nutzung der Maschine auf 5 Stunden täglich festgesetzt. Wie hoch ist im November der Anteil der Nutzkosten?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen