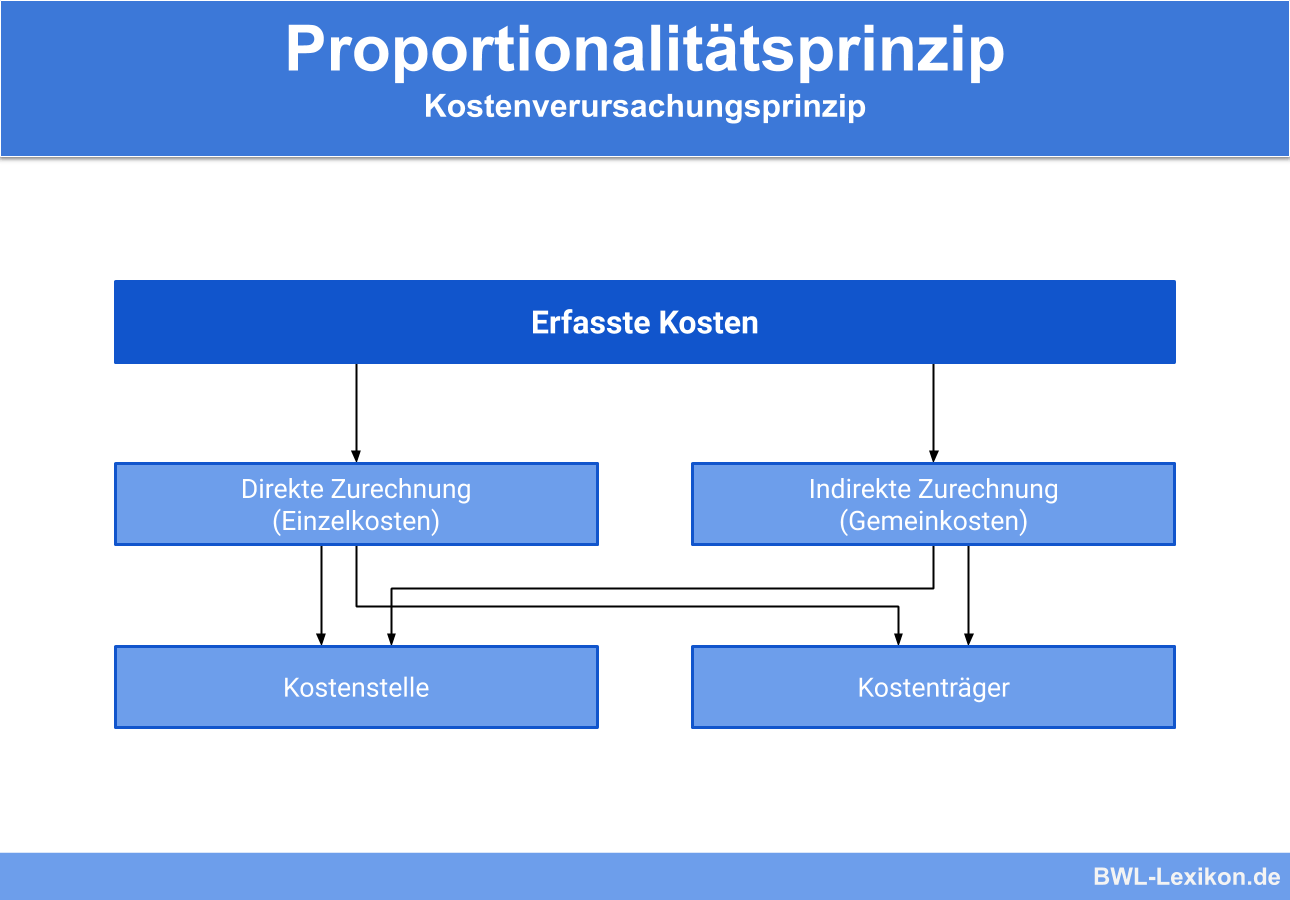

Das Proportionalitätsprinzip ist ein Begriff aus der Kostenrechnung und eng mit dem Prinzip der minimalen Gemeinkostenstreuung verwandt. Mit diesem Prinzip wird gefordert, die Gemeinkosten proportional zu gewissen Bezugsgrößen auf die Kostenstellen zu verteilen. Für jede Stelle ist eine Bezugsgröße zu wählen, die sich zu den Kostenstellenkosten proportional verhält.

In dieser Lektion erfährst du, was sich hinter dem Proportionalitätsprinzip und dem Prinzip der minimalen Gemeinkostenstreuung verbirgt. Im Anschluss an die Erklärungen findest du einige Übungsfragen zur Lernkontrolle.

Englisch: principle of proportionality | proportionality principle

Was ist das Proportionalitätsprinzip?

Das Proportionalitätsprinzip zählt zu den Kostenverursachungsprinzipien in der unternehmerischen Kostenrechnung. Bei der Kostenzurechnung auf Bezugsgrößen ist ein Ursache-Wirkungs-Zusammenhang zu beachten. Um die Zurechnung in der Praxis zu vereinfachen, werden die Einzelkosten einzelnen Bezugsgrößen nicht zugerechnet, sondern für bestimmte Bezugsgrößen zusammengefasst. Dazu müssen zwischen der Bezugsgröße und der Kostenhöhe proportionale Beziehungen bestehen.

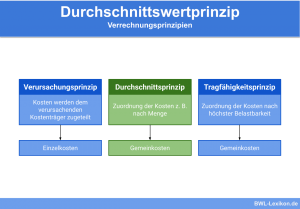

Wenn zwischen einer Bezugsgröße und der Kostenhöhe keine Proportionalität besteht, kann keine verursachungsgerechte Kostenzurechnung erfolgen. Dies ist dann der Fall, wenn die betreffende Kostenart aus fixen Anteilen besteht. Hier können die Kosten nur nach dem Durchschnittskostenprinzip auf die Bezugsgrößen zugerechnet werden.

Das Prinzip der minimalen Gemeinkostenstreuung

Das Proportionalitätsprinzip ist mit dem Prinzip der minimalen Gemeinkostenstreuung (auch: „Kostenstreuungsprinzip“) eng verwandt. Danach ist die Kostenverteilung dann optimal, wenn jeder Leistungseinheit ein Kostenanteil zugerechnet wird, der ihrem Anteil an der Gesamtleistung entspricht.

Bei der homogenen Produktion kann dieses Prinzip direkt angewendet werden: Sind die Leistungseinheiten gleich groß, sind auch die Kostenbeträge gleich hoch. Bei einer heterogenen Produktion ist die direkte Anwendung nicht möglich.

In der Kostenrechnung werden heterogene Produkte in der Regel mittels Schlüsselgrößen formal zusammengefasst und damit gleichnamig gemacht; es entsteht ein homogenes Generalprodukt, dem alle Leistungseinheiten zugerechnet werden können. Die Einheit der Schlüsselgröße definiert dabei die Einheit dieses Generalprodukts (zum Beispiel Kleinwagen, Modell XY).

Das Problem: Ein Generalprodukt ist bei heterogener Produktion unpräzise. Demnach ist die Verrechnung der Gemeinkosten ungenau. Die Auftragszusammensetzung ist schwankend, und mit dem sich ändernden Mengenverhältnis ändern sich gleichzeitig die gesamten Gemeinkosten.

Die anteiligen Gemeinkosten pro Kostenträger sind abhängig von der Veränderung der Auftragszusammensetzung, bedingt durch Energiekosten, Hilfslöhne, Abschreibungen etc. Die anteiligen Gemeinkosten pro Kostenträger sind umso ungenauer, je größer die Schwankungen der Gesamtgemeinkosten sind.

Um eine möglichst genaue Kostenzurechnung zu erhalten, sollte ein Schlüssel gewählt werden, bei dem die geringsten Schwankungen der Gemeinkosten auftreten. Aus diesem Grund wird der optimale Gemeinkostenschlüssel nach dem Prinzip der minimalen Gemeinkostenstreuung gewählt.

Übungsfragen

#1. Welche Aussage zum Proportionalitätsprinzip ist FALSCH?

#2. Mit welchem Prinzip ist das Proportionalitätsprinzip eng verwandt?

#3. Bei der homogenen Produktion kann das Prinzip der minimalen Gemeinkostenstreuung direkt angewendet werden. Richtig oder falsch?

#4. Die Kostenverteilung nach dem Proportionalitätsprinzip ist sowohl bei fixen als auch bei variablen Kosten problemlos möglich. Richtig oder falsch?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen