Beim Verursachungsprinzip handelt es sich um ein Kostenverteilungsprinzip der Kosten- und Leistungsrechnung, das in mehreren Varianten auftritt: In der engeren Fassung werden die Kosten den Leistungen oder Ausbringungsgütern zugeordnet, die sie als Zweckursache bewirkt haben. In der weiteren Fassung werden die Kosten den einwirkenden Einflussgrößen zugerechnet. Grundsätzlich gelten beide Varianten des Verursachungsprinzips als nicht ausreichend präzise, wenn die Kostenrechnung auf entscheidungsorientierten Systemen beruht. Hier wird in der Regel das Identitätsprinzip angewendet.

In dieser Lektion erklären wir dir, was das Verursachungsprinzip ist und wie es in der Praxis der Kosten- und Leistungsrechnung verwendet wird. Zum Schluss dieser Lerneinheit stellen wir dir einige Übungsfragen zur Verfügung.

- Synonym: Kostenverursachungsprinzip | Verursacherprinzip

- Englisch: causation principle

Was ist das Verursachungsprinzip?

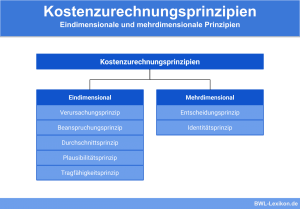

Beim Verursachungsprinzip handelt es sich um ein Kostenverteilungs- bzw. Kostenzurechnungsprinzip, anhand dessen in der Kosten- und Leistungsrechnung die entstandenen (Gemein-)Kosten auf die Kostenträger verteilt werden.

Das Verursachungsprinzip kann in zwei Varianten angewendet werden:

- Die Kosten werden denjenigen Leistungen oder Ausbringungsgütern zugeordnet, die sie zweckbezogen bewirkt haben.

- Die Kosten werden denjenigen Einflussgrößen zugerechnet, die auf sie einwirken.

Hinsichtlich einer entscheidungsorientierten Kostenrechnung gelten beide Varianten des Verursachungsprinzips als nicht ausreichend präzise. In diesen Fällen greift die Kosten- und Leistungsrechnung auf das Indentitätsprinzip zurück.

Verursachungsprinzip in der Praxis

Um das Verursachungsprinzip anwenden zu können, muss zunächst geklärt werden, wie die entsprechenden Kosten entstanden sind und welche Größen für deren Entstehung verantwortlich sind. Diese Größen zu ermitteln und zu bestimmen, ist der erste Schritt. Im folgenden Schritt werden die Gesetzmäßigkeiten des Kostenverhaltens analysiert.

Verursachungsprinzip in der Kostenartenrechnung

Das Verursachungsprinzip wird in der Kostenartenrechnung bereits beachtet, denn hier wird als Kosten nur derjenige Dienstleistungs- und Güterverzehr erfasst, der

- in einer bestimmten betrachteten Rechnungsperiode angefallen ist und

- dem eigentlichen Betriebszweck dient.

Treffen die beiden Bedingungen nicht zu, handelt es sich um einen neutralen Aufwand.

Betriebswirtschaftliche Interpretation des Verursachungsprinzips

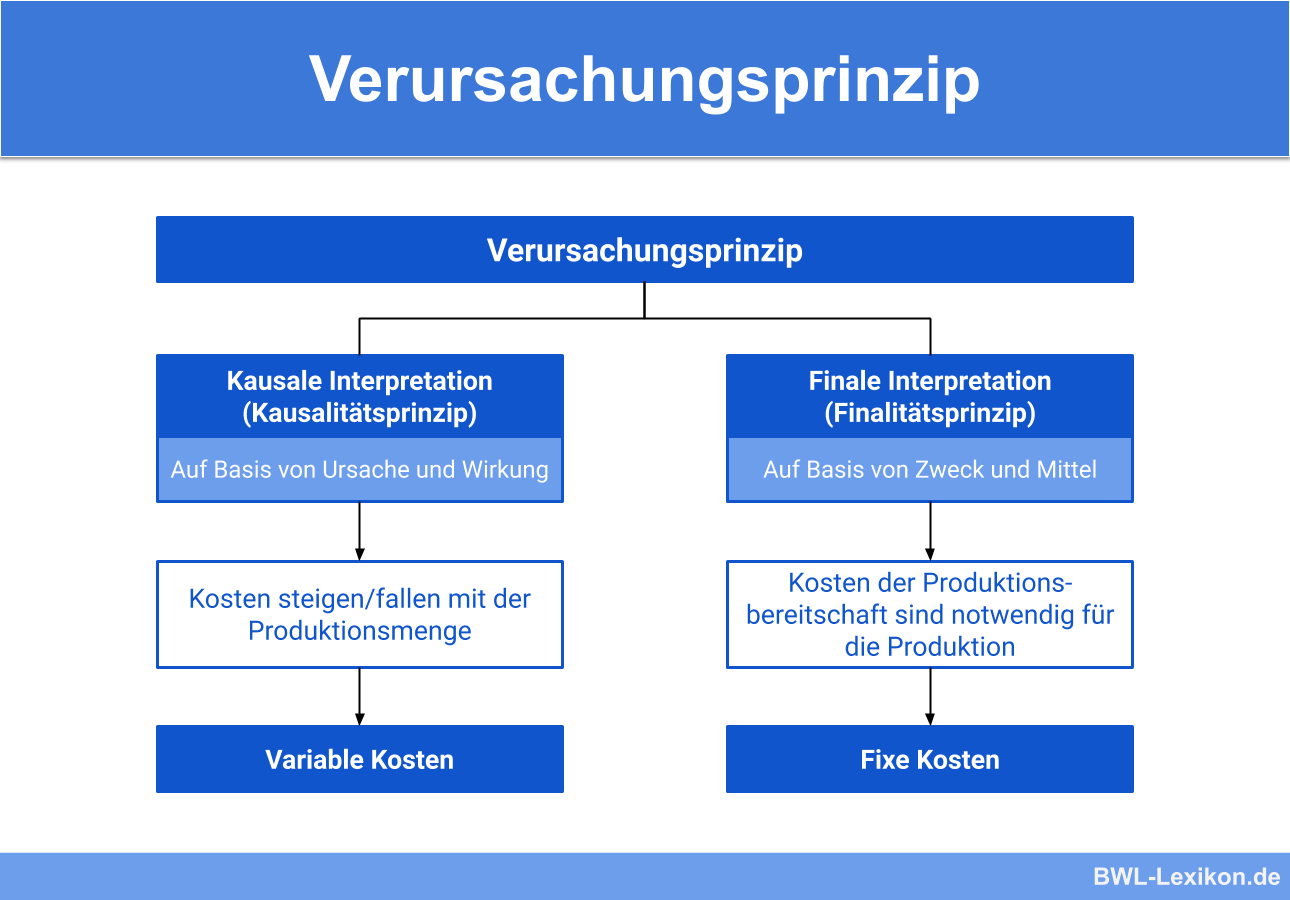

Die betriebswirtschaftliche Fachliteratur interpretiert das Verursachungsprinzip hauptsächlich in zweierlei Weise:

- kausal als Ursache-Wirkung-Beziehung (causa efficiens)

- final als Zweck-Mittel-Beziehung (causa finalis)

Das Verursachungsprinzip in kausaler Interpretation

Hier wird davon ausgegangen, dass eine Ursache-Wirkung-Beziehung zwischen der Leistungserstellung und dem Verzehr von Produktionsfaktoren besteht. Demnach entstehen die Kosten aufgrund der Erstellung der Leistung und müssen den verursachenden Leistungen zugeordnet werden.

Hier werden lediglich diejenigen Kosten berücksichtigt, die entstanden sind, weil bestimmte Güter gezielt verbraucht werden, um andere bestimmte Güter zu erstellen. Diese Interpretation des Verursachungsprinzips ist also sehr eng gefasst.

Den Kostenträgern oder Kostenstellen sind grundsätzlich nur die direkt zurechenbaren variablen Kosten einschließlich der variablen Gemeinkostenanteile zuzuordnen. Damit erübrigt sich die pauschale Kostenumlage aus übergeordneten auf untergeordnete Bereiche; und auch die fixen Kostenträgergemeinkosten werden nicht berücksichtigt.

Das Verursachungsprinzip in finaler Interpretation

Diese Interpretation geht davon aus, dass eine Zweck-Mittel-Beziehung zwischen der Leistungserstellung und dem Faktorverbrauch besteht. Die Kosten, die aus dem Produktionsfaktorverbrauch resultieren, sind danach ein Mittel zum Zweck, um die gewünschte Leistung zu erstellen oder auf sie einzuwirken. Das Finalprinzip wird daher auch als Kosteneinwirkungsprinzip bezeichnet.

Geht man von dieser Interpretation aus, muss den erstellten Gütern derjenige Güterverzehr zugeordnet werden, der zur Erstellung der Güter zwingend notwendig ist. Anders ausgedrückt: Ohne den Einsatz dieser Güter wäre die Erstellung erst gar nicht realisierbar. Demnach sind den Kostenträgern auch Fixkosten zuzuordnen.

Beanspruchungsprinzip

Das Beanspruchungsprinzip stellt einen Sonderfall der finalen Interpretation dar. Von Bedeutung ist es im Rahmen der Prozesskostenrechnung. Nach dem Beanspruchungsprinzip gilt im Falle eines Beschäftigungsanstiegs, dass Ressourcen zusätzlich beansprucht werden.

Die Kosten der betrachteten Rechnungsperiode müssen sich aber nicht zwangsläufig verändern oder ansteigen. Die Löhne und Gehälter der jetzt stärker beanspruchten Mitarbeiter werden wie gewohnt weitergezahlt.

Übungsfragen

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen#1. Welche Aussage zum Verursachungsprinzip ist FALSCH?

#2. Um das Verursachungsprinzip anwenden zu können, …

#3. Welche Interpretation des Verursachungsprinzips existiert NICHT?

#4. Was bedeutet die kausale Interpretation des Verursachungsprinzips?

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen