Die Überbewertung spielt sowohl für bilanzierende Unternehmen eine Rolle als auch für Unternehmen, die auf dem Finanzmarkt aktiv sind und dort Aktien erwerben oder verkaufen. Hier kommt es gerade auf Boom-Märkten häufig dazu, dass der Wert einer Aktie überbewertet ist. Eine Überbewertung im Bilanzsteuerrecht zeigt sich dadurch, dass ein Posten auf der Aktivseite mit einem Betrag ausgewiesen wird, der über den tatsächlichen Anschaffungs- und Herstellungskosten liegt.

In diesem Beitrag behandeln wir die Überbewertung. Du erfährst, was sich dahinter verbirgt und wie sich eine Überbewertung bei Aktien erkennen lässt. Wir zeigen dir, welche Faktoren bei der Überbewertung zu berücksichtigen sind und wie sich daraus die Überbewertung einer Aktie ableiten lässt. Anschließend stellen wir die Vorteile einer Überbewertung den Nachteilen gegenüber. In einem Exkurs informieren wir dich über die Überbewertung, die im Bilanzsteuerrecht eine Rolle spielt. Um dein Wissen zum Thema Überbewertung zu festigen, beantwortest du nach diesem Abschnitt einige Übungsfragen.

Englisch: overvalution

Was solltest du über die Überbewertung wissen?

Der Begriff der Überbewertung ist sowohl für ein bilanzierendes Unternehmen relevant als auch für die Akteure, die auf dem Finanzmarkt mit Aktien handeln.

Im Aktienrecht drückt eine Überbewertung sich dadurch aus, dass die Aktie mit einem höheren Wert gehandelt wird als die Fundamentaldaten dieses Wertpapiers zulassen. Ein Kennzeichen für die Überbewertung ist, dass das Kurs-Gewinn-Verhältnis (KGV) im Vergleich mit den Unternehmen derselben Branche einen deutlich höheren Wert hat.

Das Bilanzrecht redet von einer Überbewertung, wenn ein Posten des Sachanlagevermögens mit einem Wert in der Bilanz angesetzt ist, der über den Kosten liegt, die das Unternehmen bei der Anschaffung des Vermögensgegenstandes aufgewendet hat.

Wird ein Posten in der Bilanz eines Unternehmens zu hoch bewertet, kann dies zur Nichtigkeit des Jahresabschlusses führen. Dies gilt im Besonderen, wenn ein Unternehmen neben den handelsrechtlichen und den steuerrechtlichen Vorschriften auch die aktienrechtlichen Regelungen beachten muss. Die Nichtigkeit des Jahresabschlusses folgt hier aus § 256 AktG (Aktiengesetz).

Wie lässt sich eine Überbewertung bei Aktien erkennen?

Damit ein Aktionär die richtige Entscheidung trifft, muss er wissen, ob eine Aktie überbewertet ist. Hierbei hilft ihm das Fundamentalanalyseverfahren. Dabei ist es wichtig, sich mit den Zahlen des Unternehmens auseinanderzusetzen, das die Aktie ausgibt. Der Aktionär hat neben dem Umsatz auch den Gewinn im Blick. Aufgrund dieser Zahlen kann er schlussfolgern, ob der Wert auf dem Aktienmarkt den tatsächlichen Wert des Unternehmens widerspiegelt.

Innerer Wert und Marktwert eines Unternehmens: Faktoren einer Überbewertung

Folgende Faktoren spielen bei der Überbewertung einer Aktie eine entscheidende Rolle:

- Innerer Wert der Aktie

- Marktwert der Aktie

Innerer Wert der Aktie

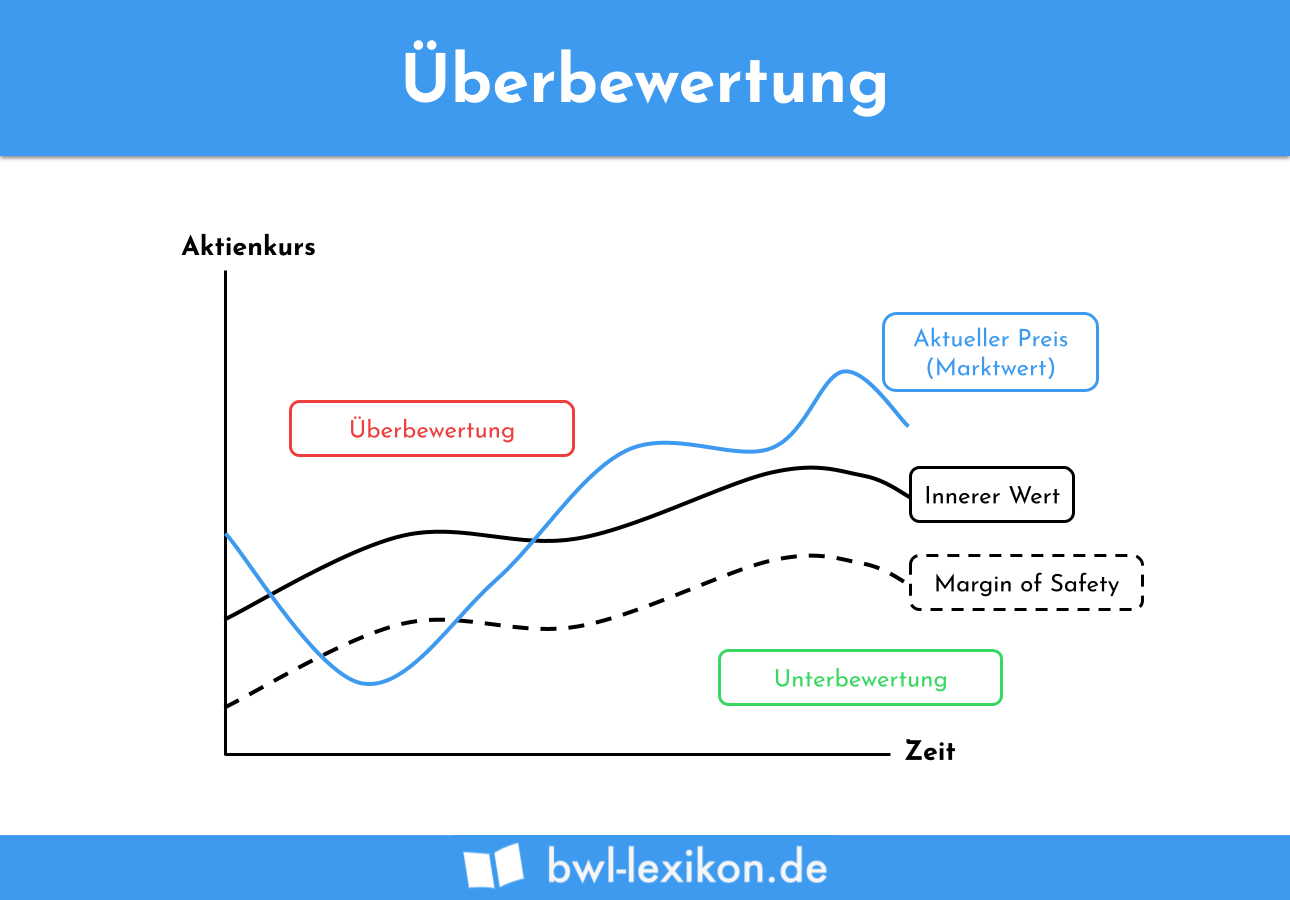

Der innere Wert der Aktie spiegelt den Wert wider, den eine Aktie wirklich hat. Dieser wird ermittelt, bevor die Aktien an der Börse ausgegeben werden. Dabei spielen neben dem aktuellen wirtschaftlichen Erfolg des Unternehmens auch die Chancen und Risiken eine Rolle, die für das Unternehmen in Betracht kommen. Handelt es sich z. B. um ein Unternehmen, das in einer zukunftsorientierten Branche tätig ist, kann der Aktionär davon ausgehen, dass sich der wirtschaftliche Erfolg über die Jahre weiterträgt. Dies spiegelt sich in dem inneren Wert der Aktie wider.

Marktwert der Aktie

Der Marktwert einer Aktie orientiert sich an dem augenblicklichen Wert der Aktie auf dem Aktienmarkt. Dieser Wert ergibt sich aus dem Verhältnis von Angebot und Nachfrage. Wird die Aktie häufig nachgefragt, steigt der Kurs. Ist die Aktie jedoch nicht mehr als ein Auslaufmodell, schlägt sich dies in einem niedrigen Marktwert nieder.

Liegt der Marktwert deutlich über dem inneren Wert der Aktie, ist das Wertpapier überbewertet.

Welche Vor- und Nachteile ergeben sich bei überbewerteten Aktien?

Für einen Aktionär oder die Aktiengesellschaft ist die Überbewertung einer Aktie mit den folgenden Vor- und Nachteilen verbunden:

- Wer eine überbewertete Aktie erwirbt, investiert vermutlich in einen Wachstumsmarkt.

- Bei einem frühzeitigen Einsteigen können Kurssprünge zur Kapitalvermehrung genutzt werden.

- Die gute wirtschaftliche Situation auf dem Aktienmarkt führt dazu, dass sich noch weitere Investoren für diese Aktie interessieren.

- Wer eine überbewertete Aktie hält, kann mit einem Verkauf einen hohen Gewinn erzielen.

- Bei überbewerteten Aktien besteht immer das Risiko, dass eine Kurskorrektur vorgenommen wird.

- Aktionäre müssen viel Kapital aufwenden, um die Aktie zu erwerben.

- Eine Überbewertung der Aktie ist nicht immer gerechtfertigt.

Bei der Überbewertung einer Aktie besteht die Gefahr, dass sich eine Aktienblase bildet. An dem Verkauf sind viele Spekulanten beteiligt. Verkaufen diese ihre Aktien nach unten, kann nach einem kurzfristigen Kursanstieg schnell ein Kursabfall drohen.

Wann ist die Überbewertung einer Aktie gerechtfertigt?

Die Überbewertung einer Aktie ist gerechtfertigt, wenn äußere Gründe dafür sprechen. Ist das Unternehmen z. B. auf einem Wachstumsmarkt tätig, spricht einiges dafür, dass der wirtschaftliche Erfolg sich in den kommenden Jahren noch ausbauen kann. Dies zeigt sich häufig dadurch, dass das Unternehmen seinen Marktanteil deutlich verbessert. In diesem Fall können die Aktien auch zu einem höheren Kurs verkauft werden.

Exkurs: Überbewertung im Bilanzsteuerrecht

Eine Überbewertung liegt im Bilanzsteuerrecht vor, wenn ein Unternehmen in der Bilanz einen Posten im Sachanlagevermögen mit einem Betrag ausweist, der über den Anschaffungs- und Herstellungskosten liegt. Dies ergibt sich z. B. dadurch, dass die in dem Vermögensgegenstand enthaltenen stillen Reserven aufgedeckt werden.

Im Extremfall führt die Überbewertung eines Postens auf der Aktivseite der Bilanz zur Nichtigkeit des Jahresabschlusses nach § 256 AktG. Die Regelung dieser Vorschrift wurde durch ein Urteil bestätigt, dass der Bundesgerichtshof am 11.05.2021 fällte (Az.: II ZR 56/20. Hiernach stellten die Richter zunächst fest, dass ein Vermögensgegenstand auf der Aktivseite einer Bilanz grundsätzlich höchstens mit den Anschaffungs- oder Herstellungskosten angesetzt werden können. Gibt es im Lauf des Geschäftsjahres Gründe, die eine Überbewertung des Bilanzpostens plausibel machen, ist die Zuschreibung auf einen höheren Betrag zulässig. Ein Nichtigkeitsgrund liegt jedoch vor, wenn die Überbewertung des Bilanzpostens unverhältnismäßig hoch ausfällt. Dies ist z. B. der Fall, wenn eine Überbewertung von über 500 % vorliegt.

Übungsfragen

#1. In welchem Bereich nimmt die Überbewertung keine entscheidende Rolle ein?

#2. Welche Rechtsfolge kann sich aus der Überbewertung eines Bilanzpostens ergeben?

#3. Welche Aussage ist in Verbindung mit überbewerteten Aktien nicht korrekt?

#4. Mit welchem Verfahren lässt sich die Überbewertung einer Aktie erkennen?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen