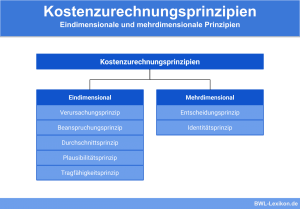

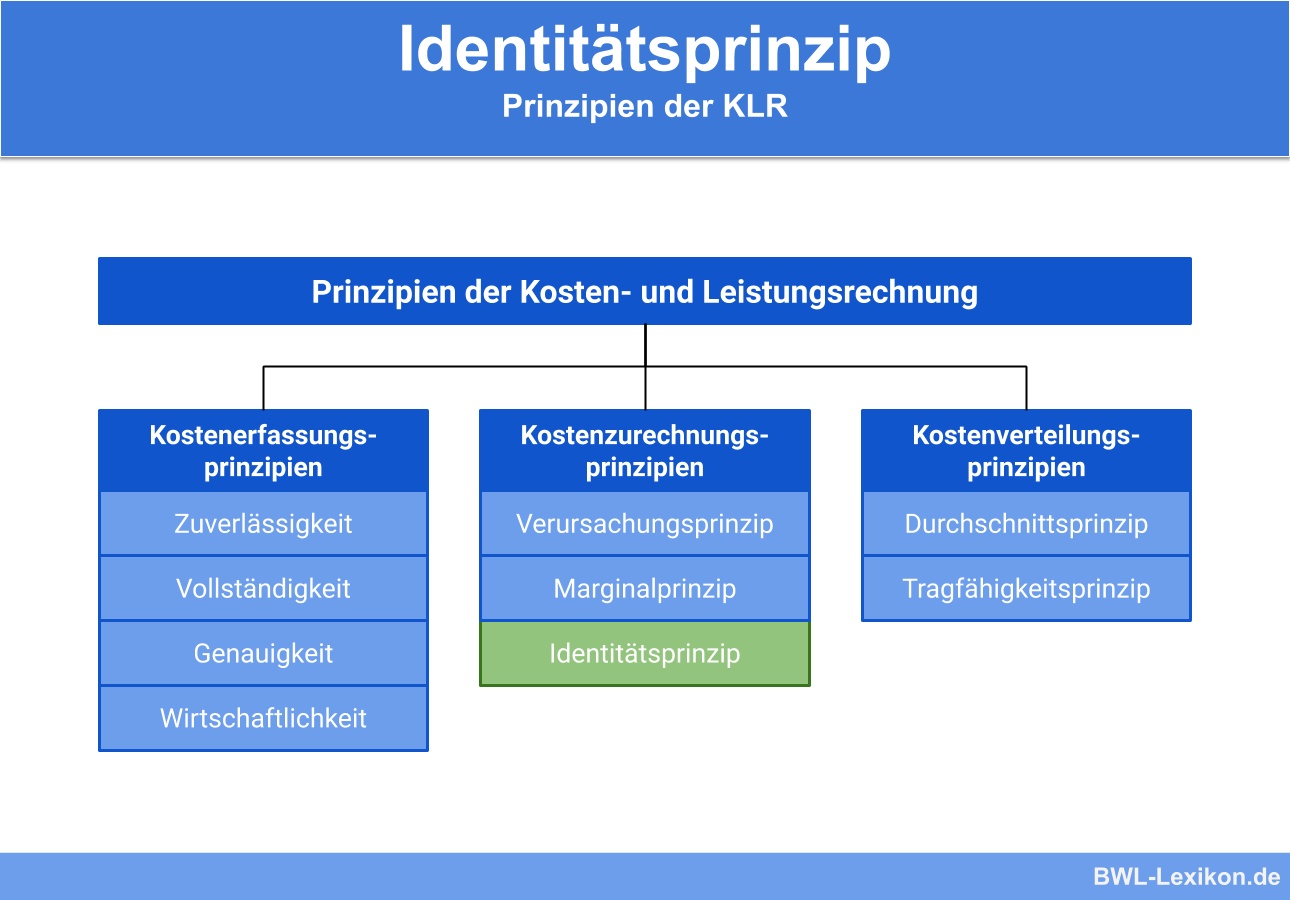

Das Identitätsprinzip zählt zu den Kostenzurechnungsprinzipien, nach denen Kosten auf Bezugsgrößen umgerechnet werden. Das Identitätsprinzip ist ein mehrdimensionales Zurechnungsprinzip und stellt eine Weiterentwicklung des Entscheidungsprinzips dar. Es bildet die Basis für die Nutzung der relativen Einzelkostenrechnung. Gekennzeichnet ist es durch eine dreidimensionale unternehmerische Entscheidung.

In dieser Lektion erklären wir dir, worum es sich beim Identitätsprinzip handelt und wie es entstanden ist. Im Anschluss an die Erklärungen findest du einige Übungsfragen zur Lernkontrolle.

Englisch: principle of identity

Was ist die relative Einzelkostenrechnung?

Das Identitätsprinzip stellt die Grundlage zur Anwendung der relativen Einzelkostenrechnung dar. Um die Zusammenhänge besser abbilden zu können, erklären wir zunächst, um was genau es sich bei der relativen Einzelkostenrechnung handelt.

Entwickelt wurde die relative Einzelkostenrechnung von Paul Riebel, einem deutschen Betriebswirt. Die relative Einzelkostenrechnung findet ihren Ansatz an der Kritik an der klassischen Vollkostenrechnung.

Die Fehler der klassischen Vollkostenrechnung liegen nach Riebel in:

- der nicht verursachungsgerechten Kostenschlüsselung

- der Proportionalisierung fixer Kosten

- der Verwendung nicht beziehungsgerechter Zuschlagssätze

Zugunsten einer klareren Zuordnung der Kosten wendet sich Riebel von den klassischen Differenzierungen zwischen variablen und fixen Kosten bzw. zwischen Einzelkosten und Gemeinkosten ab.

Paul Riebel nannte seine Einzelkostenrechnung-Variante „relativ„, weil die Zuordnung der Kosten grundsätzlich vom jeweils betrachteten Bezugsobjekt abhängt und somit relativ ist. Riebel arbeitete in diesem Zusammenhang mit dem fundamentalen „Identitätsprinzip“, um das es in dieser Lektion konkret geht.

Was ist das Identitätsprinzip?

Paul Riebel beabsichtigte, mittels des Identitätsprinzips die jeweiligen Kosten und Erlöse mit den richtigen Bezugsobjekten und den von ihnen hervorgerufenen Entscheidungen miteinander zu verknüpfen. Die Kosten, die einem Bezugsobjekt direkt zuzuordnen sind, stellen danach die maßgeblichen relativen Einzelkosten dar.

Nach Riebel stellen sie Gemeinkosten dar: In einer Hierarchie der Bezugsobjekte werden sämtliche Kosten auf einer Stufe als relative Einzelkosten ausgewiesen. Damit entfällt die Schlüsselung von Gemeinkosten.

- Das Unternehmen in der Gesamtbetrachtung: Molkerei

- Kundengruppen des Unternehmens: Lebensmittelgeschäfte, Gastronomie

- Kunden einer Kundengruppe: Restaurant „Zum Eck“, Gastwirt Enno Schmidt etc.

- Aufträge eines Kunden: Aufträge vom Restaurant „Zum Eck“ vom 15.01. und 28.01. des aktuellen Jahres

- Positionen eines Auftrags: Käse, Butter

- einzelne Lagereinheiten: 50 x 1 kg Gouda am Stück

Erfassung und Zuordnung der Kosten

Die Kostenerfassung und -zuordnung zu den entsprechenden Bezugsobjekten erfolgt in der so genannten Kosten-Grundrechnung. Dabei handelt es sich um umfangreiche Matrizen, mittels derer die Kostenarten und Kostenkategorien den Zurechnungsobjekten wie Kostenträger und Kostenstellen zugerechnet werden.

Diese Grundrechnungen stellen entscheidungsrelevante Informationen für die unterschiedlichsten Auswertungen zur Verfügung. Im System der relativen Einzelkostenrechnung ist auch eine Erfolgsrechnung möglich. Dazu werden Einzelerlöse und Einzelkosten eines Bezugsobjektes im Rahmen einer Deckungsbeitragsrechnung gegenübergestellt.

Die Bedeutung der relativen Einzelkostenrechnung in der Praxis

Die von Paul Riebel entwickelte relative Einzelkostenrechnung kann als wegweisende theoretische Weiterentwicklung der klassischen Kostenrechnung betrachtet werden. Da sie sehr komplex ist und sich vom Sprachgebrauch in der Praxis deutlich unterscheidet, konnte sie sich als Gesamtsystem in den Unternehmen jedoch kaum durchsetzen.

Die Dimensionen des Identitätsprinzips

Das Identitätsprinzip beschreibt eine unternehmerische Entscheidung anhand von drei Dimensionen:

- Leistungsdimension: Was soll in welcher Menge, Größe etc. hergestellt werden?

- Dimension der Organisation: Wer soll es herstellen?

- zeitliche Dimension: Wann soll es hergestellt werden?

Daraus folgt, dass auch die Bezugsobjekte des Identitätsprinzips drei Dimensionen besitzen:

- Dimension der betrieblichen Leistung: Produktart, Produktgruppe, Produkteinheit, Produktprogramm

- organisatorische Bereich: Unternehmen, Werk, Abteilung, Gruppe

- Dimension des Zeitraums: Jahr, Quartal, Monat

Die Bezugsobjekthierarchien entstehen durch Über- oder Unterordnungsverhältnisse innerhalb der Kategorien. Die Einzelkosten, die einer höheren Entscheidungsebene zugerechnet werden, stellen gleichzeitig Gemeinkosten einer Entscheidungsebene darunter dar.

Übungsfragen

#1. Welche Aussage zum Identitätsprinzip ist FALSCH?

#2. Warum wurde die klassische Einzelkostenrechnung entwickelt?

#3. Was ist nach Paul Riebel das Ziel des Identitätsprinzips?

#4. Was zählt NICHT zu den Dimensionen unternehmerischer Entscheidungen im Rahmen des Identitätsprinzips?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen