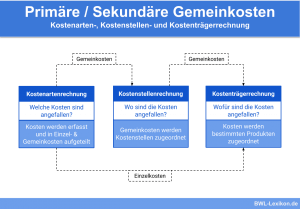

Bei der Kostenartenrechnung handelt es sich um die erste der drei Stufen der Kosten- und Leistungsrechnung. Die Kostenartenrechnung grenzt die Kosten der Aufwendungen und Leistungen von den Erträgen ab. Weiterhin erfasst sie die entstandenen Kosten und Leistungen einer Abrechnungsperiode. Dabei beschäftigt sich die Kostenartenrechnung mit der Frage: „Welche Art von Kosten sind in welcher Höhe angefallen?“

In dieser Lerneinheit erfährst du, worum es bei der Kostenartenrechnung geht, wie sie in die KLR eingeordnet wird und welche Aufgaben sie erfüllt. Wir erklären dir, wie die Kostenarten gegliedert werden können, und zeigen dir anhand eines vereinfachten Beispiels, wie die Kostenartenrechnung in der Praxis aussehen könnte. Zum Schluss stellen wir dir noch einige Übungsfragen zur Lernkontrolle zur Verfügung.

Englisch: cost-type accounting

Warum ist die Kostenartenrechnung wichtig?

Die Kostenartenrechnung stellt einen Teilbereich der traditionellen Kostenrechnung dar. Hier werden die Kosten nach primären Kostenarten gegliedert und erfasst. Damit bildet die Kostenartenrechnung das entscheidende Bindeglied zwischen der Kostenrechnung und anderen betrieblichen Informationssystemen. Zu diesen zählen beispielsweise die Finanz-, Personal-, Material- und Anlagenbuchhaltung.

In der Regel dient die Kostenartenrechnung als Datenlieferant für die nachgelagerten Stufen in der KLR, nämlich der Kostenstellen- und der Kostenträgerrechnung. Sie informiert über die zeitliche Entwicklung einzelner Kostenarten hinsichtlich ihrer Beträge und gibt aktuelle und eindeutige Auskunft über die unternehmerische Kostenstruktur. Somit informiert die Kostenartenrechnung über die relevantesten Einflussgrößen auf den Unternehmenserfolg.

Was ist die Kostenartenrechnung?

Die Kostenartenrechnung ist die erste der drei Stufen der Kosten- und Leistungsrechnung und damit ein relevanter Bestandteil der betrieblichen Kostenrechnung. Hier werden sämtliche Kosten einer Abrechnungsperiode erfasst und nach Kostenarten gegliedert. Grundsätzlich beantwortet die Kostenartenrechnung die Frage: „Welche Kosten sind im Unternehmen in welcher Höhe angefallen?“ Die angefallenen Kosten werden dabei nur grundlegend aufgestellt; es erfolgt keine Zuordnung zu bestimmten Produkten oder Abteilungen.

In der Kostenartenrechnung werden die Erträge von den Aufwendungen und Leistungen abgegrenzt. Neben der Erfassung erfolgt also auch eine direkte Abgrenzung sowie eine Systematisierung des Werteverzehrs im Betrieb. Dabei wird immer eine bestimmte Abrechnungsperiode betrachtet. Berücksichtigt werden grundsätzlich die Primärkosten im Unternehmen; dazu gehören auch die kalkulatorischen Kosten.

Was sind Kostenarten und wie lassen sie sich gliedern?

Die Kostenarten können auch als Kostenkategorien bezeichnet werden, die im Unternehmen durch Auflösung der Gesamtkosten entstehen. Die Art und Weise, wie und nach welchen Kriterien die Kostenarten gegliedert werden, bleibt dem Unternehmen selbst überlassen.

Da es sich um einen Teilbereich des internen Rechnungswesens handelt, greifen hier weder Gesetze noch öffentliche Vorgaben. Häufig orientieren sich die Unternehmen daher an den Konten in der Finanzbuchhaltung.

Kostenarten können im Allgemeinen wie folgt gegliedert werden:

- nach der Art verbrauchter Produktionsfaktoren:

- Material- und Betriebsmittelkosten

- Dienstleistungskosten

- Personalkosten

- Steuern und Gebühren

- nach der Art ihrer betrieblichen Funktion:

- nach der Art der Kostenerfassung:

- a) die aufwandsgleichen Kosten, die auch als Grundkosten bezeichnet werden, und

- b) die kalkulatorischen Kosten. Die Grundkosten entsprechen in ihrer Höhe dem Aufwand, der in der Gewinn- und Verlustrechnung gebucht wird, die kalkulatorischen Kosten werden intern nach dem Opportunitätsprinzip bewertet und angesetzt.

- nach der Herkunft der Kostengüter:

- Primäre Kosten entstehen durch den Verzehr extern bezogener Leistungen oder Produktionsfaktoren, zum Beispiel Büromaterial.

- Sekundäre Kosten entstehen beim Verbrauch selbst erstellter Güter und Leistungen, beispielsweise die selbst durchgeführte Reparatur eines Firmenfahrzeugs.

Wichtig: In der Kostenartenrechnung werden ausschließlich Primärkosten berücksichtigt. Die Sekundärkosten kommen erst in der Kostenstellenrechnung zum Tragen.

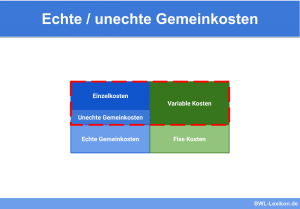

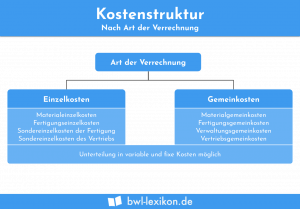

- nach der Zurechenbarkeit:

Die Einzelkosten können einer einzelnen betrieblichen Leistung direkt zugeordnet werden, zum Beispiel die vier Räder eines Pkw in der Fahrzeugproduktion.

Die Gemeinkosten dagegen lassen sich nicht direkt zurechnen, zum Beispiel die Abschreibung der Fertigungshalle.

- nach dem Grad der Abhängigkeit von der Bezugsgröße:

Ansprüche an die Kostenartenrechnung

Die Ergebnisse, die bei der Kostenartenrechnung erzielt werden, bilden die Basis für die nächsten beiden Stufen der Kosten- und Leistungsrechnung: der Kostenstellenrechnung und der Kostenträgerrechnung. Daher werden an die Kostenartenrechnung klare Anforderungen gestellt bzw. liegen ihr bestimmte Prinzipien zugrunde:

- Eindeutigkeit:

Sämtliche Kostenarten müssen eindeutig definiert sein. Es dürfen keine Zweifel über den Inhalt der Kosten bestehen. - Überschneidungsfreiheit:

Sie ergibt sich direkt aus dem Grundsatz der Eindeutigkeit. Jeder Kostenbetrag darf nur einer Kostenart zugeordnet werden. Die Zuordnung selbst muss klar und offen gelegt sein. - Vollständigkeit:

Ausnahmslos jeder Kostenbetrag muss sich einer bestimmten Kostenart zuordnen lassen. Es müssen alle Kosten aufgezeichnet werden. - Wirtschaftlichkeit:

Kosten und Nutzen der Kostenartenrechnung müssen ein vertretbares Verhältnis zueinander aufweisen.

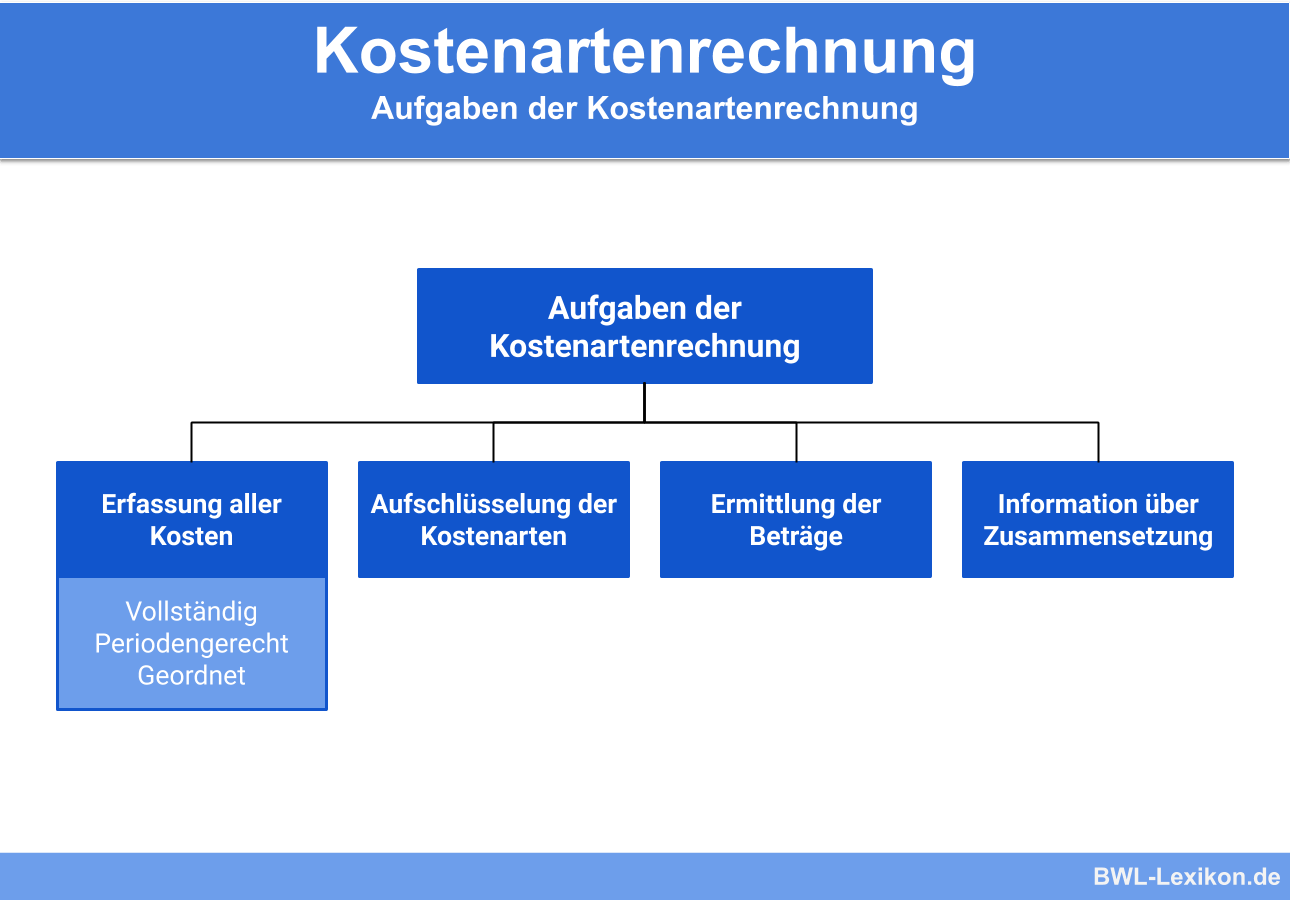

Aufgaben der Kostenartenrechnung

Die Kostenartenrechnung erfüllt innerhalb der Kostenrechnung mehrere wichtige Aufgaben:

- Sie erfasst die Kosten eines Unternehmens eindeutig, zeitnah (aktuell) und so kostengünstig wie möglich.

- Sie bietet relevante Informationen darüber, wie sich die Gesamtkosten des Unternehmens und der Kostenstellen zusammensetzen.

- Sie ermittelt die Einflussgrößen, die für den Unternehmenserfolg wichtig sind.

In der Produktion arbeiten drei Konditoren. Zwei von ihnen sind für „Produkt I“, einer für „Produkt II“ zuständig. Hinzu kommen zwei Mitarbeiter in der Vertriebsabteilung, die jeweils ein Produkt bewerben, und ein Mitarbeiter in der Verwaltung.

Das Unternehmen zahlt eine monatliche Miete sowie Abschläge für Strom. Auch die Abschreibungen in Höhe von 1.000 € sind in der Kostenartenrechnung zu berücksichtigen. Während eines Einbruchs haben Diebe außerdem Rohstoffe im Wert von 400 € entwendet.

Bestimmung der Kostenarten

Die Rohstoffe sind als Materialkosten zu deklarieren. Zu ihnen gehören:

- das Mehl (Wert: 1.000 €)

- Eier (Wert: 700 €)

- Zucker (Wert: 600 €)

- Sahne (Wert: 300 €)

- Roh-Marzipan (Wert: 500 €)

- Schokolade (Wert: 800 €)

Außerdem wurde zur Herstellung Wasser im Wert von 50 € benötigt. Die Summe der Materialkosten beträgt demnach 3.950 €.

Die Personalkosten werden aufgeteilt in Fertigungslöhne und Gehälter:

- Die drei Konditoren erhalten jeweils 1.500 € Lohn;

- die Mitarbeiter in Vertrieb und Verwaltung 1.600 €.

- Damit betragen die Personalkosten insgesamt 3 x 1.500 € + 3 x 1.600 € = 9.300 €.

Die Fertigungslöhne zweier Konditoren und das Gehalt eines Vertriebsmitarbeiters lassen sich „Produkt I“ zuordnen, die anderen „Produkt II“. Somit sind diese Kosten als Einzelkosten zu behandeln. Das Gehalt des Mitarbeiters in der Verwaltung lässt sich nicht eindeutig zuordnen, es gehört zu den Gemeinkosten.

Die Stromkosten in Höhe von monatlich 2.000 € zählen zu den Dienstleistungskosten und – da sie sich nicht auf die einzelnen Produkte aufteilen lassen – ebenfalls zu den Gemeinkosten. Gleiches gilt für die monatliche Miete von 4.000 € für Büroräume, Produktion und Lager.

Die kalkulatorische Abschreibung zählt zu den Anlagekosten; der Diebstahl im Rohstoff-Lager stellt ein Beständewagnis dar.

Somit ergibt sich folgende Kostenartenrechnung:

| Materialkosten | 3.950 € |

| Personalkosten | 9.300 € |

| Strom | 2.000 € |

| Miete | 5.000 € |

| kalkulatorische Abschreibungen | 1.000 € |

| Beständewagnis | 400 € |

Übungsfragen

#1. Welche Frage beantwortet die Kostenartenrechnung?

#2. Was ist der Unterschied zwischen fixen und variablen Kosten?

#3. Was ist der Unterschied zwischen Einzelkosten und Gemeinkosten?

#4. Was gehört NICHT zu den Anforderungen an die Kostenartenrechnung?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen