Die Investitionsplanung ist zusammen mit der Investitionsentscheidung, der Investitionsrealisierung und der Investitionskontrolle Teil des Investitionsprozesses. Der Planung von Investitionen kommt innerhalb dieses Prozesses eine große Bedeutung zu, da sie der Ausgangspunkt für den Investitionsentscheidungsprozess ist. Das bedeutet, dass die Investitionsplanung die Grundlage für die nachfolgenden Phasen – Investitionsentscheidung, Investitionsrealisierung und Investitionskontrolle – schafft.

In dieser Lektion lernst du die Investitionsplanung, die sich aus mehreren Bausteinen zusammensetzt, sowie ihre Bedeutung im Zusammenhang mit dem Investitionsentscheidungsprozess kennen. Mithilfe der Übungsfragen am Ende der Lektion kannst du deinen Wissensstand überprüfen.

Englisch: Investment plan | investment planning | capital budgeting | investment budgeting

Wann ist die Investitionsplanung von Bedeutung?

Abgeleitet vom lateinischen Begriff „investire“ (= einkleiden) handelt es sich bei Investitionen um das „Einkleiden“ eines Unternehmens mit Vermögenswerten. Konkret ist eine Investition die zielgerichtete Umwandlung von Kapital in Vermögensgegenstände, die in zahlreichen Unternehmensbereichen eine wichtige Rolle spielen.

Die Investitionsplanung spielt eine wichtige Rolle bei:

- Investitionen

- Forschung und Technik

- Unternehmensmanagement

- Rationalisierungsmaßnahmen

- Unternehmenserweiterung

- Existenzgründung

- Modernisierungs- und Sanierungsmaßnahmen

- Vertriebsmanagement

- Transport und Logistik

- Produktmanagement

- Maßnahmen für Umwelt- und Naturschutz

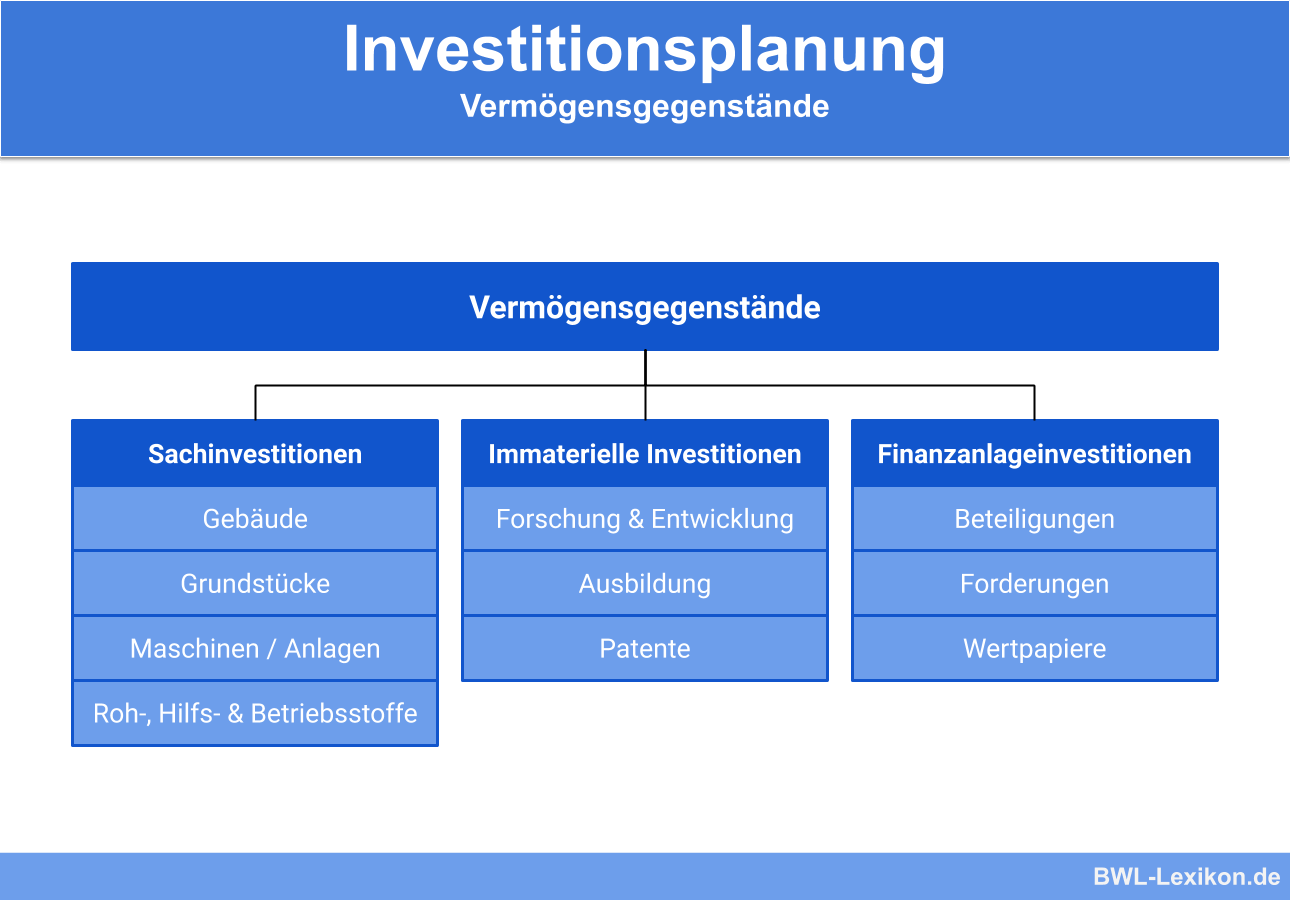

- Materielles Anlagevermögen (z. B. Maschinen, Grundstücke

- Immaterielles Anlagevermögen (z. B. Patente, Lizenzen)

- Finanzielles Anlagevermögen (z. B. Beteiligungen)

- Humanvermögen (z. B. Ausbildung von Mitarbeitern)

Die verschiedenen Arten von Investitionen

Es gibt verschiedene Arten von Investitionen, die anhand bestimmter Kriterien unterschieden werden:

- In Bezug auf das Investitionsobjekt wird zwischen (materiellen und immateriellen) Sachinvestitionen und Finanzinvestitionen differenziert.

- Nach dem zeitlichen Ablauf werden Investitionen in Gründungsinvestitionen, die auch Anfangs- oder Errichtungsinvestitionen genannt werden, und in laufende Investitionen unterteilt.

- Abhängig vom Investitionszweck beziehungsweise dem Investitionsmotiv ist bei laufenden Investitionen eine weitere Untergliederung möglich.

Laufende Investitionen:

- Ersatzinvestitionen

- Rationalisierungsinvestitionen

- Erweiterungsinvestitionen

- Umstellungsinvestitionen

- Diversifikationsinvestitionen

Ersatzinvestitionen

Bei Ersatzinvestitionen werden alle alten, nicht mehr perfekt funktionierenden Anlagen durch neue gleichwertige oder zumindest gleichartige Anlagen ersetzt.

Rationalisierungsinvestitionen

Im Rahmen von Rationalisierungsinvestitionen werden noch funktionierende und einsetzbare Anlagen mit dem Ziel ausgewechselt, qualitativ bessere Produkte herzustellen und dabei die Kosten zu senken, was eine Veränderung der Kostenstruktur nach sich zieht. Ein Beispiel für Rationalisierungsinvestitionen sind energiesparende Anlagen.

Erweiterungsinvestitionen

Werden zusätzliche Anlagen beschafft, um das bereits vorhandene Leistungspotenzial quantitativ zu vergrößern, handelt es sich um Erweiterungsinvestitionen.

Umstellungsinvestitionen

Bei Umstellungsinvestitionen werden alte Maschinen durch neue, andere Maschinen ersetzt. Ziel ist es, anstelle der bisherigen Erzeugnisse neue Produkte herzustellen.

Diversifikationsinvestitionen

Zusätzlich zu den bisherigen Leistungen werden neue Leistungen erbracht. Passen diese neuen Leistungen in das bereits bestehende Produktionsprogramm, handelt es sich um eine horizontale oder vertikale Diversifikation. Besteht kein sachlicher Zusammenhang zu den bisherigen Gütern, wird diese Diversifikationsinvestition als laterale Diversifikation bezeichnet.

Die Investitionsplanung als Teil des Investitionsentscheidungsprozesses

Die Investitionsplanung hilft Unternehmen zu ergründen, ob sich eine Investition wirtschaftlich auszahlt oder nicht. Mithilfe von Investitionsrechnungen wird die Rentabilität einer Investition so gut wie möglich berechnet, um mögliche Finanzierungsrisiken zu minimieren.

Die Investitionsrechnungen ermitteln nicht nur den Finanzierungsbedarf, sondern auch die durch die Investition entstehenden Gewinne. Unsicherheiten bestehen insbesondere auf der Einnahmeseite, da sich beispielsweise der Erfolg eines neuen Produktes sowie Veränderungen in Bezug auf die Nachfrage lediglich schätzen lassen.

Oftmals dient die Investitionsplanung der Finanzierung von Projekten. Auf dieser Grundlage entscheiden Banken und Investoren über die Rentabilität und die Kreditwürdigkeit eines Investitionsprojekts.

Die Investitionsplanung ist der Ausgangspunkt des Investitionsentscheidungsprozesses, auf dem die nachfolgenden Phasen – Investitionsentscheidung, Investitionsrealisierung und -kontrolle – aufbauen. Die Investitionsplanung selbst lässt sich in mehrere Teilphasen gliedern:

Die Teilphasen der Investitionsplanung:

- Anregungsphase

- Machbarkeitsprüfung

- Investitionsantrag

Anregungsphase

Die Investitionsplanung beginnt mit der Anregungsphase, in der es darum geht, konkrete Investitionsmöglichkeiten zu bestimmen. Als Anregung stehen verschiedene Quellen zur Verfügung, nämlich Erfahrungswerte, eine systematische Suche oder die Ableitung anhand von Abweichungsanalysen, deren Ergebnisse Anregungen hervorbringen.

Ergebnisse von Abweichungsanalysen:

- Die Ist-Qualität entspricht nicht der Soll-Qualität.

- Die Produktionskapazitäten reichen nicht aus.

- Die Produktionsphase dauert zu lang.

- Der Kostenaufwand im Vertrieb ist zu hoch.

- Die Konkurrenz hat ein ähnliches und wesentlich erfolgreicheres Produkt auf den Markt gebracht.

Machbarkeitsprüfung

Sobald Anregungen vorliegen, werden sie einer Machbarkeitsprüfung unterzogen. Das bedeutet, dass die Auswirkungen einer Investition ebenso überprüft werden wie die daraus für das Unternehmen resultierenden Vorteile. Anhand der bestehenden Investitionsziele lassen sich spezifische Bewertungskriterien ableiten, die eine sorgfältige Analyse der Machbarkeit einer Investition erlauben.

Spezifische Bewertungskriterien im Rahmen der Machbarkeitsprüfung:

- Wirtschaftliche Prüfung

- Technische Prüfung

- Soziale Prüfung

- Prüfung der Imponderabilien

Wirtschaftliche Prüfung

Im Rahmen der wirtschaftlichen Prüfung werden die wirtschaftlichen Auswirkungen und Aspekte von Investitionsvorhaben geklärt, zum Beispiel in Bezug auf den Ertrag, den Aufwand (Kapitaleinsatz und laufende Kosten) und die Lieferbereitschaft (Termintreue und Abhängigkeiten).

Prüfungskriterien in der wirtschaftlichen Prüfung:

- Ermittlung des Kapitalbedarfs

- Schätzung der Kosten und des möglichen Erlöses

- Bestimmung der wirtschaftlichen Nutzungsdauer

Aus betriebswirtschaftlicher Sicht steht die wirtschaftliche Prüfung im Vordergrund. Unterstützend werden Investitionsrechnungen angestellt, mit deren Hilfe eine quantitative Analyse durchgeführt werden kann.

Technische Prüfung

Im Rahmen der technischen Prüfung findet die Ausarbeitung eines technischen Anforderungskatalogs für das Investitionsobjekt statt. Außerdem wird ein Vergleich mit den technischen Möglichkeiten der in Frage kommenden Investitionsobjekte vorgenommen.

Technische Zielbewertungskriterien sind:

- Flexibilität, zum Beispiel das Fertigungssystem sowie eine Mengen- und Sortimentsänderung

- Integrierbarkeit, zum Beispiel die Steuerung, das Transportsystem und das Fundament

- Konzeption, zum Beispiel Qualität, Stabilität und Wartung beziehungsweise Instandsetzung

Soziale Prüfung

Im Mittelpunkt der sozialen Prüfung einer Investition stehen ihre Auswirkungen auf die unmittelbar betroffenen Mitarbeiter sowie auf die Umweltbilanz eines Unternehmens.

Bewertungskriterien für die soziale Prüfung einer Investition sind:

- Psychische und physische Belastung

- Arbeitsplatzgestaltung, zum Beispiel Job enlargement, Job enrichment und Verantwortung

- Umweltschutz, insbesondere die Entsorgung von Abfällen sowie die Umweltbelastung

- Sicherheit, unter anderem die Gefahr von Fehlmanipulationen sowie die Unfallgefahr

Prüfung der Imponderabilien

Neben den rein qualitativen Merkmalen von Investitionsvorhaben – wirtschaftlich, technisch und sozial – spielen in der Praxis auch die Einflussfaktoren eine Rolle, die wertmäßig schlecht oder überhaupt nicht quantifizierbar sind. Dabei handelt es sich um sogenannte Imponderabilien, die seitens des Entscheidungsträgers als „unwägbare“ Faktoren klassifiziert werden und die technische, wirtschaftliche und soziale Tatbestände umfassen können.

Imponderabilien:

- Hitze-, Lärm- und Staubbelästigung

- Arbeitsgenauigkeit

- Unfallsicherheit und einfache Bedienbarkeit von Maschinen

- Absatzsteigerung infolge einer geringfügigen Qualitätsverbesserung

- Einhalten von Lieferterminen

- Zuverlässigkeit des Lieferanten

Bei der Beurteilung dieser unwägbaren Faktoren spielen oftmals psychologische Einflussfaktoren eine wesentliche Rolle. Beispiele für psychologische Einflussfaktoren sind Expansionszwang, Risikofreudigkeit, die soziale Einstellung sowie Prestigedenken.

Da es sich bei den Imponderabilien um schlecht einzuschätzende Einflussfaktoren handelt, werden oftmals mehrere Investitionsvarianten aufgestellt, die miteinander verglichen werden. Dabei hilft die Nutzwertanalyse, mit der technische, wirtschaftliche und soziale Faktoren bewertet werden können.

Investitionsantrag

Der dritte Baustein in der Investitionsplanung, neben der Anregungsphase und der Machbarkeitsprüfung, ist der Investitionsantrag. Hat die Investitionsanalyse eine Variante hervorgebracht, die den Zielvorstellungen des Antragstellers entspricht, muss ein Investitionsantrag beim Entscheidungsträger eingereicht werden.

Inhalt des Antrags sind alle für die Entscheidung relevanten Informationen. Sie helfen dem Entscheidungsträger, sich ein genaues Bild von dem eingereichten Vorschlag zu machen. Insoweit ist es wichtig, dass sich die umfangreiche Datenmenge auf die wesentlichen Informationen beschränkt.

Übungsfragen

#1. Die Investitionsplanung ist Teil des Investitionsentscheidungsprozesses. Für welche drei Phasen ist sie die notwendige Grundlage?

#2. Aus welchen drei Phasen setzt sich die Investitionsplanung zusammen?

#3. In welchem Teilbereich der Investitionsplanung kann die Nutzwertanalyse zur Anwendung kommen?

#4. Was sind Bewertungskriterien im Zusammenhang mit der sozialen Prüfung einer Investition?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen