Best Practice

Best Practice – auch bekannt als bewährte Verfahren – führt zu guten Arbeitsergebnissen. Dabei handelt es sich um ein Standardverfahren … weiterlesen >>

Best Practice – auch bekannt als bewährte Verfahren – führt zu guten Arbeitsergebnissen. Dabei handelt es sich um ein Standardverfahren … weiterlesen >>

Die Blue-Ocean-Strategie ist eine strategische Managementmethode. Hierbei geht es darum, neue Märkte mit nachhaltigen Geschäftsmodellen zu erschließen. Bei der Blue-Ocean-Strategie … weiterlesen >>

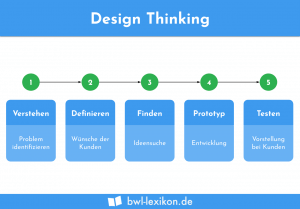

Design Thinking ist ein Denkansatz, mit dem das Lösen von Problemen und das Entwickeln neuer Ideen unterstützt werden soll. Diese … weiterlesen >>

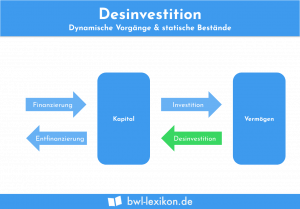

Mit der Desinvestition verfolgt ein Unternehmen eine Strategie, die sich gegenläufig zu einer Investition verhält. Im Gegensatz zur Investition – … weiterlesen >>

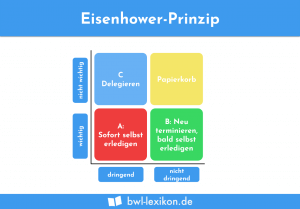

Das Eisenhower-Prinzip ist eine Zeitmanagement-Methode. Hierbei geht es darum, sich mit einer Prioritätensetzung selbst besser zu organisieren. Bei der Anwendung … weiterlesen >>

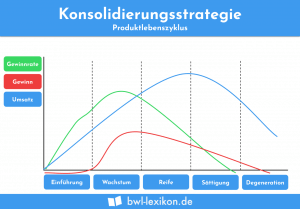

Die Konsolidierungsstrategie wendet ein Unternehmen an, um beim Absatz der Produkte eine bessere Marktposition durchzusetzen. Kennzeichnend ist ein aggressiver Preiskampf, … weiterlesen >>

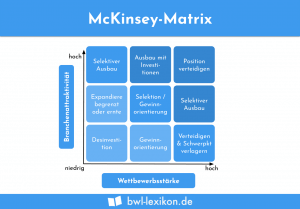

Das McKinsey Portfolio setzen Unternehmen ein, wenn sie ermitteln möchten, wie sich ihre Produkte auf einem Markt positionieren. Das McKinsey … weiterlesen >>

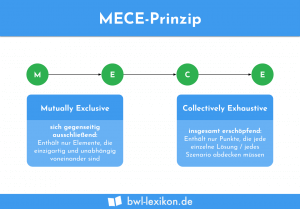

Das MECE-Prinzip ist ein geeignetes Framework, das Consultants nutzen, um ihre täglichen Aufgaben zu erledigen. MECE steht dabei für die … weiterlesen >>

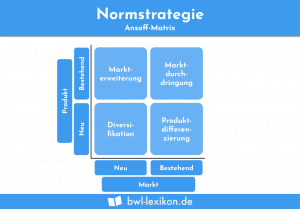

Normstrategien werden im Marketingbereich festgelegt, damit ein Unternehmen einen dauerhaften Erfolg mit dem Absatz seiner Produkte erzielen kann. Mit den … weiterlesen >>

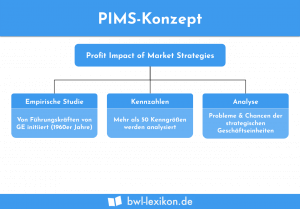

Mit den ”Profit impact of market strategies” sollen die Auswirkungen von Marketingstrategien auf den Gewinn eines Unternehmens ermittelt werden. Für … weiterlesen >>

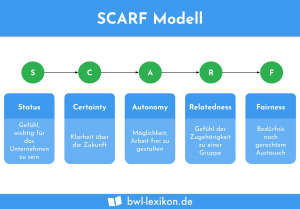

SCARF ist ein Modell, das zur Unternehmensführung eingesetzt wird. Das Kennzeichen sind fünf Dimensionen, die die Reaktionen, Bedrohung und Belohnung … weiterlesen >>

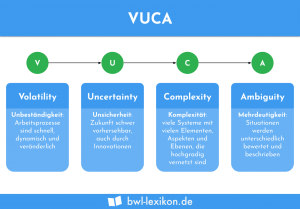

VUCA ist die Abkürzung für das englische Akronym “Volatility, Uncertainty, Complexity, Ambiguity”. Hinter den vier Begriffen verbergen sich die Bedingungen, … weiterlesen >>

Könnte dich auch interessieren:

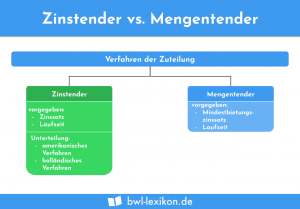

Zinstender ist eines von zwei Tenderverfahren. Die Tenderverfahren werden angewendet, wenn eine Geschäftsbank sich Geld von der Zentralbank leiht. Die … weiterlesen >>

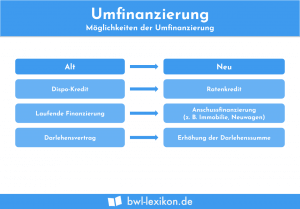

Umfinanzierung bedeutet, dass sich die Finanzierungsform für einen Kredit oder eine andere Form von Fremdkapital ändert. Langfristige Kredite werden in … weiterlesen >>

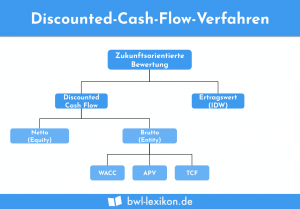

Der Discounted Cashflow (DCF) stellt einen abgezinsten Zahlungsstrom dar. Das DCF-Verfahren wendet ein Unternehmen an, wenn es eine Unternehmensbewertung vornimmt. … weiterlesen >>

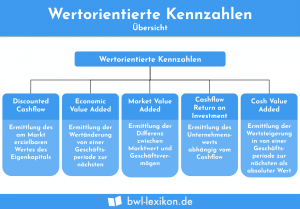

Wertorientierte Kennzahlen werden eingesetzt, um den Wert eines Unternehmens zu ermitteln. Sie geben dem Unternehmen Auskunft darüber, inwieweit sich der … weiterlesen >>

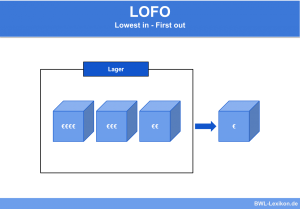

Die Lagerstrategie LOFO gibt vor, dass immer die Produkte zuerst dem Lager entnommen werden, die den geringsten Wert besitzen. LOFO … weiterlesen >>

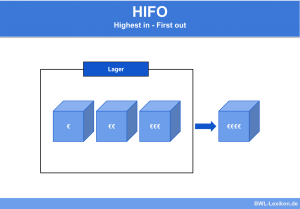

Das HIFO-Verfahren ist eine Strategie der Lagerhaltung. Hierdurch wird festgelegt, dass die teuersten Artikel einer Produktart als erstes für die … weiterlesen >>

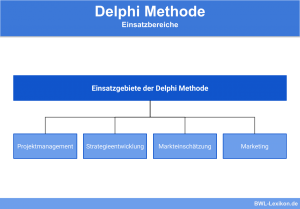

Als Delphi-Methode wird ein Verfahren zur Abschätzung zukünftiger Entwicklungen bezeichnet, bei dem in einem mehrstufigen Verfahren Experten auf dem jeweiligen … weiterlesen >>

Massengüter kennzeichnen sich dadurch, dass sie die gleiche physikalische Ausprägung haben. Dies ist bedeutsam für den Transport der Güter. Denn … weiterlesen >>

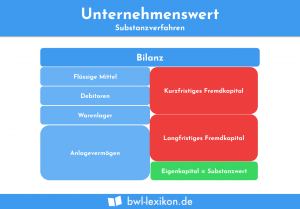

Mit dem Unternehmenswert wird der Wert eines Unternehmens im Ganzen bestimmt. Die Ermittlung des Unternehmens spielt insbesondere dann eine Rolle, … weiterlesen >>

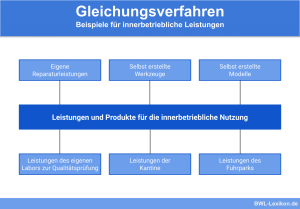

Das Gleichungsverfahren ist ein Verfahren der innerbetrieblichen Leistungsverrechnung. In der Praxis hat es sich neben dem Anbauverfahren und dem Stufenleiterverfahren … weiterlesen >>

Erkunde andere Fachbereiche oder benutze die Suchfunktion. Falls Du keine Antwort auf Deine Frage findest, schick uns gerne eine Nachricht, wir versuchen dann passenden Content für Dich zu schaffen.