Die Kostenführerschaft ist neben der Differenzierungsstrategie und der Nischenstrategie eine mögliche Wettbewerbsstrategie. Dabei verfolgt ein Unternehmen das Ziel, sich durch geringe Produktionskosten und damit verbundene niedrige Verkaufspreise am Markt durchzusetzen. Voraussetzung ist eine Optimierung der Prozesse sowie die Nutzung von Größenvorteilen im Einkauf. Beispiele für Unternehmen, die eine Kostenführerschaft verfolgen, sind verschiedene japanische Automobilhersteller, Lebensmittel- und Textildiscounter sowie Billigfluglinien.

In dieser Lektion lernst du die Kostenführerschaft sowie die Maßnahmen, mit denen sie erreicht wird, kennen. Die Übungsfragen am Ende der Lektion helfen dir, das erlernte Wissen zu vertiefen.

Englisch: cost leadership

Wann ist die Kostenführerschaft von Bedeutung?

Die Kostenführerschaft als Wettbewerbsstrategie beruht darauf, einen umfassenden Kostenvorsprung innerhalb einer Branche zu erlangen. Insoweit basiert sie nicht nur auf einer konsequenten Preispolitik, sondern betrifft auch zahlreiche weitere Unternehmensbereiche.

Die Kostenführerschaft spielt eine wichtige Rolle bei:

- Unternehmensführung

- Preispolitik

- Kostenkontrolle

- Expansionsbestrebungen

- Produktionspolitik

- Distributionspolitik

- Investitionspolitik

- Personalpolitik

- Strukturellen Verbesserungen

- Kapitalbeschaffung

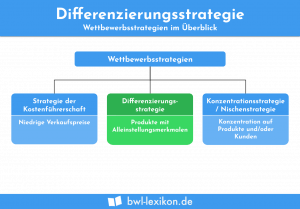

Die Kostenführerschaft innerhalb der Wettbewerbsstrategien

Die Wahl der Wettbewerbsstrategie ist Teil der Unternehmensstrategie. Sie legt fest, wie sich ein Unternehmen im Vergleich zu Wettbewerbern positioniert und ist insoweit maßgeblich am Erfolg eines Unternehmens beteiligt.

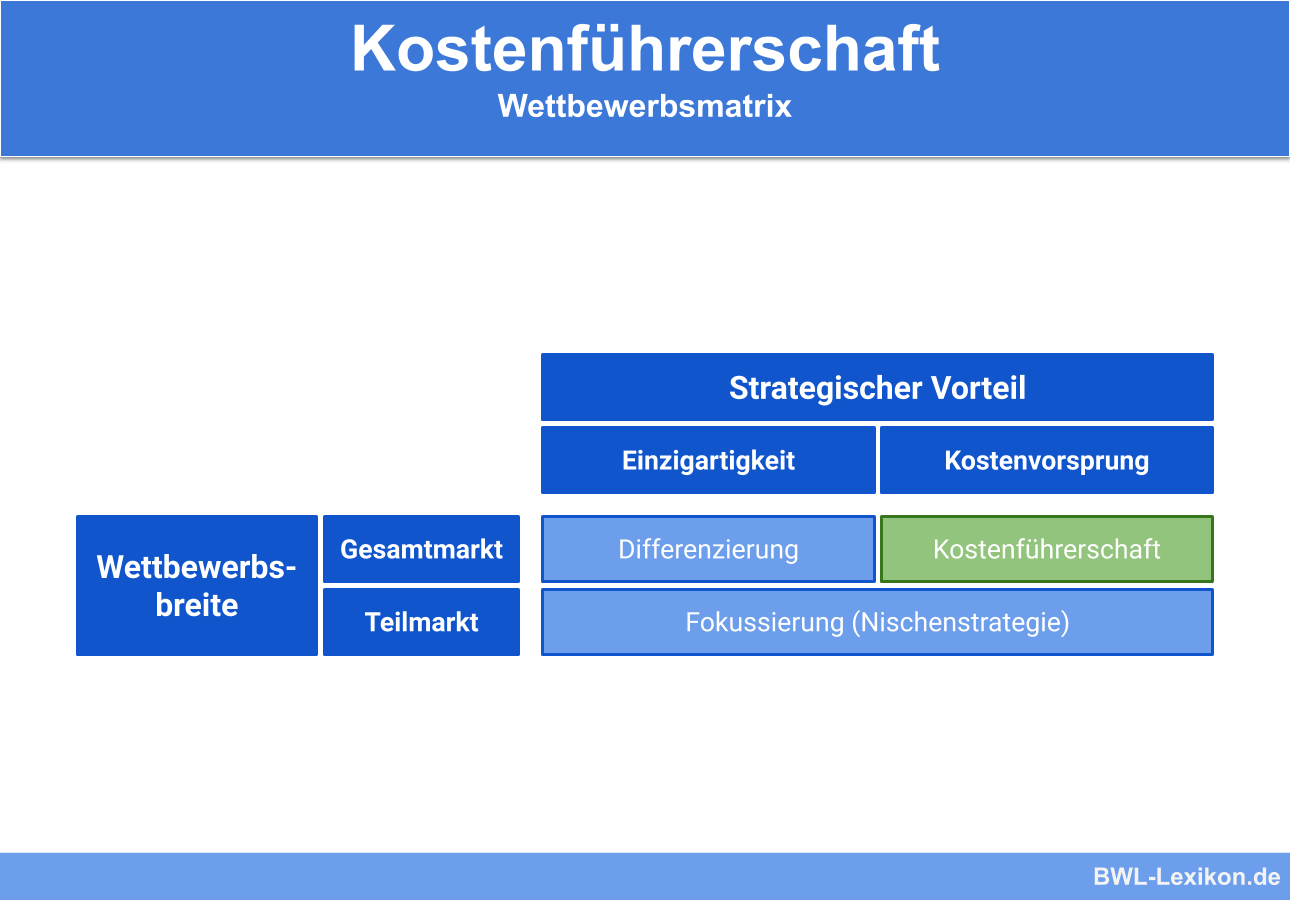

Es gibt zahlreiche Ansätze, um erfolgreich mit Wettbewerbskräften umzugehen. Michael E. Porter hat im Jahr 1985 in seinem Buch „Wettbewerbsvorteile, Spitzenleistungen erreichen und behaupten“ („Competitive Advantage: Creating and Sustaining superior Performance„) die strategischen Hauptrichtungen vorgestellt. D

iese Wettbewerbsmatrix von Michael E. Porter ist das wohl etablierteste Konzept im Zusammenhang mit wettbewerbsrelevanten Positionierungsmöglichkeiten. Sie kategorisiert wettbewerbsrelevante Positionierungsmöglichkeiten eines Unternehmens nach dem strategischen Vorsprung und nach der Wettbewerbsbreite.

Nach Porters Auffassung können Unternehmen nur dann einen Wettbewerbsvorteil erzielen, wenn sie sich für eine der drei Wettbewerbsstrategien entscheiden.

Grundtypen von Wettbewerbsstrategien nach Porter:

- Strategie der Kostenführerschaft

- Strategie der Differenzierung

- Strategie der Nischenbesetzung

Strategie der Kostenführerschaft

Ziel der Strategie der Kostenführerschaft sind möglichst minimale Produktions- und Distributionskosten, um den Preis zu senken und einen großen Marktanteil zu erreichen.

Die Kostenminimierung wird durch eine Reihe von Maßnahmen erlangt, zum Beispiel durch standardisierte Abläufe, schlanke Prozesse, hohe Stückzahlen und eine damit verbundene Kostendegression oder durch ein schlankes Produktsortiment. Es sind vor allem Lebensmitteldiscounter, zum Beispiel Lidl, Aldi, Penny und Netto, die die Strategie der Kostenführerschaft verfolgen.

Allerdings ist seit einiger Zeit zu beobachten, dass sich die klassischen Discounter vom Billig-Image wegbewegen und stattdessen einen ausgewogenen Auftritt anstreben. Weitere Beispiele sind Billig-Airlines, zum Beispiel Easyjet, Ryanair und Eurowings, Kaffee- und Backwarenketten sowie Textildiscounter wie KiK, Takko oder NKD.

Strategie der Differenzierung

Die Strategie der Differenzierung verfolgt das Gegenteil. Im Gegensatz zur Kostenführerschaft steht hier nicht der geringe Preis, sondern die überlegene Produktleistung im Mittelpunkt. Bei der Differenzierungsstrategie wird die Führerschaft in Bezug auf Qualität, Design und Service angestrebt.

Strategie der Nischenbesetzung

Bei der Strategie der Nischenbesetzung konzentrieren sich Unternehmen auf kleine Marktsegmente, die klar eingegrenzt und für Großunternehmen oftmals uninteressant sind. Dank einer Spezialisierung streben Unternehmen innerhalb dieser Nischen entweder eine Differenzierung oder die Kostenführerschaft an.

Maßnahmen für die Erlangung der Kostenführerschaft

Ziel der Strategie der Kostenführerschaft ist,

- einen umfassenden Kostenvorsprung beziehungsweise die geringsten Kosten im Vergleich zu Wettbewerbern innerhalb einer Branche zu haben,

- günstige beziehungsweise die günstigsten Preise im Markt zu erzielen, und so die Preisführerschaft zu erreichen,

- durch die günstigen Preise einen hohen Absatz zu erzielen

- und hohe Marktanteile zu gewinnen.

Um die Kostenführerschaft zu erzielen, braucht es eine Reihe von Maßnahmen.

Kostensenkungsmaßnahmen zur Erlangung der Kostenführerschaft:

- Konsequente Nutzung von erfahrungsbedingten Kostensenkungspotenzialen

- Klar gegliederte Organisation und eindeutige Verantwortlichkeiten

- Senkung der Herstellungskosten, zum Beispiel durch große Produktionsmengen, einzigartiges Prozess-Know-how, technisches Know-how, langjährige Erfahrung oder durch Verbundeffekte mit anderen Unternehmen

- Konsequenter Aufbau von Produktionsanlagen effizienter Größe

- Strenges Controlling der Gemeinkosten und der variablen Kosten

- Häufige detaillierte Kontrollberichte

- Kostenminimierung in zahlreichen Unternehmensbereichen, zum Beispiel Forschung und Entwicklung, Marketing und Service

- Schlanke Fertigung und Organisation

- Standardisierung der Produkte, weniger Varianten und eine geringere Auswahl

- Effizienzsteigerung in allen Unternehmensbereichen

- Anreizsystem, das auf einer strikten Erfüllung quantitativer Ziele basiert

Die Gewinnmarge liegt bei der Wettbewerbsstrategie Kostenführerschaft regelmäßig unter der des Qualitätsführers. Allerdings setzen Unternehmen, die dieser Strategie folgen, meistens sehr viel größere Mengen ab.

Voraussetzungen der Kostenführerschaft

Die Kostenführerschaft basiert inhaltlich auf dem Konzept der Erfahrungskurve.

Voraussetzungen der Kostenführerschaft:

Um die Kostenführerschaft zu erzielen, müssen bestimmte Fähigkeiten und Mittel gegeben sein.

- Grundlage für die Kostenführerschaft ist ein optimales Preis-/Leistungsverhältnis.

- Bezüglich der Kosten sind ein technologischer Vorsprung bei der Produktion, günstige Einkaufspreise und eine Kostendegression durch eine hohe Stückzahl Voraussetzung.

- Um die Finanzierung zu sichern, muss Zugang zu Kapital und zu attraktiven Finanzierungsangeboten bestehen.

- Das Vertriebssystem muss kostengünstig gestaltet sein oder werden.

- Es muss sich um Produkte handeln, die im Hinblick auf eine einfache Herstellung konzipiert wurden.

Die Strategie der Kostenführerschaft ist nur solange rentabel, solange die Konkurrenz keinen Zugang zu niedrigen Herstellungskosten hat und das eigene Unternehmen die Kostenvorteile langfristig selbst heben kann.

Die Vor- und Nachteile der Kostenführerschaft

Die Strategie der Kostenführerschaft weist Vor- und Nachteile auf.

Vorteile der Kostenführerschaft:

- Die Kostenführerschaft schafft für andere Unternehmen hohe Markteintrittsbarrieren und wirkt damit der Konkurrenzbildung entgegen.

- Bei der Kostenführerschaft funktioniert die Gewinnerzielung auch bei starkem Wettbewerbsdruck.

- Die Kostenführerschaft verschafft dem Unternehmen eine starke Position insbesondere gegenüber Lieferanten.

Nachteile der Kostenführerschaft

- Um die Kostenführerschaft zu erreichen, fallen zunächst sehr hohe Investitionskosten an.

- Insbesondere die Anschaffung energieeffizienter und moderner Produktionsanlagen ist teuer und amortisiert sich erst nach einigen Jahren.

- Die Kostenführerschaft setzt voraus, dass überflüssige Glieder entlang der Wertschöpfungskette reduziert beziehungsweise minimalisiert werden. Fraglich und damit ein Risikofaktor ist, ob externe Zulieferer dadurch ersetzt werden können, dass eigene Produktionswerke mit kostengünstigeren Fertigungsstrukturen geschaffen werden.

Übungsfragen

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen#1. Die Kostenführerschaft ist eine von Michael E. Porter entwickelte Wettbewerbsstrategie. Wie heißen die beiden anderen Grundtypen von Wettbewerbsstrategien?

#2. Welche Auswirkungen hat die Kostenführerschaft eines Unternehmens auf junge Unternehmen, die auf diesen Markt drängen?

#3. Was ist eine entscheidende Voraussetzung, damit Unternehmen befähigt sind, die Kostenführerschaft anzustreben?

#4. Was ist ein wichtiger Vorteil der Kostenführerschaft?

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen