Die Kostendegression spielt bei der Produktion von Gütern eine Rolle. Sie besagt, dass die Stückkosten eines Unternehmens sinken, wenn nur eine zusätzliche Einheit mehr produziert wird. Damit ein Unternehmen wirtschaftlich arbeitet, sollte die Kostendegression beachtet werden. Eine wichtige Rolle spielt hierbei der Kostendegressionseffekt.

In diesem Text behandeln wir die Kostendegression. Du erfährst, was sich hinter einer Degression verbirgt und was du über eine Kostendegression wissen solltest. Hier erläutern wir dir die Gründe, die zu einer Kostendegression führen. Außerdem stellen wir dir den Kostendegressionseffekt vor. Abschließend informieren wir dich über die verschiedene Degressionen, sie sich von einer Kostendegression abgrenzen. Um deinen Wissensstand zum Thema Kostendegression zu untermauern, kannst du nach diesem Beitrag einige Übungsfragen beantworten.

Englisch: cost degression

Was solltest du über die Kostendegression wissen?

In einem Unternehmen spielt die Kostenstruktur eine relevante Rolle. Noch wichtiger wird dieser Aspekt, wenn das Unternehmen selbst Produkte herstellt. In diesem Fall können die anfallenden Kosten maßgeblich beeinflusst werden. Einen wichtigen Baustein liefert hierbei die Kostendegression. Diese besagt, dass die Kosten pro Stück sinken, wenn das Unternehmen die Produktionsmenge um ein Stück erhöht. Die Stückkosten beziehen sich auf den Fixkostenanteil. Dies ist der Teil der Kosten, die sich in der Regel nicht ändern, wenn sich der Beschäftigungsgrad oder die Produktionsmenge ändern. Bei der Kostendegression ist dies jedoch anders:

Die Kostendegression funktioniert bei analogen Produkten ebenso wie bei digitalen Produkten.

Was bedeutet Degression?

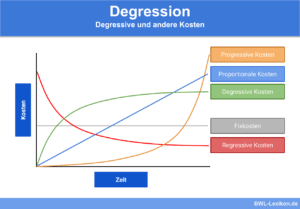

Jede Degression versteht sich als Gegenteil einer Regression. Hierbei kann das Sinken einer bestimmten Größe beobachtet werden, während ein im Zusammenhang mit dieser Größe stehendes Maß sinkt. So sinken z. B. die Erlöse eines Unternehmens, wenn das Unternehmen den Nettoverkaufspreis für die angebotenen Produkte absenkt. Dies darf allerdings nicht dazu führen, dass die Selbstkosten den Umsatz übersteigen. In diesem Fall würde das Unternehmen einen Verlust erzielen.

Welche Gründe gibt es für eine Degression der Kosten?

Eine Degression der Kosten kann durch mehrere Gründe veranlasst sein.

Hierzu gehören z. B.:

- Absenkung des Einkaufspreises

- Technischer Fortschritt

- Rationalisierungsmaßnahmen

Absenkung des Einkaufspreises

Ein produzierendes Unternehmen bezieht seine Rohstoffe und Materialien von anderen Lieferanten. Die Kostenstruktur kann mit einer innovativen Einkaufspolitik positiv beeinflusst werden. Kauft der Betrieb die Rohstoffe und Materialien in größeren Mengen ein, gewährt der Lieferant einen Mengenrabatt. Damit wird die Kostendegression in dem Produktionsprozess realisiert.

Technischer Fortschritt

Kleinere Unternehmen sind nicht mit der Liquidität ausgestattet, die ein großer Betrieb hat. Deshalb muss jede Investition genau geplant werden. Ist es möglich, aufgrund des technischen Fortschritts, die Ausbringungsmenge zu erhöhen, verringern sich die Stückkosten. Dies darf aber nicht darüber hinwegtäuschen, dass zunächst die Investitionskosten getragen werden müssen.

Rationalisierungsmaßnahmen

Führt ein Unternehmen Rationalisierungsmaßnahmen in seinem Betrieb durch, kann der Output einer Produktion erhöht werden. Verursachen diese Rationalisierungsmaßnahmen keine zusätzlichen Kosten, verändert sich die Kostenstruktur nicht. Hinsichtlich der Kosten pro Stück kann aber eine Kostendegression festgestellt werden.

Was verbirgt sich hinter dem Kostendegressionseffekt?

Der Kostendegressionseffekt beschreibt die Erfahrung, die ein Unternehmen macht, wenn es die Ausbringungsmenge verdoppelt. Denn hier tritt hinsichtlich der Kosten eine Degression ein, die zwischen 20 % und 30 % liegt. Der Kostendegressionseffekt wird auch als Erfahrungskurve bezeichnet.

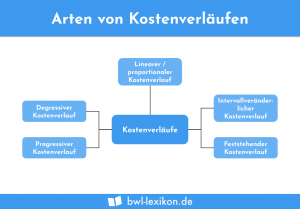

Welche Degressionen grenzen sich von der Kostendegression ab?

Von einer Kostendegression grenzen sich die folgenden Degressionen ab:

- Spezialisierungsdegression

- Größendegression

- Degression beim Beschäftigungsgrad

- Verfahrensdegression

- Auflagendegression

- Fixkostendegression

Spezialisierungsdegression

Jedes Unternehmen hat zum Ziel, qualitativ hochwertige Produkte herzustellen. Deshalb müssen die eingesetzten Betriebsmittel stets auf dem neusten Stand sein. Schafft das Unternehmen Maschinen und Anlagen an, die technisch auf dem neusten Stand sind, ergibt sich noch ein weiterer Vorteil. Denn hiermit lässt sich auch die Produktionsmenge erhöhen. Weil die laufenden Kosten sich nicht verändern, tritt eine Kostendegression ein. Als Nachteil muss ein Unternehmen verzeichnen, dass mit der Spezialisierungsdegression auch die Flexibilität eingeschränkt wird.

Größendegression

Die Größendegression bezieht die Kostendegression auf den Einsatz einer größeren Maschine. Kann diese zu 100 % ausgelastet werden, fährt ein Unternehmen besser mit der Anschaffung, als wenn es mehrere kleine Maschinen für die Produktion einsetzt.

Degression beim Beschäftigungsgrad

In diesem Fall hängt die Degression von dem Beschäftigungsgrad ab. Der Beschäftigungsgrad gibt den Grad der Mitarbeiter an, die mit der Herstellung eines Produkts direkt im Zusammenhang stehen. Sie gibt aber auch die Gesamtkapazität der Maschine an, die die Mitarbeiter bedienen. Mit der Gesamtkapazität ermittelt das Unternehmen die maximale Leistung, die es für einen Produktionsprozess leisten kann.

Verfahrensdegression

Die Verfahrensdegression spielt bei der Massenproduktion eine Rolle. Sie kennzeichnet sich durch Produktionssysteme, die besonders günstig sind und nicht zu hohe Kosten verursachen. Kennzeichnend ist, dass der Fixkostenanteil steigt. Da aber gleichzeitig die variablen Stückkosten sinken, kann das Unternehmen für sich verbuchen.

Auflagendegression

Die Auflagendegression kann auch als Seriendegression bezeichnet werden. Diese Degression ist eine Sonderform, die sowohl Elemente der Beschäftigungsdegression und der Fixkostendegression enthält. Hierbei dient die Serienfertigung als Beispiel, weil die Fixkosten in Abhängigkeit von der Produktionsmenge verteilt werden.

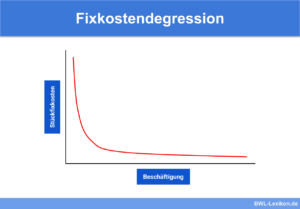

Fixkostendegression

Bei der Fixkostendegression steigert ein Unternehmen seinen Gewinn dadurch, dass es die Fixpreise für seine angebotenen Preise auf dem Markt erhöht. Gleichzeitig verfolgt es das Ziel, die Kosten pro Stück zu verringern. Hat sie dieses Ziel erreicht, tritt die Fixkostendegression ein.

Übungsfragen

#1. In welchem Bereich spielt die Kostendegression eine Rolle?

#2. Was sagt die Kostendegression aus?

#3. Womit haben kleinere Unternehmen bei der Investition in eine neue Maschine zu kämpfen?

#4. Wie wird der Kostendegressionseffekt noch bezeichnet?

#5. Bei welcher Degressionsform spielt die Massenproduktion eine Rolle?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen