Erwirbt ein Unternehmen ein Wirtschaftsgut, fallen neben dem eigentlichen Anschaffungspreis häufig weitere Kosten an, die zu den Anschaffungsnebenkosten gehören. Sie fallen vor, während oder nach dem Kauf an und werden dem eigentlichen Kaufpreis hinzugerechnet. In erster Linie hängt es vom erworbenen Gut ab, welche Anschaffungsnebenkosten geltend gemacht werden können. Auch die Frage, ob das Unternehmen nach den Standards des deutschen Handelsgesetzbuchs oder des international etablierten IFRS bilanziert, ergibt weitere Unterschiede.

In dieser Lektion erfährst du, was Anschaffungsnebenkosten sind, wo du die gesetzlichen Standards und Regelungen dazu findest, und wie die praktische Relevanz dazu aussieht. Zum Schluss dieser Lektion stellen wir dir einige Übungsaufgaben als Lernkontrolle zur Verfügung.

Englisch: incidental acquisition cost

Warum ist das Thema „Anschaffungsnebenkosten“ wichtig?

Bei der Gewinn- und Verlustermittlung sowie bei der Bilanzierung spielen die Anschaffungskosten und die Anschaffungsnebenkosten eine große Rolle.

Auf der Grundlage der Anschaffungskosten können die Unternehmen zum Beispiel Abschreibungen durchführen. Diese wirken im Laufe der Nutzungsdauer des Wirtschaftsgutes ertragsmindernd. Da die Anschaffungsnebenkosten den Anschaffungswert erhöhen, sind sie außerdem wichtig für die einwandfreie bilanzielle Bewertung der Vermögensgegenstände.

Was sind Anschaffungsnebenkosten?

Sobald ein Unternehmen Waren, Güter oder Dienstleistungen anschafft, fallen Kosten an, die sowohl aus steuerrechtlicher als auch aus bilanzrechtlicher Sicht relevant sind. Die Anschaffungskosten sind nur selten mit dem reinen Kaufpreis eines Gutes identisch.

Tatsächlich fallen vor, während oder nach dem Kauf häufig Anschaffungsnebenkosten an. Diese werden dem Kaufpreis hinzugerechnet und erhöhen die Anschaffungskosten und damit den Wert des Vermögensgegenstands.

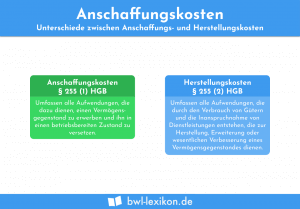

In erster Linie hängt es vom erworbenen Gut ab, welche Anschaffungsnebenkosten geltend gemacht werden können. Darüber hinaus macht es einen Unterschied, ob das Unternehmen national oder international tätig ist, also ob es nach den Standards des deutschen Handelsgesetzbuches oder nach den International Financial Reporting Standards (IFRS) bilanziert.

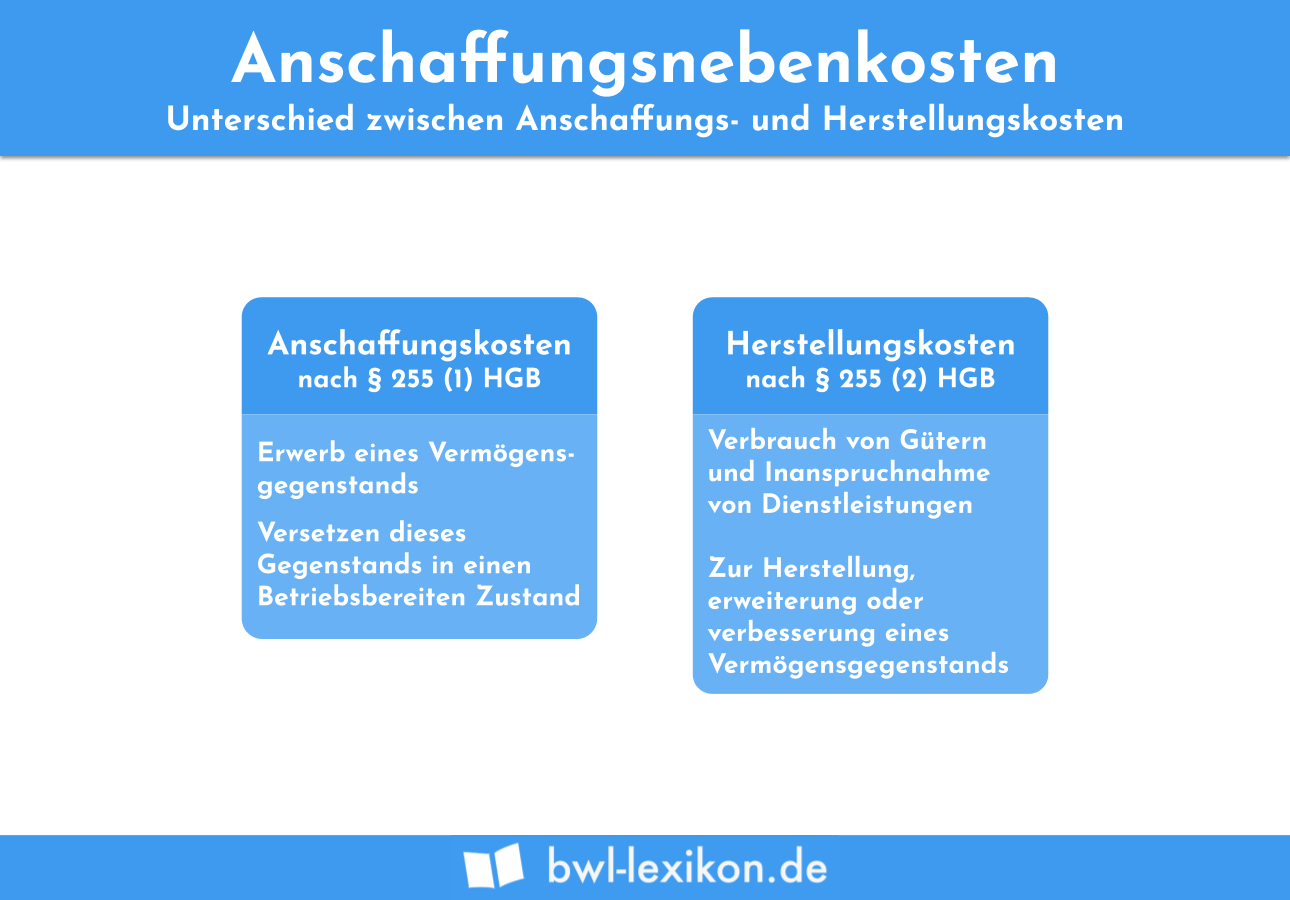

Anschaffungskosten und Anschaffungsnebenkosten: Der Unterschied

Grundsätzlich kann man sagen, dass die Anschaffungsnebenkosten in den Anschaffungskosten enthalten sind.

Im Folgenden gehen wir etwas genauer auf die Zusammensetzung der Anschaffungskosten ein:

Der Anschaffungspreis

Im Prinzip zählt der Anschaffungspreis eines Gutes oder einer Ware zu den Anschaffungskosten. Ein typisches Beispiel ist der Preis einer Werkzeugmaschine, dessen Höhe der Preisliste des Anbieters, einem Angebot oder der Rechnung entnommen werden kann.

Anschaffungspreisminderungen

Es kommt durchaus vor, dass ein Hersteller oder Anbieter Preisnachlässe oder Bonuszahlungen gewährt. Diese reduzieren die Anschaffungskosten und müssen entsprechend abgezogen werden.

- Listenpreis der Nietmaschine: 1.490,00 €

- abzüglich 10 % Rabatt: 149,00 €

- Anschaffungskosten: 1.341,00 €

Anschaffungsnebenkosten

Es stehen viele Kosten mit dem Einkauf einer Ware oder eines Wirtschaftsgutes in direktem Zusammenhang und können als Anschaffungsnebenkosten geltend gemacht werden.

- Listenpreis der Nietmaschine: 1.490,00 €

- abzüglich 10 % Rabatt: 149,00 €

- zuzüglich Frachtkosten: 130,00 €

- Anschaffungskosten: 1.471,00 €

Anschaffungsnebenkosten und Vorsteuer

Beim Kauf von Gütern und Waren wird regelmäßig die Umsatzsteuer ausgewiesen. Im Rahmen der Feststellung der Anschaffungsnebenkosten ist auch die Umsatzsteuer bzw. die abziehbare Vorsteuer zu erfassen und korrekt zu buchen. Ist das erwerbende Unternehmen vorsteuerabzugsberechtigt, wird die gezahlte Umsatzsteuer auf das entsprechende Unterkonto gebucht. So kann sie im Rahmen der Umsatzsteuervoranmeldung geltend gemacht werden.

Verwaltungsgemeinkosten

Zu den Verwaltungsgemeinkosten zählen Kosten, die in der Verwaltung eines Unternehmens anfallen, aber einzelnen Produkten nicht direkt zugeordnet werden können. Die Verwaltungsgemeinkosten zählen nicht zu den Anschaffungsnebenkosten.

Tatsächlich herrscht in der Unternehmenspraxis häufig Unsicherheit darüber, welche Kosten zu den Anschaffungsnebenkosten gehören und welche zu den Verwaltungsgemeinkosten zählen.

Hier mag das folgende Beispiel Hilfe bei der Unterscheidung leisten:

- Die beiden Mitarbeiter, die der Einladung folgen, können während der Reise ihrer regulären Arbeit nicht nachgehen. Daher dürfen die Personal- und Reisekosten den Anschaffungskosten hinzugerechnet werden.

- Die Mitarbeiterin im Sekretariat benötigt für die Terminvereinbarung und die Planung der Reise ebenfalls Zeit. Allerdings zählt diese Zeit zu ihrer regulären Arbeitszeit, so wie die Aufgaben zu ihrem allgemeinen Tätigkeitsbereich gehören. Der damit verbundene Aufwand wird also den Verwaltungsgemeinkosten zugeschrieben und können als Anschaffungsnebenkosten nicht geltend gemacht werden.

Die Anschaffungsnebenkosten in der Praxis

Einige Anschaffungsnebenkosten fallen typischerweise immer wieder an. Diese werden wir mit Hilfe zweier Beispiele aus der Praxis aufzeigen und näher erläutern.

Beispiel 1: Erwerb einer Maschinenanlage, Bruttobetrag 238.000 €

Da das Unternehmen die bereits gezahlte Vorsteuer im Rahmen der Steuererklärungen verrechnet, wird für die Berechnung der Anschaffungsnebenkosten der Netto-Kaufpreis in Höhe von 200.000 € zugrunde gelegt.

Insgesamt ergeben sich zusätzlich folgende Anschaffungsnebenkosten:

- Personalkosten:

Ein Mitarbeiter des Unternehmens besichtigt die Anlage beim Hersteller vor Ort und ist außerdem für die Verhandlung der Preis- und Lieferkonditionen verantwortlich. Sein Zeitaufwand beträgt dafür drei Arbeits- bzw. Personentage, die als Anschaffungsnebenkosten geltend gemacht werden können. Außerdem fand eine Telefonkonferenz mit dem Hersteller statt, die etwa zwei Stunden dauerte. Auch diese beiden Stunden wurden als Personalkosten mit angesetzt. - Reisekosten:

Für die Fahrt zum Firmen- und Ausstellungsgelände des Herstellers buchte der Mitarbeiter ein Zugticket. Er übernachtete im Hotel und rechnete zusätzlich Spesen ab. - Transportkosten:

Ein Spediteur transportiert die Anlage vom Hersteller zum Unternehmen. Die von ihm berechneten Kosten zählen zu den Anschaffungsnebenkosten. - vorbereitende Maßnahmen:

Für den Aufbau und Betrieb Maschinenanlage waren einige Umbaumaßnahmen in der Fertigungshalle notwendig. Dafür wurde eine Fachfirma beauftragt; deren Rechnung wird den Anschaffungsnebenkosten zugerechnet. - Inbetriebnahme:

Damit die Maschinenanlage in Betrieb genommen werden kann, wird ein spezieller Anschluss benötigt. Dieser darf ausschließlich von einer qualifizierten Fachfirma installiert werden. Die entstehenden Kosten zählen ebenfalls zu den Anschaffungsnebenkosten.

Hinweis: Nach § 255 Abs. 1 HGB fallen unter die Anschaffungskosten auch sämtliche Ausgaben, die dazu dienen, dass der erworbene Vermögensgegenstand in einen betriebsbereiten Zustand versetzt werden kann.

Beispiel 2: Erwerb einer Maschinenhalle inklusive Grundstück, Kaufpreis 150.000 €

Werden Immobilien angeschafft, können die in Beispiel 1 genannten Posten auch in diesem Fall als Anschaffungsnebenkosten geltend gemacht werden.

Zusätzlich sind in diesem Fall folgende Kosten zulässig:

- Maklerprovision (sofern ein Immobilienmakler beauftragt wurde),

- Notar- und Gerichtskosten und

- Grunderwerbssteuer sowie gegebenenfalls die jetzt höhere Gewerbesteuer.

Anschaffungskosten: Die Rechnungslegungsstandards von HGB und IFRS

Die meisten Unternehmen in Deutschland arbeiten nach den deutschen Rechnungslegungsstandards des HGB; international tätige Unternehmen sind dagegen aus unterschiedlichen Gründen zusätzlich anderen Rechnungslegungsstandards unterworfen. Und diese beinhalten gegebenenfalls andere Bewertungsmöglichkeiten.

Einer der Unterschiede wird deutlich, wenn wir die Bewertung der Anschaffungskosten nach HGB und IFRS direkt miteinander vergleichen.

Die Posten, die laut HGB als Anschaffungsnebenkosten gelten gemacht werden können, haben wir zum größten Teil bereits genannt. Dazu gehören zum Beispiel:

- Personal- und Reisekosten im Rahmen von Vorbesichtigungen und Kaufverhandlungen,

- Transportkosten,

- Notar- und Gerichtskosten,

- Maklerprovisionen und

- vorbereitende Maßnahmen zur Inbetriebnahme.

Diese Aufzählung erhebt keinerlei Anspruch auf Vollständigkeit, vor allem nicht in Hinsicht auf die nachträglichen Anschaffungskosten. Diese fallen erst nach dem Kauf an und führen zur Erweiterung des erworbenen Vermögensgegenstandes.

Bewertung der Vermögensgegenstände nach HGB und IFRS

Laut HGB bilden die Anschaffungskosten einschließlich der gültigen Anschaffungsnebenkosten die Grundlage für die Bewertung der Vermögensgegenstände. Der Wert des Gegenstandes darf nicht darüber hinausgehen. Allgemein betrachtet gilt dies auch für die Regelungen nach IFRS.

Aber:

Nach 16.29 ff IFRS ist es möglich, eine andere Bewertungsmethode zu wählen und die Gegenstände neu zu bewerten.

Allerdings sind an eine solche Neubewertung gewisse Bedingungen geknüpft:

- Die Neubewertung muss für eine ganze Gruppe von Vermögensgegenstände gelten und

- sie muss regelmäßig in bestimmten Abständen wiederholt werden.

- Es dürfen nicht sofort erfolgswirksame Buchungen der Zuschreibungen erfolgen.

- Es sind Zuschreibungsrücklagen zu bilden und

- bei außerplanmäßigen Abschreibungen mit aufzulösen.

Auf den Punkt: Aktivierung der Anschaffungsnebenkosten

Kosten, die als Anschaffungsnebenkosten geltend gemacht werden können, erhöhen den Anschaffungswert des jeweiligen Vermögensgegenstandes. Sie sind also nicht im herkömmlichen Sinne als „Kosten“ zu betrachten und gehen erst über den Umweg „Abschreibung“ in die Gewinn- und Verlustrechnung ein.

Vermögensgegenstände des Anlage- und Umlaufvermögens sind auf der Aktivseite der Bilanz zu finden; dementsprechend sind auch die Anschaffungsnebenkosten zu aktivieren.

Schlussfolgerung: Finanzierungskosten sind regulär keine Anschaffungsnebenkosten!

Wenn ein Unternehmer einen Kredit aufnimmt, um einen Vermögensgegenstand zu erwerben, entstehen Finanzierungskosten in Form von Fremdkapitalzinsen. Diese Zinsen gehören in der Regel nicht zu den Anschaffungskosten.

Fremdkapitalzinsen dürfen nur dann als Anschaffungsnebenkosten aktiviert werden, wenn für eine Anlage eine längere Bauzeit benötigt wird und mit dem aufgenommenen Kredit die Anzahlungen finanziert werden. Um die Zinsen als Anschaffungskosten aktivieren zu können, müssen sie den Charakter von Einzelkosten aufzeigen, das heißt, sie müssen eindeutig zugerechnet werden können.

Übungsfragen

#1. Was sind Anschaffungsnebenkosten?

#2. Ein Unternehmen kauft einen neuen Lieferwagen für den Fuhrpark. Der Listenpreis beträgt netto 35.000 €. Aufgrund individueller Vereinbarungen gewährt der Händler einen Preisnachlass in Höhe von 3.500 € und übernimmt die Anmeldegebühren bei der Zulassungsstelle in Höhe von 60 €. Die Überführungskosten in Höhe von 120 € soll dagegen das Unternehmen bezahlen. Wie hoch sind die gesamten Anschaffungskosten für den Lieferwagen?

#3. Welches Schema schreibt das Handelsgesetzbuch vor, um die Summe der Anschaffungskosten zu ermitteln?

#4. Welche Kosten gehören in aller Regel NICHT zu den Anschaffungsnebenkosten?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen