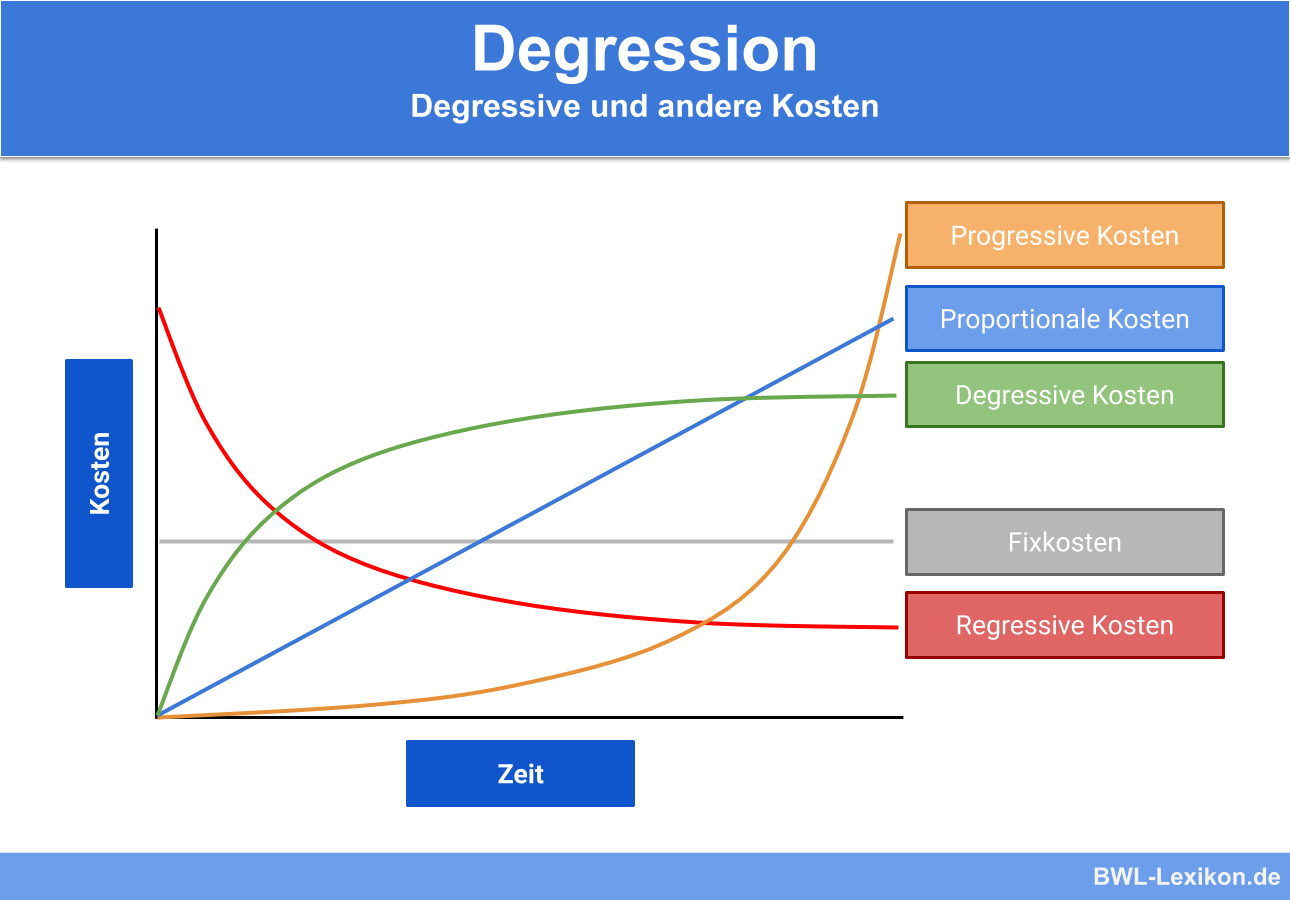

Eine Degression ist die relative oder absolute Verringerung einer Größe, während die Bezugsgröße gleichzeitig steigt. Die Degression ist das Gegenteil einer Regression. Der Begriff wird auch im Bereich des Steuerrechts verwendet. Es gibt unterschiedliche Arten der Degression, beispielsweise die Kosten- und Fixkostendegression, die Größendegression und die Auflagendegression.

In dieser Lektion erfährst du, was eine Degression ist. Wir nennen dir einige Beispiele und stellen dir zum Schluss einige Übungsfragen zur Lernkontrolle zur Verfügung.

Englisch: degression

Was ist eine Degression?

Sinkt eine Größe – relativ oder absolut – und steigt gleichzeitig eine damit zusammenhängende Größe, also die Bezugsgröße, spricht man von einer Degression. Demnach ist die Degression das Gegenteil einer Regression.

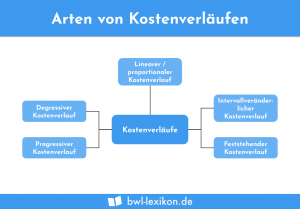

Unterschiedliche Varianten der Degression:

- Kostendegression

- Fixkostendegression

- Größendegression

- Degression beim Beschäftigungsgrad

- Auflagendegression

- Verfahrensdegression

- Spezialisierungsdegression

Größendegression und Kostendegression

Erhöhen sich die Kapazitätseinheiten und sinken in diesem Zusammenhang die Stückkosten, handelt es sich um eine Größendegression. Diese kann beispielsweise mittels einer großen Produktionsanlage bei voller Auslastung realisiert werden, die wesentlich günstiger produzieren kann als mehrere kleinere Maschinen mit geringerer Kapazität.

Andere Bezeichnungen für die Größendegression sind entsprechend Maschinendegression oder Betriebsgrößendegression. Technologische Vorteile in Verbindung mit dem Einsatz größerer und moderner Maschinen führen zur Senkung der Stückkosten. Erhöht sich die Produktionsauflage bei gleichzeitiger Minderung der Stückkosten, spricht man von einer Kostendegression.

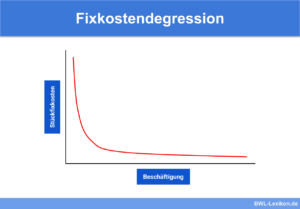

Fixkostendegression

Eine Fixkostendegression kann in der Regel nur begrenzt expandieren. Mittels dieser Degressionsform können Unternehmen ihren Gewinn mit Fixpreisen bei gleichzeitiger Stückkostenverringerung maximieren.

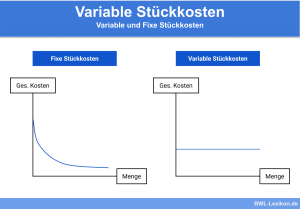

Stückkosten wiederum können über den Faktor „variable Kosten“ gesenkt werden. Zu diesen zählen beispielsweise die Personalkosten, deren Höhe vom Beschäftigungsgrad abhängt. In Bezug auf den Beschäftigungsgrad sind sie also veränderlich.

Verfahrensdegression

Die Verfahrensdegression basiert auf dem Gesetz der Massenproduktion; sie hat spätestens mit der Einführung der Fließband-Produktion Einzug gehalten. Merkmal der Verfahrensdegression sind kostengünstige Produktionssysteme für das sogenannte „vollkommene Verfahren“, die unter denselben Rahmenbedingungen deutlich mehr Output liefern als Produktionssysteme des sogenannten „unvollkommenen Verfahrens“.

Bei den kostengünstigeren Systemen fallen grundsätzlich höhere Fixkosten an als bei den ungünstigeren, doch sind die variablen Kosten deutlich niedriger. Grund dafür ist beispielsweise die reduzierte Anzahl der Beschäftigten, die für den Ablauf des Verfahrens benötigt werden.

Das vollkommene Verfahren weist eine wesentlich größere Kapazität auf und kann die Stückkosten aufgrund der Beschäftigungsdegression zusätzlich reduzieren. Gleichzeitig verteilen sich die Fixkosten auf mehrere Produktionseinheiten.

Auflagendegression

Ein anderes Wort für die Auflagendegression ist „Seriendegression“. Es handelt sich dabei um einen speziellen Fall der Beschäftigungs- und Fixkostendegression. Bei einer Serienfertigung verteilen sich die Fixkosten auf die Produktionsmenge, die mit der Serie oder dem Los verbunden sind; es sind auflagenfixe oder losfixe Kosten.

Spezialisierungsdegression

Werden die zur Verfügung stehenden Produktionsmittel technisch oder auch organisatorisch verbessert und leisten sie daraus resultierend mehr bei gleichen Kosten, liegt eine Spezialisierung vor. Dabei werden aufgrund der höheren Leistung die Stückkosten reduziert. Eine Spezialisierung bedeutet gleichzeitig einen Rückgang in der Flexibilität.

Der Fabrikant kann den Kunden nicht bedienen. Aufgrund seiner Spezialisierung hat er zwar die Stückkosten für das Aquarellpapier reduziert, doch ist er nicht mehr in der Lage, alternative Grammaturen zu fertigen.

Die degressive Abschreibung

Die degressive Abschreibung ist ein Begriff aus dem Steuerrecht. Diese Variante der „Absetzung für Abnutzung“ (AfA) ist seit dem 1. Januar 2011 nicht mehr zulässig; sie wurde im Zuge der Unternehmenssteuerreform zunächst 2007 abgeschafft, dann wieder zugelassen und dann erneut abgeschafft.

Die Methode war bis zum Zeitpunkt der Abschaffung für bewegliche Investitionsgüter wählbar. Im ersten Abschreibungsjahr bildeten die Anschaffungskosten die Grundlage; für die späteren Jahre wurde der jeweilige Restbuchwert zur Berechnung herangezogen. Die Abschreibungsbeträge reduzierten sich Jahr für Jahr, es blieb – im Gegensatz zur linearen Abschreibung – immer ein Restbuchwert stehen.

Der hauptsächliche Vorteil der degressiven Abschreibung bestand im steuerlichen Aspekt. Da die Wirtschaftsgüter im ersten Jahr mit besonders hohen Sätzen und Beträgen abgeschrieben werden konnten, war eine hohe Steuerersparnis möglich. Darüber hinaus war diese Variante nicht an eine vorher festzulegende Laufzeit bzw. Lebensdauer des Wirtschaftsgutes gebunden.

Mit der Abschaffung der degressiven Abschreibung wurde den Unternehmen ein relevantes Instrument zur Optimierung und Steuerung des unternehmerischen Gewinns genommen. Die Konsequenz daraus sind steigende Gewinne und in diesem Zuge eine höhere steuerliche Belastung. Diese blockiert die Investitionsmöglichkeiten, das Anlagevermögen veraltet.

Übungsfragen

#1. Welche Aussage zur Degression ist FALSCH?

#2. Unternehmen können ihren Gewinn mit Fixpreisen maximieren, wenn sie die Stückkosten gleichzeitig verringern. Um welche Degressionsvariante handelt es sich?

#3. Worauf basiert die Verfahrensdegression?

#4. Bei einer Serienfertigung verteilen sich die Fixkosten auf die Produktionsmenge, die mit der Serie oder dem Los verbunden sind. Richtig oder falsch?

#5. Welche Aussage zur Spezialisierung bzw. zur Spezialisierungsdegression ist RICHTIG?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen