Die ordentliche Kapitalerhöhung ist eine Möglichkeit für Kapitalgesellschaften, an neues Eigenkapital zu kommen. In den meisten Fällen ist mit dieser Methode die Ausgabe von Aktien bei einer Aktiengesellschaft gemeint. Doch auch eine GmbH kann eine ordentliche Kapitalerhöhung durchführen. Die Herausgabe neuer Aktien bringt Eigenkapital, wodurch Investitionen in größerem Volumen getätigt werden können. Im Gegensatz zum Fremdkapital hat eine Erhöhung vom Eigenkapital den Vorteil, dass keine Zinsen gezahlt werden müssen.

In dieser Lektion lernst du den Vorgang der ordentlichen Kapitalerhöhung kennen. Zunächst erhältst du eine Übersicht zum Thema, im Anschluss wird dir das Vorgehen bei einer ordentlichen Kapitalerhöhung erklärt. Getrennt werden dabei die Kapitalgesellschaften AG und GmbH betrachtet. Den Abschluss der Lektion bilden einige Übungsaufgaben.

- Synonyme: gewöhnliche Kapitalerhöhung, Kapitalerhöhung gegen Einlagen

- Englisch: ordinary capital increase

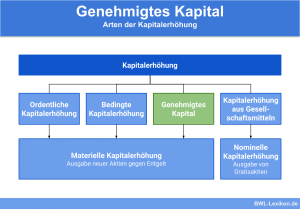

Möglichkeiten Kapitalerhöhung

Ein Unternehmen möchte immer dann sein Eigenkapital erhöhen, wenn es in näherer Zukunft größere Investitionen plant oder Schulden tilgen will. Es besteht alternativ die Möglichkeit, einen Kredit als Fremdkapital aufzunehmen, wobei hierfür Zinsen gezahlt werden müssten.

Eine Erhöhung vom Eigenkapital hingegen bringt neues Geld durch Beteiligungen oder Gewinnumwandlungen mit sich. Werden neue Gesellschafter aufgenommen, so haften diese mit Ihrer Beteiligung, profitieren jedoch vom Unternehmensgewinn. Eine Kapitalerhöhung kann auf mehrere Arten und Weisen durchgeführt werden.

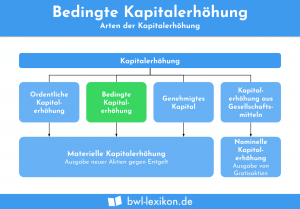

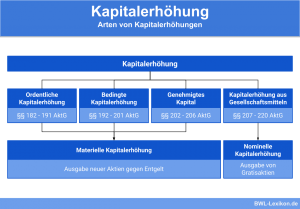

Möglichkeiten einer Kapitalerhöhung bei Aktiengesellschaften:

- Ordentliche Kapitalerhöhung

- Bedingte Kapitalerhöhung

- Genehmigte Kapitalerhöhung

- Kapitalerhöhung aus Gesellschaftsmitteln

Ordentliche Kapitalerhöhung

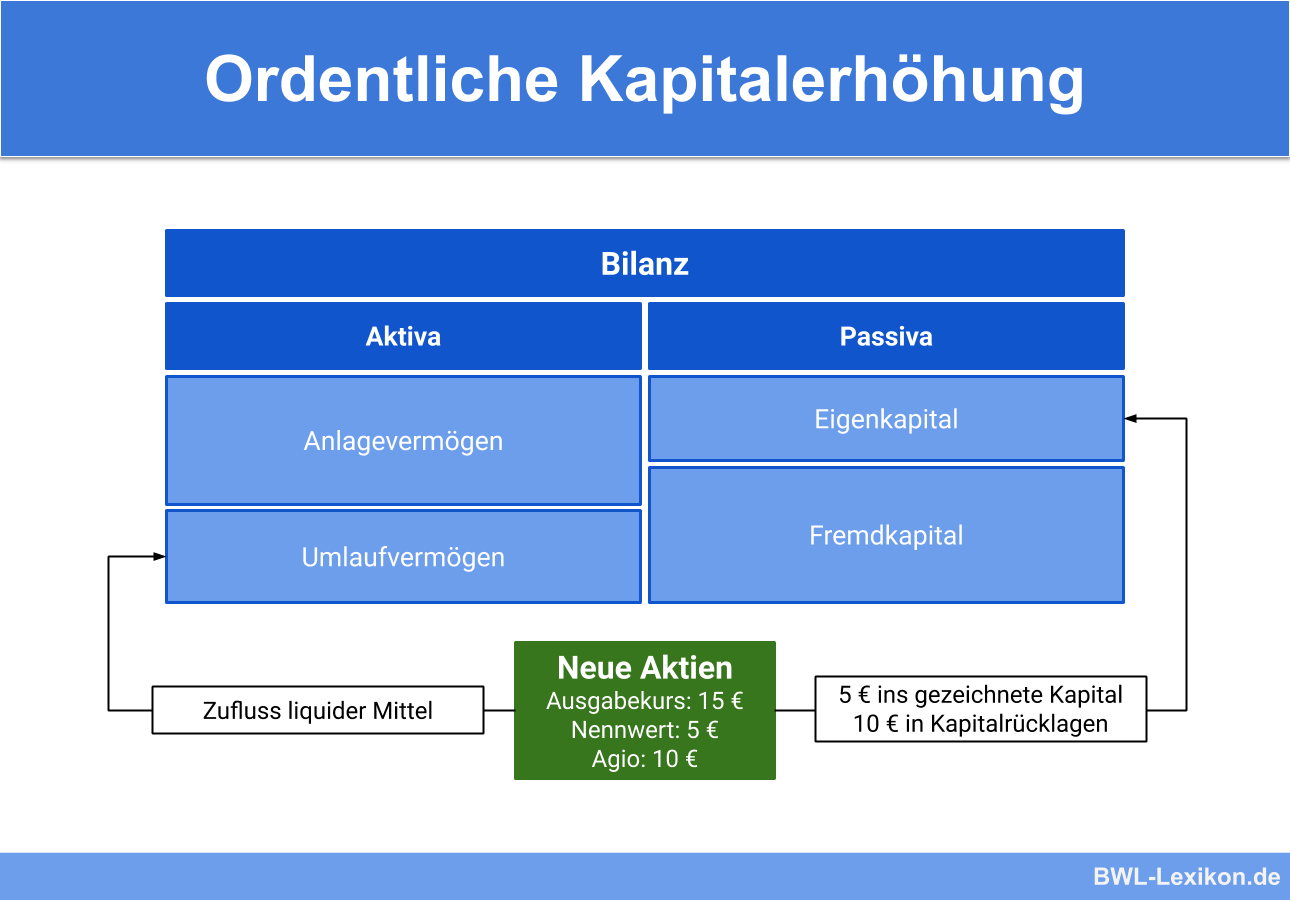

Bei der ordentlichen oder auch gewöhnlichen Kapitalerhöhung handelt es sich um den klassischen Schritt der Herausgabe von neuen Aktien. Die Regelungen hierzu sind in den §§ 182 bis 191 AktG festgelegt.

Theoretisch kann die ordentliche Kapitalerhöhung durch Sach- und Bareinlagen erfolgen, wobei in der Praxis in den allermeisten Fällen eine Bareinlage durchgeführt wird. Diese steht dem Vorstand zur freien Verfügung und darf nicht an Bedingungen geknüpft sein.

Nach einer Zeichnungsfrist werden die Aktien zu einem vorgegebenen Nennwert ausgegeben. Der Ausgabewert fällt jedoch im Normalfall höher aus und bildet das eingenommene Kapital. Altaktionäre haben zu ihrem Schutz ein gesondertes Bezugsrecht, damit Ihnen keine Nachteile durch eine Verwässerung entstehen.

Voraussetzungen ordentliche Kapitalerhöhung

Damit eine ordentliche Kapitalerhöhung durchgeführt werden kann, müssen einige Bedingungen aus dem Aktiengesetz erfüllt sein. Dies hat den Hintergrund, dass das Grundkapital einer AG in deren Satzung verankert ist, wodurch eigentlich keine Erhöhung des Eigenkapitals vorgesehen ist. Soll dennoch eine Kapitalerhöhung durchgeführt werden, muss dies über eine Satzungsänderung geschehen, der die Hauptversammlung zustimmen muss.

Voraussetzungen für eine ordentliche Kapitalerhöhung:

- Zustimmung der Hauptversammlung mit einer Mehrheit von 75 % aller anwesenden, stimmberechtigten Anteilseigner (Geringerer Grenzwert kann in der Satzung verankert sein).

- Nennwert der neuen Aktien muss dem Nennwert der Altaktien gleichen oder darüber liegen.

- Altaktionären ist ein Bezugsrecht zu gewähren, wobei die Hauptversammlung Ausnahmen beschließen kann.

- Nach Durchführung der ordentlichen Kapitalerhöhung muss diese im Handelsregister eingetragen werden.

Aktienwerte der ordentlichen Kapitalerhöhung

Bei einer Erhöhung der Aktien muss darauf geachtet werden, dass zwischen dem Grundkapital und dem eingenommenen Kapital unterschieden wird. Das Grundkapital ist die Stammeinlage einer Aktiengesellschaft. Diese erhöht sich um den Nennwert der ausgegebenen Aktien.

Der Nennwert wird von der AG festgelegt und beschreibt die Beteiligung am Unternehmen. Das eingenommene Kapital richtet sich am Ausgabewert der Aktien. Dies ist der Preis, den die neuen Aktionäre zahlen müssen. Der Ausgabewert richtet sich nach dem Bookbuilding, was die Preisfindung am Markt beschreibt.

Die Differenz zwischen Nennwert und Ausgabewert wird als Agio bezeichnet. Dieses Geld wird als Kapitalrücklage im Unternehmen verbucht. Dem Unternehmen stehen die kompletten Beträge zur Verfügung.

Da auf der Hauptversammlung 1.478 Stimmberechtigte anwesend waren, hat der Vorschlag die erforderliche Grenze von 75 % mit 97,02 % deutlich überschritten. Das Unternehmen hatte bisher 600.000 Aktien zu einem Nennwert von 1 € je Aktie im Umlauf. Der Aktienkurs liegt aktuell bei 10 € je Aktie. Das Unternehmen möchte sein Grundkapital erhöhen und gibt daher 200.000 Aktien zu einem Nennwert von 1 € aus.

In der folgenden Bookbuildingphase wurde ein Ausgabepreis von 8 € ermittelt. Die Aktien wurden zu diesem Kurs zugeteilt und die ordentliche Kapitalerhöhung im Handelsregister eingetragen. Das Unternehmen verbucht auf seinen Konten einen Zuwachs beim Grundkapital von 200.000 €. Das Agio zwischen Nennwert und Ausgabewert beträgt für alle Aktien 1.400.000 € (200.000 * 8 € – 200.000 * 1 €). Dieser Betrag wird als Kapitalrücklage verbucht.

Bezugsrecht der Altaktionäre

Bei einer ordentlichen Kapitalerhöhung wird den Altaktionären ein Bezugsrecht eingeräumt. Dies hat den Hintergrund, dass bei einer Herausgabe von neuen Aktien die Altbestände an Stimmrecht und an Wert verlieren, da die Gesamtmenge an Aktien steigt. Das Bezugsrecht berechtigt Altaktionäre, im Verhältnis zu ihrem Altbesitz neue Aktien zu erwerben.

Eine andere Möglichkeit ist die Veräußerung der Bezugsrechte, wenn der Altaktionär ausschließlich einen Werterhalt anstrebt. In diesem Fall verkauft dieser sein Bezugsrecht und somit die Differenz zwischen dem alten Aktienkurs und dem Aktienkurs, der sich nach Herausgabe der neuen Aktien einstellen wird.

Beispiel: Bezugsrecht der Altaktionäre

Die Altaktionäre der „Zwickel AG“ haben der ordentlichen Kapitalerhöhung nur mit der Bedingung zugestimmt, dass ihnen ein Bezugsrecht eingeräumt wird. Hierzu muss zunächst das Bezugsverhältnis errechnet werden.

Die Formel lautet:

![\[ Bezugsverh\ddot{a}ltnis = \frac{Nennwert~des~alten~Grundkapitals}{Nennwert~der~Kapitalerh\ddot{o}hung} \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-001c6f7e103e62c6a350461738f007f8_l3.png "Rendered by QuickLaTeX.com")

![\[ Bezugsverh\ddot{a}ltnis = \frac{600.000~Euro}{200.000~Euro} \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-f0b1eb9825a6e339a6d2bb67225d2ddc_l3.png "Rendered by QuickLaTeX.com")

![\[ Bezugsverh\ddot{a}ltnis = \frac{3}{1} \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-189f8664991d203be331d9e4886b2f6a_l3.png "Rendered by QuickLaTeX.com")

Ein Altaktionär darf somit für drei seiner alten Aktien eine neue Aktie im Wert von 8 € zeichnen.

Neben dem Bezugsverhältnis muss das Bezugsrecht ermittelt werden, was die Wertminderung beschreibt.

Zunächst wird der Mittelwert berechnet. Hier lautet die Formel:

![\[ Mittelwert = \frac{(Anzahl~alter~Aktien * Kurs~alter~Aktien) + (Anzahl~neuer~Aktien * Kurs~neuer~Aktien)}{Anzahl~alter~Aktien + Anzahl~junger~Aktien} \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-3e6a679c4031aacf60c0cd0a716e42ed_l3.png "Rendered by QuickLaTeX.com")

![\[ Mittelwert = \frac{(600.000*10~Euro)+(200.000*8~Euro)}{600.000+200.000} \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-016f69bf7f47be4c86644076fb954479_l3.png "Rendered by QuickLaTeX.com")

![\[ Mittelwert = 9,5~Euro \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-38f330d463bf2a7794ceca7e37b86399_l3.png "Rendered by QuickLaTeX.com")

Anschließend wird über den Mittelwert das Bezugsrecht ermittelt. Die Formel lautet:

![\[ Bezugsrecht = Kurs~der~alten~Aktie - Mittelwert \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-8d49ddf52aebb2a86a9495ad76b1f2ba_l3.png "Rendered by QuickLaTeX.com")

![\[ Bezugsrecht = 10~Euro - 9,50~Euro \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-472de2dbecfe5cdf548bc93ed730e907_l3.png "Rendered by QuickLaTeX.com")

![\[ Bezugsrecht = 0,5~Euro \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-100d7be9e4f634357766e51091e31775_l3.png "Rendered by QuickLaTeX.com")

Die Altaktionäre haben somit die Möglichkeit, ihr Bezugsrecht über 0,5 € je Aktie zu verkaufen, um durch die neuen Aktien keinen Wertverlust zu erleiden.

Ordentliche Kapitalerhöhung in einer GmbH

Eine weitere Kapitalgesellschaft, die zur ordentlichen Kapitalerhöhung berechtigt ist, ist die GmbH. Hier sind die Vorschriften im GmbH-Gesetz in den §§ 55 ff. geregelt. Die Bedingungen für die Kapitalerhöhung sind mit denen der Aktiengesellschaft vergleichbar.

Die Hauptversammlung ist durch die Gesellschafterversammlung ersetzt und muss für die ordentliche Kapitalerhöhung einen Erhöhungsbeschluss verabschieden. Ein Bezugsrecht wie bei der Aktiengesellschaft muss auch bei der GmbH Anwendung finden.

Übungsfragen

#1. Welche Voraussetzung für eine ordentliche Kapitalerhöhung gibt es laut Aktiengesetz nicht?

#2. Wie wird die Differenz zwischen dem Nennwert einer Aktie und dem Ausgabewert bezeichnet?

#3. Durch welche Formel errechnet sich das Bezugsverhältnis?

#4. Wie lautet die Phase der Aktienzeichnung, in der der Ausgabepreis ermittelt wird?

#5. Bei der ordentlichen Kapitalerhöhung einer AG muss die Hauptversammlung zustimmen. Wie lautet das entsprechende Organ bei einer GmbH?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen