Die Barkapitalerhöhung ist eine Form der Kapitalerhöhung in einer Kapitalgesellschaft. Hierdurch erhöht das Unternehmen sein Eigenkapital durch Geldzahlungen. Die Gelder müssen dabei selbstverständlich nicht bar übergeben werden, sondern können durch Überweisungen, Wechselzahlungen oder Gutschriften erfolgen. Das Gegenstück zur Barkapitalerhöhung ist die Kapitalerhöhung durch Sacheinlagen.

Diese Lektion bringt dir die Kapitalerhöhung durch Barkapital näher. Du erfährst, welche Möglichkeiten die Kapitalgesellschaften AG und GmbH haben, ihr Eigenkapital durch Bareinlagen zu erhöhen. Außerdem lernst du die jeweiligen Voraussetzungen und Vorteile für das Unternehmen kennen. Den Abschluss der Lektion bilden einige Übungsfragen.

- Synonym: Kapitalerhöhung durch Bareinlage

- Englisch: cash capital increase

Barkapitalerhöhung bei einer Aktiengesellschaft

Die Barkapitalerhöhung bei einer Aktiengesellschaft ist ein herkömmlicher Vorgang, bei dem neue Aktien herausgegeben werden. Hierdurch fließt neues Eigenkapital in die AG, mit dem das Unternehmen Investitionen tätigen, Schulden tilgen oder Übernahmen durchführen kann.

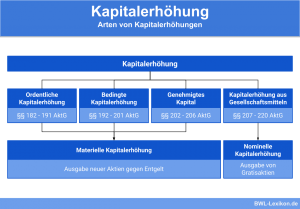

Da bei jeder Aktienerhöhung die Altaktionäre geschützt werden müssen, ist der Ablauf der Barkapitalerhöhung genau im Aktiengesetz in den §§ 182 bis 206 beschrieben.

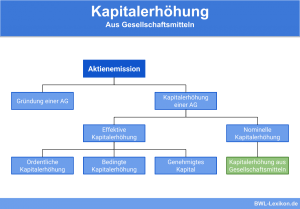

Eine Aktiengesellschaft kann über eine „effektive Kapitalerhöhung“ und eine „nominelle Kapitalerhöhung“ Eigenkapital generieren. Es fließen jedoch nur bei der effektiven Kapitalerhöhung Gelder, sodass nur diese Methode für die Barkapitalerhöhung zur Verfügung steht. Bei der nominellen Kapitalerhöhung hingegen werden Gesellschaftsmittel umgebucht. Ein tatsächlicher Geldfluss findet nicht statt.

Effektive Kapitalerhöhung

Die Barkapitalerhöhung gehört zur effektiven Kapitalerhöhung. Hierbei fließt frisches Barkapital in Form von Eigenkapital in die Aktiengesellschaft. Das Barkapital muss nicht bar übergeben werden. Auch die verschiedenen Formen vom Buchgeld zählen zur Barkapitaleinlage.

Die effektive Kapitalerhöhung kann von einer Aktiengesellschaft in unterschiedlichen Methoden in Anspruch genommen werden. Diese Methoden haben gemeinsam, dass sie von der Hauptversammlung der Aktionäre abgesegnet werden müssen. Außerdem steht den Altaktionären ein gesondertes Bezugsrecht bei der Barkapitalerhöhung zu, da ansonsten ihre Anteile verwässern würden.

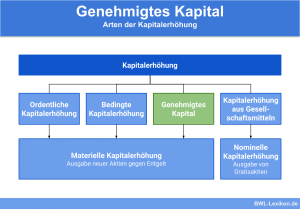

Möglichkeiten einer Barkapitalerhöhung bei Aktiengesellschaften:

- Ordentliche Kapitalerhöhung

- Bedingte Kapitalerhöhung

- Genehmigte Kapitalerhöhung

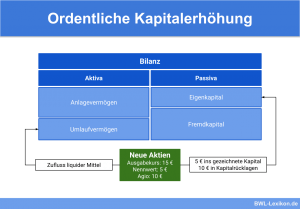

Ordentliche Barkapitalerhöhung

Die ordentliche Barkapitalerhöhung ist der klassische Fall der Aktienemission. Eine Aktiengesellschaft gibt in dieser Phase neue Aktien heraus und erhält neues Barkapital, welches für Investitionen oder Schuldentilgungen genutzt werden kann. Damit eine Aktiengesellschaft neue Aktien herausgeben darf, muss die Hauptversammlung der Aktionäre mit 75 % zustimmen.

Der Nennwert der Aktien muss dabei über dem Nennwert der alten Aktien liegen. Damit Anreize geschaffen werden, liegt der Ausgabekurs meist unter dem aktuellen Aktienkurs.

Altaktionären muss ein Bezugsrecht eingeräumt werden. Das bedeutet, dass Besitzer von alten Aktien die neuen Aktien in einem gewissen Bezugsverhältnis erwerben oder sich für eine Entschädigung entscheiden dürfen, damit sie ihre Stimmen- und Dividendenanteile behalten und diese nicht verwässern.

Der Ausgabekurs der Aktien hat sich nach dem Bookbuilding bei 23 € gebildet. Den Altaktionären wurde ein Bezugsrecht zugeteilt. Durch Altaktionäre und neue Teilhaber wurden eine Million Aktien zu 23 € das Stück vergeben. Die „Schmitz AG“ nimmt hierdurch 23 Millionen Euro Barkapital ein, wovon eine Million im Grundkapital der AG und 22 Millionen als Agio in den Rückstellungen durch Kapitaleinlagen geführt werden.

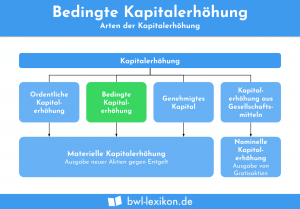

Bedingte Barkapitalerhöhung

Die bedingte Barkapitalerhöhung ist eine Methode zur Eigenkapitalerhöhung, bei der jedoch bestimmte Bedingungen erfüllt sein müssen. So kann das bedingte Barkapital beispielsweise entstehen, wenn die Besitzer von Wandelanleihen ihr Fremdkapital in Aktien umwandeln wollen oder wenn eine Aktiengesellschaft Belegschaftsaktien ausgibt.

Bei der bedingten Barkapitalerhöhung gilt die Besonderheit, dass das bedingte Barkapital nur 50 % des bisherigen Grundkapitals betragen darf. Außerdem darf die Ausgabe von Belegschaftsaktien nur 10 % betragen. Ansonsten gelten die Voraussetzungen der ordentlichen Barkapitalerhöhung.

Die AG erhält durch die Wandelschuldverschreibung Fremdkapital in Höhe von 100.000 €. Sollten nun alle Schuldner von ihrem Tauschrecht gebrauch machen, müsste die Hera AG 500 Aktien (1.000 Anleihen / Wandlungsverhältnis 2) herausgeben. Diese Aktienvergabe muss bereits im Vorfeld durch die Hauptversammlung abgesegnet werden.

Genehmigte Barkapitalerhöhung

Die genehmigte Barkapitalerhöhung hat den Vorteil, dass eine Aktiengesellschaft von der Hauptversammlung über einen längeren Zeitraum die Erlaubnis zur Aktienemission erhält. Wie bei den anderen Formen der Barkapitalerhöhung, muss auch bei dieser Methode die Hauptversammlung mit 75 % der anwesenden stimmberechtigten Anteilseigner zustimmen. Diese geben dem Vorstand die Genehmigung, innerhalb von fünf Jahren Aktienemissionen durchzuführen, ohne dass die Hauptversammlung erneut einberufen werden muss.

Eine Zustimmung muss hingegen immer durch den Aufsichtsrat eingeholt werden. Die Höhe der Aktienemission darf innerhalb der fünf Jahre einen Betrag von 50 % des bisherigen Grundkapitals nicht überschreiten. Die Barkapitalerhöhung darf innerhalb der fünf Jahre in mehreren Schritten durchgeführt werden. Wie bei der ordentlichen Barkapitalerhöhung steht den Altaktionären ein gesondertes Bezugsrecht zu.

Die neuen Aktien werden in zwei Tranchen vergeben. Am 20.02.2020 werden eine Million Aktien zu einem Ausgabewert von 7 € vergeben. Am 20.02.2022 werden eine Million Aktien zu 5 € vergeben. Altaktionäre erhalten jeweils ein Bezugsrecht. Hierdurch nimmt die „Hugo AG“ zwölf Millionen Euro ein. Zwei Millionen werden im Grundkapital verbucht, zehn Millionen als Agio als Rückstellungen durch Kapitaleinlagen.

Barkapitalerhöhung bei einer GmbH

Neben der Aktiengesellschaft kann auch eine GmbH eine Barkapitalerhöhung durchführen. Die Voraussetzungen hierfür sind nahezu identisch. Es können ebenfalls ordentliche und genehmigte Kapitalerhöhungen durchgeführt werden.

Die Gesellschafter der GmbH haben bei einer Barkapitalerhöhung ein Bezugsrecht, damit sie ihre Beteiligungen im Verhältnis aufrechterhalten können. Es besteht jedoch ebenso die Möglichkeit, die Bezugsrechte der Gesellschafter auszuschließen.

Möglichkeiten der Barkapitalerhöhung bei der GmbH:

- Ordentliche Barkapitalerhöhung: Die Gesellschafter geben neues Stammkapital durch Bareinlagen in das Unternehmen. Es gelten die Voraussetzungen einer Aktiengesellschaft.

- Genehmigte Barkapitalerhöhung: Die Gesellschafter können den Geschäftsführern einer GmbH über einen bestimmten Zeitraum die Rechte geben, Barkapitalerhöhungen durchzuführen. Üblich ist ein Zeitraum von fünf Jahren.

- Barkapitalerhöhung durch Geschäftsführer: Neben den Gesellschaftern dürfen die Geschäftsführer selbst dem Unternehmen jederzeit Barkapital hinzufügen. Bei diesem Vorgehen sind jedoch erneut Voraussetzungen zu erfüllen.

Vorteile der Barkapitalerhöhung

Die Barkapitalerhöhung hat gegenüber anderen Formen der Kapitalerhöhung große Vorteile, da das frische Geld dem Unternehmen direkt und bar zur Verfügung steht. Im Gegensatz zu Sachkapitaleinlagen oder nominellen Kapitalerhöhungen steht das frische Kapital ungebunden und als Barbetrag auf dem Konto zur Verfügung.

Es können direkt Investitionen getätigt oder Schulden getilgt werden. Durch die Barkapitalerhöhung steigert ein Unternehmen seine Bonität und die Eigenkapitalquote. Außerdem müssen im Gegensatz zum Fremdkapital keine Zinsen bezahlt werden.

Übungsfragen

#1. Bei der Barkapitalerhöhung fließt dem Unternehmen Bargeld zu. Wie lautet die Form, bei der beispielsweise Grundstücke übergeben werden?

#2. Welche Möglichkeiten der Barkapitalerhöhung hat eine AG?

#3. Weshalb gibt es ein Bezugsrecht für Altaktionäre bei Barkapitalerhöhungen einer AG?

#4. Wie lautet das Kapital, welches bei einer Barkapitalerhöhung einer GmbH erhöht wird?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen