Die bedingte Kapitalerhöhung ist eine Möglichkeit für Aktiengesellschaften, ihr Eigenkapital zu erhöhen. Hierdurch stehen mehr liquide Mittel für Investitionen oder zur Tilgung von Schulden zur Verfügung. Die bedingte Kapitalerhöhung hat die Besonderheit, dass nur so viel Kapital eingenommen wird, wie von den potenziellen Aktionären durch Wandelanleihen angenommen wird. Es wird somit Fremdkapital in Eigenkapital umgewandelt. Auch die Ausgabe von Aktien an die Belegschaft wird zur bedingten Kapitalerhöhung gezählt.

Diese Lektion dient dazu, dir den Begriff der bedingten Kapitalerhöhung zu erklären. Zunächst erfährst du Grundlegendes zur Kapitalerhöhung. Im Anschluss wird die spezielle Methode der bedingten Kapitalerhöhung und deren Bedingungen detailreich beschrieben. Zum Abschluss der Lektion stehen dir einige Übungsfragen zur Verfügung.

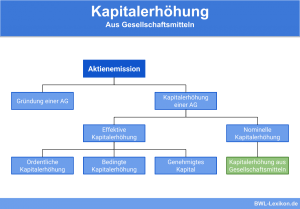

Kapitalerhöhung in einer Kapitalgesellschaft

In Kapitalgesellschaften dient das Eigenkapital als Haftungsgrundlage und die Einlagen sind genau definiert. Möchte ein Unternehmen sein Eigenkapital erhöhen, so stehen ihm verschiedene Möglichkeiten zur Verfügung, wobei immer auch Regeln befolgt und Bedingungen erfüllt werden müssen.

Führt eine Aktiengesellschaft eine Kapitalerhöhung durch, so vergibt das Unternehmen neue Aktien. Teile des Unternehmens werden somit an Investoren verkauft. Die Anteilseigner profitieren durch Mitspracherechte und Gewinnbeteiligungen, während die AG das eingenommene Kapital für Investitionen, Schuldentilgungen oder Übernahmen nutzen kann.

Damit Altaktionäre jedoch nicht benachteiligt werden, haben diese Bezugsrechte, wodurch sie Geld verdienen oder ihre Anteile aufstocken können. Die Kapitalerhöhung in einer Kapitalgesellschaft kann auf unterschiedlichen Wegen erfolgen.

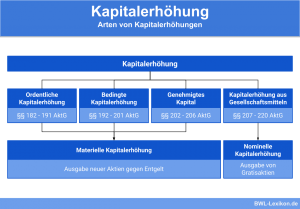

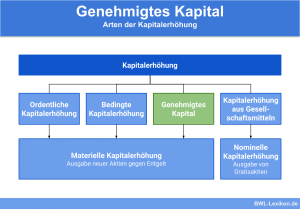

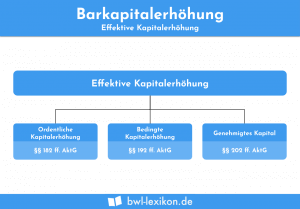

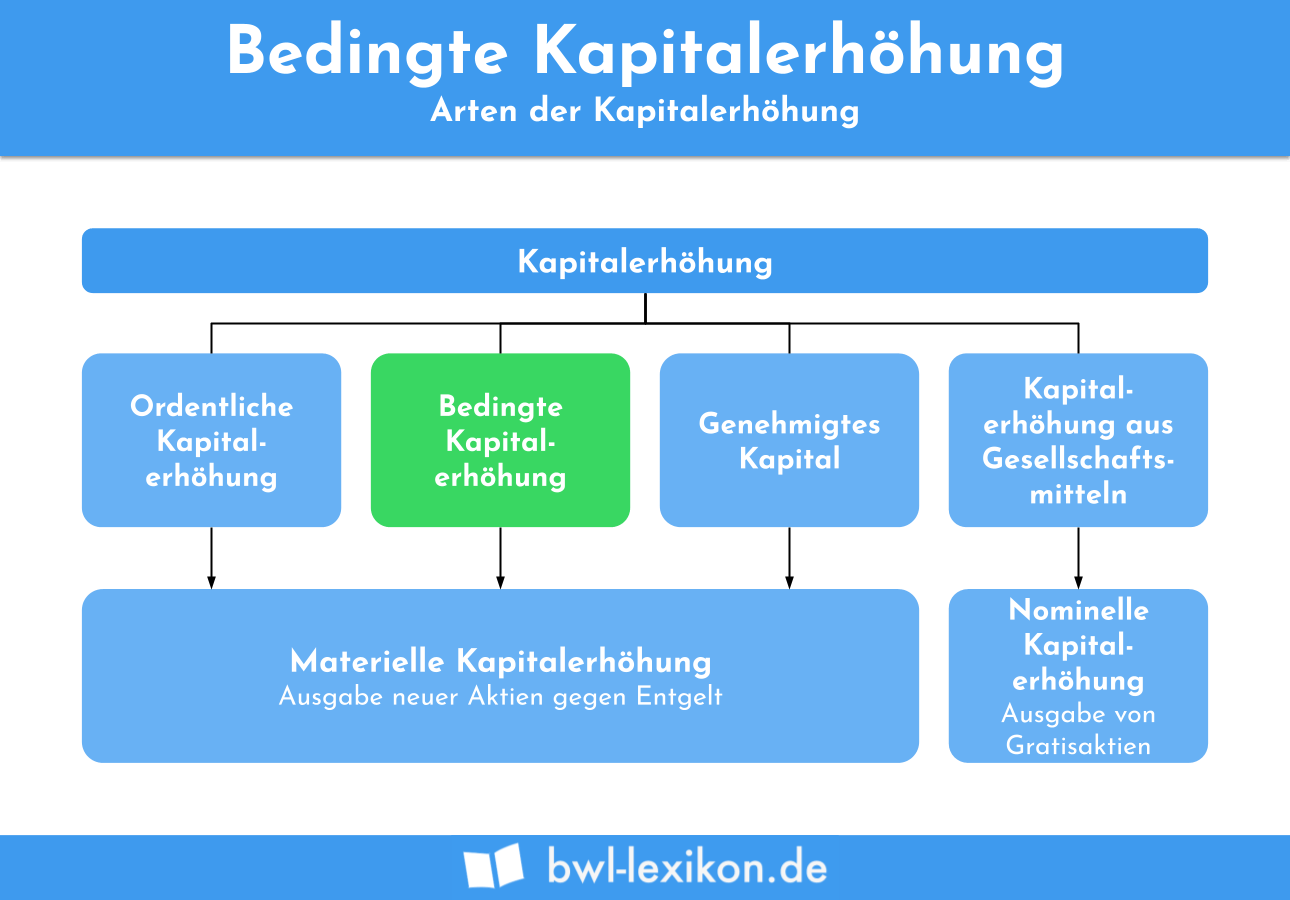

Möglichkeiten einer Kapitalerhöhung bei Aktiengesellschaften

- Ordentliche Kapitalerhöhung

- Bedingte Kapitalerhöhung

- Genehmigte Kapitalerhöhung

- Kapitalerhöhung aus Gesellschaftsmitteln

Bedingte Kapitalerhöhung in einer Aktiengesellschaft

Die bedingte Kapitalerhöhung stellt eine Sonderform unter den Möglichkeiten der Kapitalerhöhungen für eine Aktiengesellschaft dar. Diese Erhöhung vom Eigenkapital findet nur statt, wenn bestimmte Bedingungen erfüllt werden. Unternehmen können sich also nicht sicher sein, dass sie die liquiden Mittel tatsächlich bekommen. Nach § 192 Abs. 2 Aktiengesetz stehen drei Möglichkeiten zur Verfügung, eine bedingte Kapitalerhöhung durchzuführen.

Möglichkeiten einer bedingten Kapitalerhöhung bei Aktiengesellschaften:

- Wandelschuldverschreibungen oder Optionsanleihen in Aktien wandeln

- Fusion mehrerer Unternehmen

- Herausgabe von Belegschaftsaktien

Voraussetzungen der bedingten Kapitalerhöhung

Damit ein Unternehmen eine bedingte Kapitalerhöhung durchführen kann, müssen bestimmte Voraussetzungen erfüllt sein. Zunächst benötigt der Vorstand die Erlaubnis der Hauptversammlung. Auf dieser müssen mindestens 75 % der beteiligten Anteilseigner für das Vorhaben stimmen, wenn die Satzung nicht anders lautet.

Dieser Beschluss muss im Handelsregister eingetragen werden. Außerdem ist darauf zu achten, dass der Nennbetrag des bedingten Kapitals nur 50 % des Grundkapitals beträgt. Werden Belegschaftsaktien verteilt, so gilt eine Grenze von 10 % des Grundkapitals.

Eine Besonderheit bei der bedingten Kapitalerhöhung ist das Einräumen von Bezugsrechten. Dieser Schutz der Altaktionäre besteht im Gegensatz zu anderen Arten der Kapitalerhöhung nicht automatisch und muss auf der Hauptversammlung beschlossen werden, falls dies gewünscht wird.

Wandelschuldverschreibungen oder Optionsanleihen in Aktien wandeln

Eine Möglichkeit der bedingten Kapitalerhöhung ist die Wandelschuldverschreibung oder die Optionsanleihe, die in Aktien umgewandelt werden, wenn die Fremdkapitalgeber dies möchten. Hierzu gibt ein Unternehmen Wandelanleihen heraus.

Sinnvoll ist es, dass der Wert dieser Anleihe knapp über dem Börsenkurs liegt, damit bei steigendem Kurs möglichst viele Besitzer der Wandelanleihe einem Wandel in Aktien zustimmen. Im Laufe der Anleihezeit kann das Unternehmen ein Angebot zum Wandel herausgeben. Die Fremdkapitalgeber haben die Möglichkeit, Aktien gegen Ihre Anleihenwerte zu beziehen.

Zum Zeitpunkt der Herausgabe der Anleihe belief sich der Aktienkurs auf 30 €, der Nennwert je Aktie lautete bei Erstemission 1 €. Die Besitzer der Anleihe können für 700 € Nennwert 20 Aktien beziehen. Der Wandlungspreis liegt somit bei 35 €.

Da der Wandlungspreis knapp über dem damaligen Aktienkurs lag und dieser mittlerweile auf 50 € angestiegen ist, stimmen alle Anleihebesitzer dem Wandel der Anleihe in Aktien zu. Die „Kamenz AG“ nimmt hierdurch 7 Millionen € ein.

Fusion mehrerer Unternehmen

Soll es zu einem Zusammenschluss zweier Unternehmen kommen, wird ebenfalls häufig die bedingte Kapitalerhöhung angewandt. Es handelt sich um eine Verschmelzung von zwei oder mehr Aktiengesellschaften.

Das aufnehmende Unternehmen gibt dabei Aktien an die Aktionäre des Unternehmens aus, das aufgenommen wird. Da die Aktien geschaffen werden müssen, benötigt das aufnehmende Unternehmen bedingtes Kapital in Form von jungen Aktien. Diese werden erst geschaffen, wenn die Fusion tatsächlich durchgeführt wird.

Herausgabe von Belegschaftsaktien

Sollen Mitarbeiter am Unternehmen beteiligt werden, so ist eine bedingte Kapitalerhöhung möglich. Hierzu wird neues Eigenkapital geschaffen, das in Form von jungen Aktien an die Mitarbeiter verteilt wird.

Wie bei jeder Kapitalerhöhung ist für diesen Schritt eine Zustimmung der Hauptversammlung von mehr als 75 % nötig. Außerdem ist zu beachten, dass maximal 10 % vom Grundkapital ausgegeben werden dürfen. Auch bei der Herausgabe von Belegschaftsaktien müssen den Altaktionären Bezugsrechte eingeräumt werden, sollte dies auf der Hauptversammlung beschlossen worden sein.

Die Ausgabe von Belegschaftsaktien ist auch durch Kapitalerhöhungen aus genehmigtem Kapital oder einer ordentlichen Kapitalerhöhung möglich. Unternehmen wollen durch die Herausgabe von Belegschaftsaktien ihre Mitarbeiter binden und vor allem motivieren, da bessere Ergebnisse zu höheren Aktienkursen führen.

Der Aktienkurs der „Liepold AG“ steht bei 60 €. Den Mitarbeitern wird ein Vorzugspreis von 30 € angeboten. Die erlaubten 10 % vom Grundkapital sollen ausgeschöpft werden, weshalb 300.000 Aktien zu einem Nennwert von einem Euro geschaffen werden. Die Mitarbeiter zeichneten in den folgenden Wochen 200.000 Aktien, womit die Bedingung für die Kapitalerhöhung zu zwei Dritteln erfüllt wurden. Die „Liepold AG“ nimmt 600.000 € ein, wovon 200.000 € im Grundkapital verbucht werden.

Bilanzierung der bedingten Kapitalerhöhung

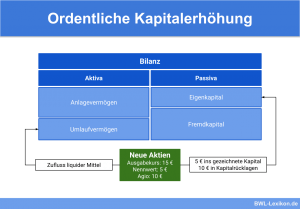

Das bedingte Kapital muss bilanziert werden, wobei zunächst die Ausgabe der Anleihe in die Bilanz einfließt. Hierzu wird das herausgegebe Kapital als Fremdkapital unter Anleihen gebucht. Kommt es dann tatsächlich zur Wandlung von Fremdkapital in Eigenkapital, so wird der Teil, der dem Nennwert der Aktien entspricht, als Grundkapital im Eigenkapital gebucht. Das Agio wird als Rücklage bilanziert. Die Verbindlichkeit, die aus der Anleihe entstanden ist, kann im Gegensatz aufgelöst werden.

Übungsfragen

#1. Welche Form der Kapitalerhöhung kann nur durch Aktiengesellschaften genutzt werden?

#2. Was trifft auf eine bedingte Kapitalerhöhung im Gegensatz zu anderen Formen der Kapitalerhöhungen nicht automatisch zu?

#3. Bis zu welcher Höhe dürfen Belegschaftsaktien im Zusammenhang mit einer bedingten Kapitalerhöhung herausgegeben werden?

#4. Welche Verschiebung innerhalb der Bilanz wird bei einem Wandel von einer Anleihe in Aktien vorgenommen?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen